《彭博社》:随着美联储考虑更长时间的高利率,垃圾市场发出警告

Olivia Raimonde, Sri Taylor

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:斯特凡尼·雷诺兹/彭博社在美联储加息行动之后,评级垃圾公司的利息成本上升,但利润没有跟上,给财务带来压力,突显高收益债券投资者面临的一个关键风险趋势持续。

公司盈利与利息支出之间的比率已经降至自大流行病爆发以来的最低水平,表明它们的收入不足以偿还债务。根据阿波罗全球管理公司首席经济学家托斯滕·斯洛克的数据,截至9月底,杠杆贷款市场中位数公司的所谓债务偿付覆盖比率仅为3.5倍,低于一年前的5倍以上。

这种恶化是美联储为打击通胀而进行的数月加息行动的连锁效应。尽管中央银行家们在上周的一次政策会议上重申他们预计下一步将是降息,但主席杰罗姆·鲍威尔犹豫不决地表示何时开始降息,指出数据支持美联储谨慎的做法。

利率上涨增加覆盖风险

杠杆贷款借款人感受到债务服务覆盖比率下降的压力

来源:Apollo/PitchBook LCD

长期较高的利率意味着借款人在利率上涨周期结束后仍将继续感受到压力。尽管最新的债务服务比率并不严重,但支出会累积起来,这是一个可能导致评级下调甚至迫使企业违约的压力因素。一旦公司的债务服务覆盖比率低于2倍,通常会难以再融资到到期的贷款和债券,Thornburg Investment Management的投资组合经理Christian Hoffmann说。

“已经过去了将近一年,这很可能是利率的峰值,”霍夫曼说。“随着美联储继续保持较高的利率,杠杆贷款借款人将继续感受到痛苦。”

目前,截至2月29日,美国杠杆贷款违约率已从上个月的6.16%上升至6.22%,在过去12个月的基础上,接近了最近三次经济衰退中两次的7.7%的峰值,据TD Securities Inc.策略师汉斯·米克尔森(Hans Mikkelsen)称。该银行的模型预测将进一步增加,他在周五的一份报告中写道。

“长期较高资本成本带来的压力显而易见,违约量继续上升。”Fitch Ratings的董事总经理Lyuba Petrova上周表示。

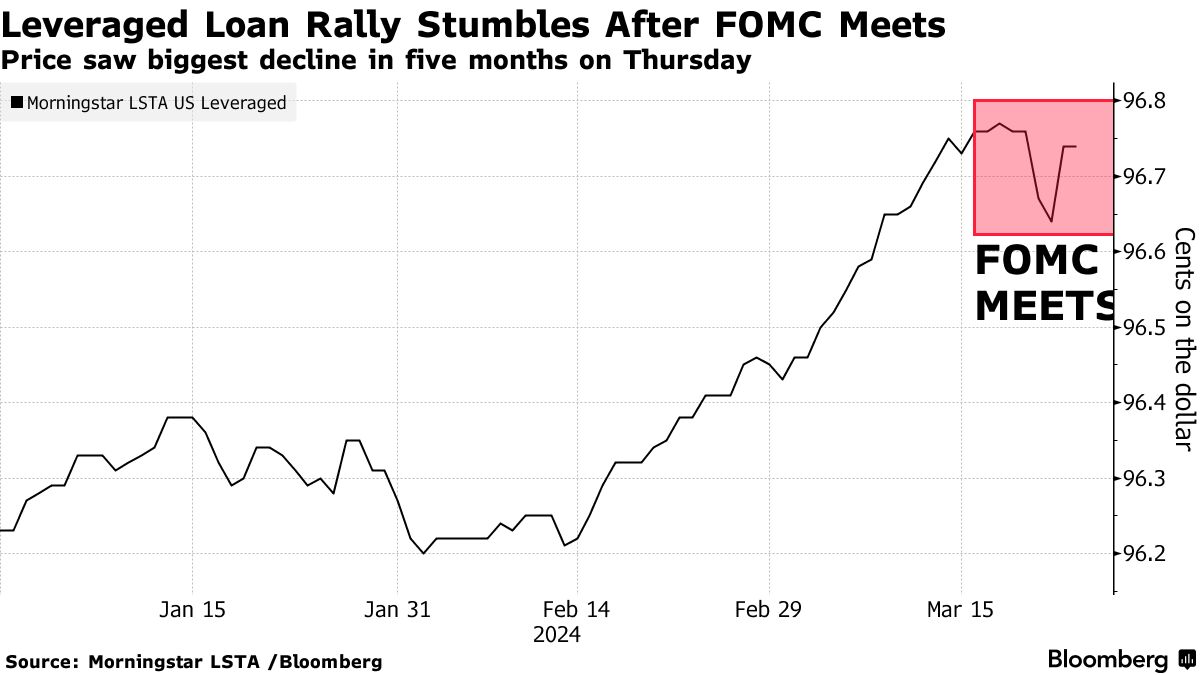

目前,资金管理人似乎并不过分担心较低的债务服务覆盖比率。根据Morningstar LSTA美国杠杆贷款价格指数,上周平均贷款定价约为96.6美分,接近自2022年5月以来的最高水平。巴克莱使用的反映信贷市场自满情绪的指标上升至自2022年1月以来的最高水平。

有一些令人担忧的迹象。在周四,即联邦储备委员会会议后的第二天,平均杠杆贷款价格出现了五个月来的最大跌幅。周五,美国银行公司策略师奥列格·梅伦季耶夫在一份备忘录中写道,今年贷款市场上看到的大部分再融资首先是在最高质量细分市场上进行的,然后在过去几个月扩展到中等质量市场。

“最低质量市场准入仍然受到严重限制,”梅伦季耶夫写道。

问题在贷款市场中比高收益债券市场更为突出,因为贷款通常是浮动利率债务,这意味着在利率上升的环境中,它们的利息成本会比固定利率债券更快地调高。

问题在贷款市场中比高收益债券市场更为突出,因为贷款通常是浮动利率债务,这意味着在利率上升的环境中,它们的利息成本会比固定利率债券更快地调高。

“从覆盖比率来看,贷款市场比高收益债券市场糟糕得多,”约翰·劳埃德说,他是珍妮斯·亨德森的多部门信用策略主管和投资组合经理。“证据是,你会看到在杠杆贷款市场中的降级和略微更高的违约比在高收益债券市场中更多。”

固定利率借款人在利率上升周期中更受保护,但当它们需要再融资时,假设利率背景不改变,它们也将面临同样的压力。

“对于那些没有降低杠杆以保持足够覆盖比率的借款人来说,压力将会加剧,”布兰迪温全球投资管理公司的投资组合经理比尔·佐克斯说。“如果借款人对更低的基准利率抱有幻想,我会卖出。”