中国政府债券的涨势看起来将在连续五个月后结束 - 彭博社

bloomberg

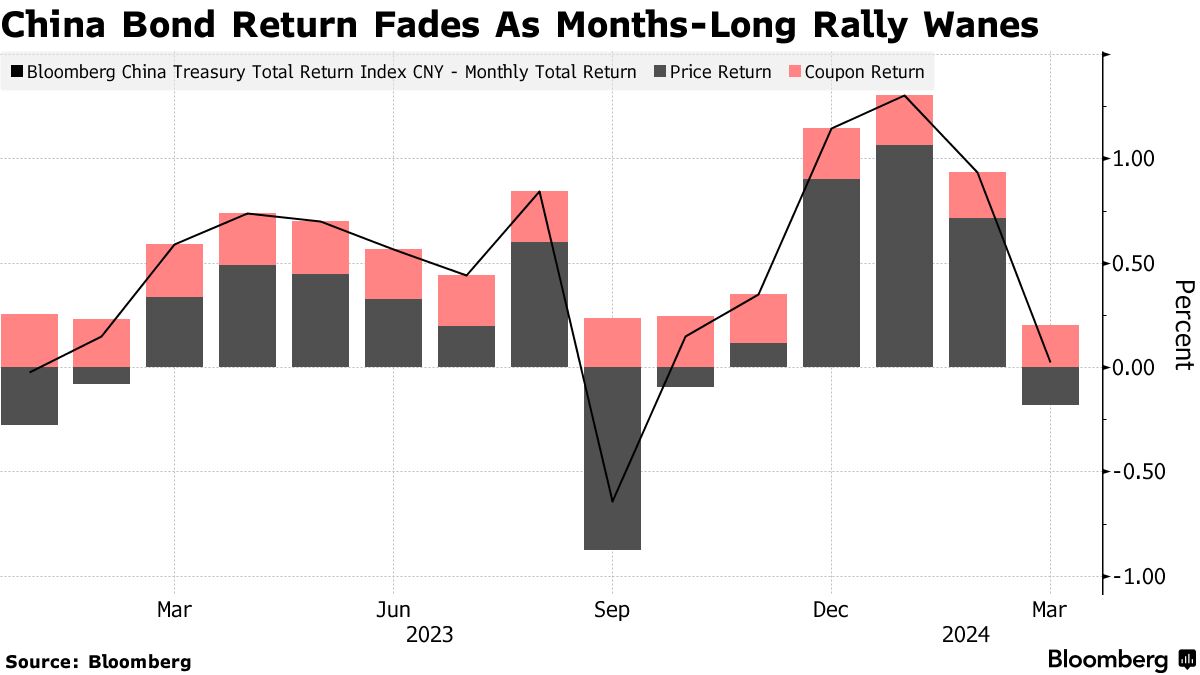

中国政府债券的五个月上涨行情看起来将在本月结束,因为避险购买狂潮受到第二季度更高债务发行和人民币走弱预期的威胁。

截至三月底仅剩两个交易日,彭博社对中国国债的月度回报基本为零。利息收入的衡量标准——票息收入已降至17年低点的0.2%,而资本收益在五个月中首次为负。

在中国经济增长乏力、货币政策温和以及贷款需求疲弱的背景下,交易员们在中国国债的回升后更加关注他们的债券定位。为支持备受困扰的房地产行业而采取的额外刺激可能会引发向风险资产的转变,而北京计划发行更多政府债券可能会对收益率施加上行压力。

对人民币走弱的担忧再次引发了人们对中国人民银行可能进一步推迟预期的降息以帮助稳定货币的猜测。

“在我们看来,第二季度降息可能性较低,宽松流动性可能会在政府债券发行增加时趋于正常化,”澳新银行高级策略师邢兆鹏表示。“这将对债券收益率施加一定上行压力。”

“在我们看来,第二季度降息可能性较低,宽松流动性可能会在政府债券发行增加时趋于正常化,”澳新银行高级策略师邢兆鹏表示。“这将对债券收益率施加一定上行压力。”

低收益

即使潜在的供应冲击影响较小,债券回报已经变得不那么吸引人。对固定收益资产的争夺已经将基准主权债券收益率推至二十年低点,而投资者从长期或高评级公司债券中获得的额外溢价正在消失。

南京证券固定收益分析师杨浩表示:“回报的空间看起来并不乐观。无论是期限差价还是信用差价都几乎没有额外收益。”“票面利率非常低,如果没有新的买家以更低的收益率购买债券,资本收益看起来不确定。”

根据麦格理证券中国经济主管胡涛的说法,投资者的观点目前存在分歧。

胡涛在最近的一份报告中写道:“熊市担心事情可能已经走得太远。”“然而,牛市指出实体经济中缺乏信贷需求,这将使流动性困在银行间市场,并为债券创造更多需求。”

银行因持有无法出借的多余现金,通常购买债券以获取回报。

价格过于激进

约为2.3%的十年期政府债券收益率比一年期政策贷款低约20个基点。一些市场参与者将此解读为交易员在过于激进地定价更多人民银行降息的迹象。

这种差距意味着如果经济基本面有所改善,长期债券相对于短期债券将更容易受到修正,U-shine投资集团利率策略总监徐永斌表示。

“如果经济改善,曲线可能会陡峭,长端收益率可能会上升,因此存在很多不确定性,”徐说。“我找不到一个好的定位方式。”

“如果经济改善,曲线可能会陡峭,长端收益率可能会上升,因此存在很多不确定性,”徐说。“我找不到一个好的定位方式。”

与此同时,在债券供应方面,中国财政部计划今年发行1万亿元(合1380亿美元)的超长期特别国债,交易员将第二季度视为可能的时间。这将迅速纠正第一季度债券发行的不足。

另外,中国农业发展银行,作为国内债券市场最大的发行机构之一,正考虑在下一季度增加债券发行量,并提高发行中长期票据的比例。增加。

JPMorgan资产管理部门对市场吸纳额外债务的能力充满信心,对中国债券持乐观态度,亚洲外汇和利率投资组合经理Jason Pang上周在彭博电视台表示。

尽管如此,“我们可能已经处于涨势的最后一英里,”他说。