股市:熊市终于放弃对硬着陆的担忧 - 彭博社

John Authers

结束了。

结束了。

摄影师:詹姆斯·查斯/盖蒂图片社

要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在这里注册。

今日要点

- 熊市 已经投降;对美国硬着陆的信念已经结束

- 他们认为这将是一个 软着陆

- 但是市场现在已经为 没有着陆 做好了准备。

- 这次日本可能会认真干预日元。

- 并且在复活节时,回顾一下 安德鲁·劳埃德·韦伯曾经很酷

供您观看:

点击 这里 观看YouTube上关于 利率下行危险年 项目的半小时直播讨论,或者点击 这里 在X(以前称为Twitter)上观看;以及观看两分钟的TikTok视频(有很多山景),请点击 这里。

### 熊市投降

### 熊市投降

股市熊市已经放弃。在标普500指数再次创下历史新高之后,这并不奇怪。它目前连续五个月没有出现2%甚至更大幅度的回调。但他们放弃的细节,以及他们现在的预期,有点令人惊讶。

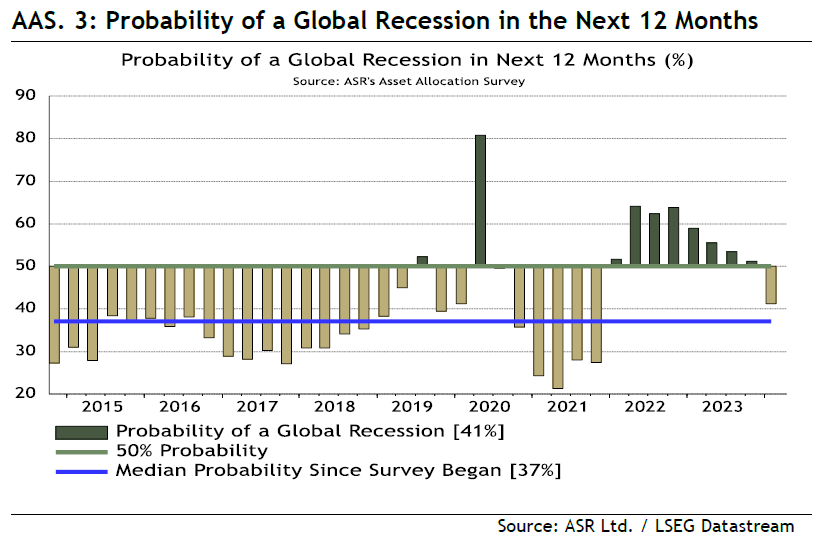

Bloomberg观点大烟草现在受到Zynfluence的影响英国房地产市场不能被大型建筑商作为人质英国精英被童年阴影困扰拥抱午睡时间,变为夜猫子以抵御酷暑关键的经济判断是,在接下来的12个月内出现衰退不再被视为必然。本周看到了绝对策略研究公司的资产配置者调查的最新版本,该调查涵盖了负责8万亿美元的225名基金经理。在过去的三个月里,他们大幅削减了衰退的可能性。在过去两年里,这些资产配置者第一次认为衰退的可能性低于50%。

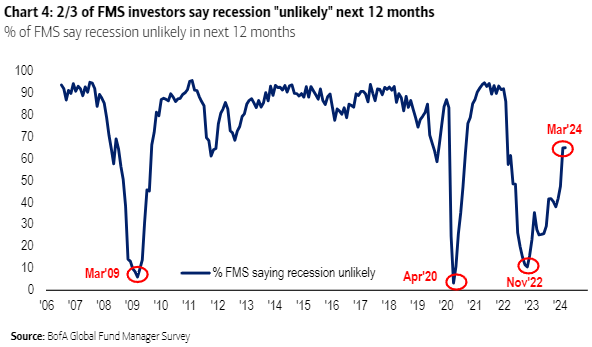

这与美国银行公司每月全球基金经理调查的结果大致相同。虽然问题略有不同,但得出的结果基本相同。约三分之二的受访者现在表示,在接下来的12个月内不太可能出现衰退。进入去年,他们曾将这视为几乎必然发生的事情:

这与美国银行公司每月全球基金经理调查的结果大致相同。虽然问题略有不同,但得出的结果基本相同。约三分之二的受访者现在表示,在接下来的12个月内不太可能出现衰退。进入去年,他们曾将这视为几乎必然发生的事情:

从调查经济学家的角度看,了解衰退可能性的另一种方式是观察债券市场对经济放缓的隐含可能性。随着收益曲线仍然非常倒挂,即长期债券的收益低于短期债券,它仍然预示着一场衰退。纽约联邦储备银行定期发布由其对收益曲线分析得出的隐含衰退概率。目前,债券市场似乎仍然认为衰退即将到来,而只有约三分之一的经济学家同意。这一数字已经急剧下降:

从调查经济学家的角度看,了解衰退可能性的另一种方式是观察债券市场对经济放缓的隐含可能性。随着收益曲线仍然非常倒挂,即长期债券的收益低于短期债券,它仍然预示着一场衰退。纽约联邦储备银行定期发布由其对收益曲线分析得出的隐含衰退概率。目前,债券市场似乎仍然认为衰退即将到来,而只有约三分之一的经济学家同意。这一数字已经急剧下降:

经济学家面对收益曲线

我们的调查显示衰退机会正在下降;收益曲线仍然表明可能性很大

来源:彭博社

明确地说,如果我们真的摆脱了经济困境,美国可以在没有衰退的情况下度过这一周期——那将是令人惊讶的。理财经理、经济学家和债券交易员相信经济放缓即将到来是有原因的。其中一个最明显的证据是美国会议委员会的领先经济指标。一般来说,当领先经济指标同比为负,并且保持一段时间时,就会出现衰退。就像收益曲线一样,这是一个可靠的衰退指标,并暗示衰退是不可避免的:

误导性经济指标?

领先经济指标从未在没有衰退的情况下持续下降这么长时间

来源:彭博社

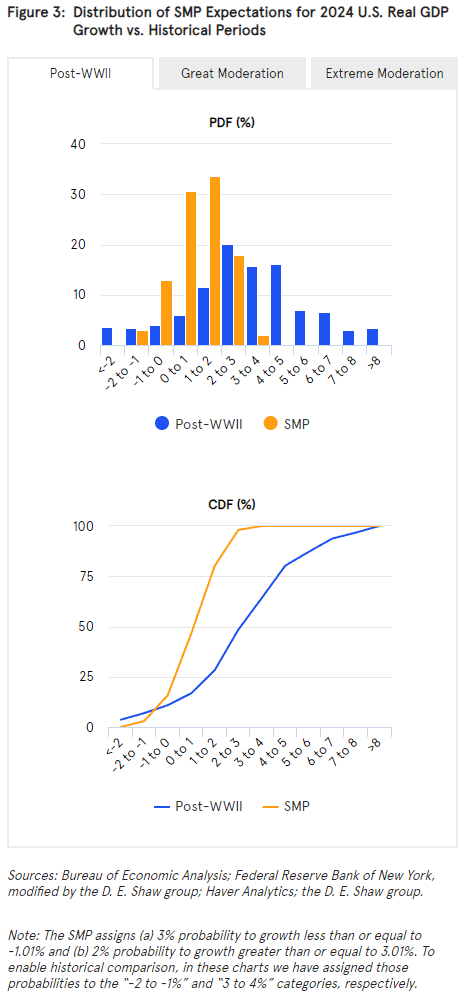

因此,这种新发现的信心看起来有点过度。这方面的更多证据来自对冲基金集团DE Shaw的一篇论文,该论文比较了经济学家为纽约联邦储备银行定期调查(称为SMP,市场参与者调查)报告的增长和通货膨胀估计。最新的增长预测显示在橙色条中;战后时期各种结果的总体范围显示在蓝色中。经验表明,离群值比经济学家现在认为的更有可能发生:

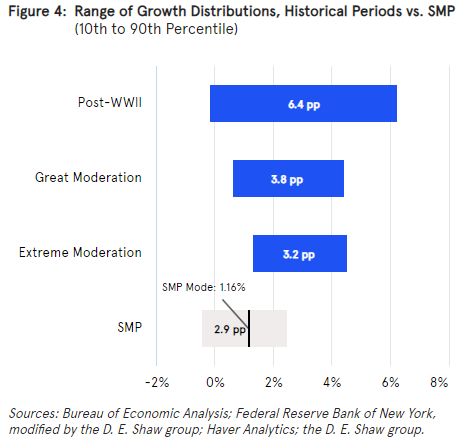

整个时期内,结果之间存在6.4个百分点的差距。自全球金融危机以来的“极端缓和”期间,这一差距已经减少到3.2个百分点。最新的预测仍然更窄,表明可能出现好于历史的惊喜的可能性要小得多:

整个时期内,结果之间存在6.4个百分点的差距。自全球金融危机以来的“极端缓和”期间,这一差距已经减少到3.2个百分点。最新的预测仍然更窄,表明可能出现好于历史的惊喜的可能性要小得多:

DE Shaw认为“无着陆”——比目前假设的增长强劲得多——比经济学家认为的更有可能发生:

DE Shaw认为“无着陆”——比目前假设的增长强劲得多——比经济学家认为的更有可能发生:

在我们看来,未来一年的可能结果范围远比“极端缓和”期间实现的结果分布窄得多,而“极端缓和”期间可以说是美国经济史上最稳定的时期。这一点尤其重要,因为宏观经济波动随着时间的推移往往会“聚集”。

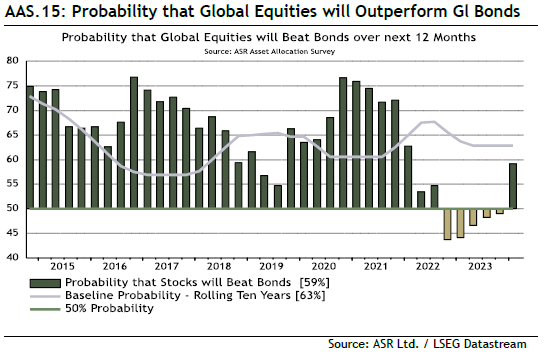

目前,资产配置者有足够的信心打赌股票将在未来12个月内击败债券。这是在债券在过去五个连续季度被(错误地)预期会表现优异之后的一次转变。为了应对经济放缓而进行的降息通常会确保债券表现良好,而股票则会遭受损失;因此,这与对“更长时间内更高”由于经济实力的信念是一致的:

与此相对应,资产配置者现在也认为高收益、风险更高的信用品种将在未来12个月内击败投资级信用品种。这意味着对经济的乐观,但也表明他们已经放弃了长期以来对那些需要在2020年和2021年以异常慷慨条件借款的较小公司的可行性的担忧:

与此相对应,资产配置者现在也认为高收益、风险更高的信用品种将在未来12个月内击败投资级信用品种。这意味着对经济的乐观,但也表明他们已经放弃了长期以来对那些需要在2020年和2021年以异常慷慨条件借款的较小公司的可行性的担忧:

尽管投资者现在预计会出现软着陆(增长放缓需要降息),但他们似乎准备好迎接更强劲的情况。衡量这一点的一个经典方式是新兴市场和发达市场的相对表现。一般来说,新兴世界更加依赖经济周期。现在这个信号被两个经济超级大国之间的分歧所淡化,但如果我们排除美国和中国,发达世界和新兴世界在过去一年中一直在同步交易。至少在中国之外,新兴市场的复苏似乎已经到来:

尽管投资者现在预计会出现软着陆(增长放缓需要降息),但他们似乎准备好迎接更强劲的情况。衡量这一点的一个经典方式是新兴市场和发达市场的相对表现。一般来说,新兴世界更加依赖经济周期。现在这个信号被两个经济超级大国之间的分歧所淡化,但如果我们排除美国和中国,发达世界和新兴世界在过去一年中一直在同步交易。至少在中国之外,新兴市场的复苏似乎已经到来:

一切都关乎美国和中国

排除超级大国,发达市场和新兴市场同步运动

来源:彭博社

注:MSCI指数,价格和美元计价。重新基准日期为2020年01月01日:

然而,如果我们比较发达世界内周期性和防御性股票的MSCI指数,那么周期性股票的表现异常出色,这只有在排除任何需要降息的增长的情况下才有意义:

股票选择者预测不会出现软着陆

如果降息和软着陆在前方,那么周期性股票的表现就显得异常出色

来源:彭博社

注:MSCI指数,价格和美元计价。重新基准日期为2020年01月01日,

总结所有这些,很容易解释过去几个月的涨势,但令人担忧的是这与市场持续认为利率将下降的信念相结合。最新的“复活节彩蛋”是在周三收盘后由联邦储备委员会理事克里斯托弗·沃勒强烈否定了即将降息的前景,他表示中央银行“不急于行动”。最近的通胀数据令人失望,需要“至少两个月”的改善数据才能开始降息。在当前市场辩论的术语中,这意味着他正在逐渐向“不会出现软着陆”的预测靠拢。市场的大部分人已经持有这种观点,但正如我们所见,还不是所有价格都与之一致。

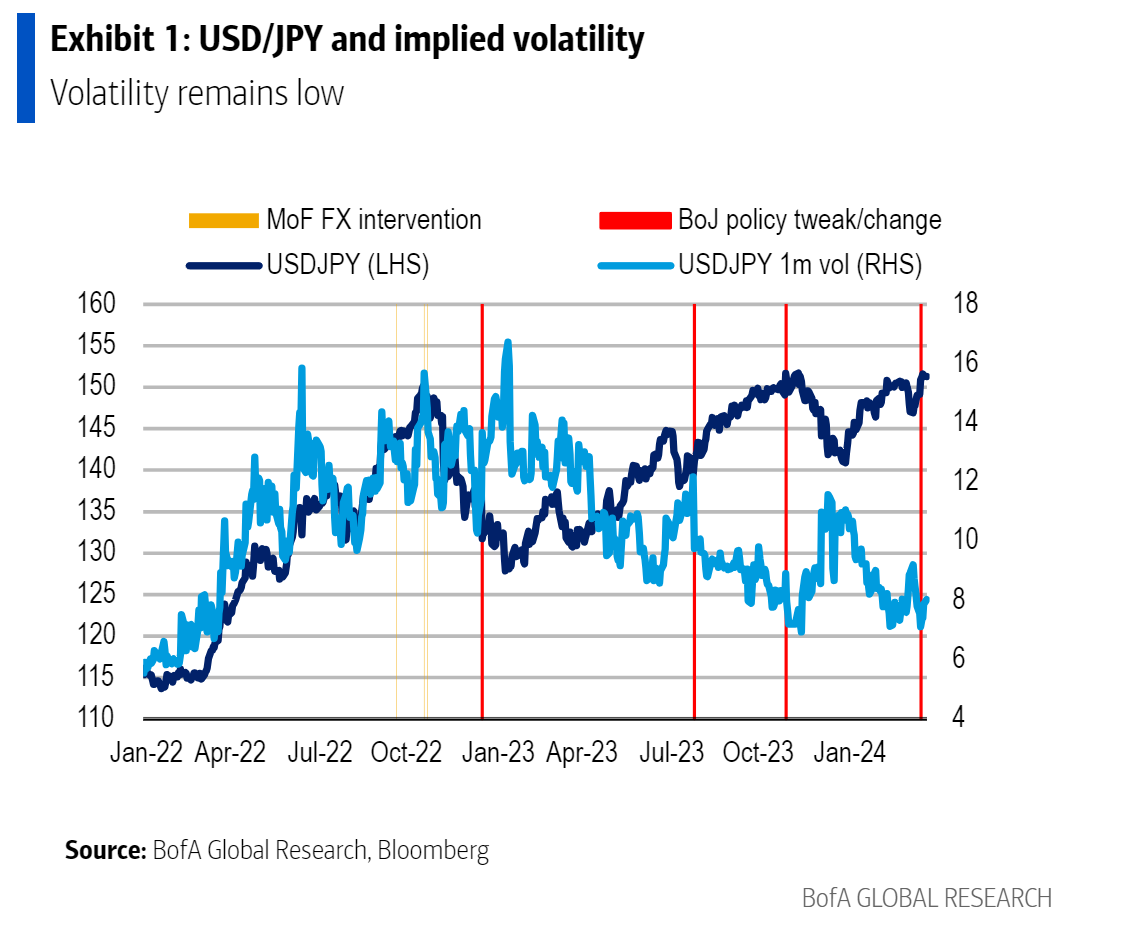

日元之地

日元的长期疲软态势仍在持续。日本央行17年来一直等待加息并退出负利率政策和收益曲线控制,但仍未带来太大缓解。日元对美元的跌幅达到了1985年“广场协议”之前的水平,当时G-5国家(西德、法国、美国、日本和英国)同意一系列政策以削弱美元并支撑其他货币。

日元创纪录下跌引发干预呼声

来源:彭博社

这种有害的下滑令日本当局感到不安。2022年10月,当日元跌至151.97时,政策制定者进行了干预以加强日元。最近几天的表现使得类似举措变得合适,财政大臣铃木俊一表示他们不会“排除任何选择”。诊断导致日元不幸的原因可能有助于确定任何干预的有效性。官员们越来越倾向于认为这是投机者的错。

尽管这可能是真的,包括山田修介在内的美国银行研究人员表示问题还有更多。他们将最近的疲软归咎于“结构性资本外流和升高的USD/JPY携带” —— 并补充说任何外汇干预都不是一个根本性的解决方案。无论如何,这都不会像看起来那么简单。

日本必须遵守G-7汇率承诺,因此干预只有在应对汇率的过度波动和无序波动时才是正当的。目前波动性较低:

财政部正在转向其他不那么侵入性的手段。在部长、中央银行和金融监管机构之间的会议上,顶级货币官员神田正人警告称,市场上的投机行为将不被容忍。

财政部正在转向其他不那么侵入性的手段。在部长、中央银行和金融监管机构之间的会议上,顶级货币官员神田正人警告称,市场上的投机行为将不被容忍。

这种口头干预似乎已经平息了市场上的投机行为,三个月的日元基差互换——被日本资金经理用来防范本币升值侵蚀其外国投资价值——已经从两年来的高点回落。官员们会因为这种选择的回落而感到被证明是正确的,如果实际干预的话,情况只会变得更糟:

日元基差互换达到两年来的高点,货币疲软

来源:彭博社

如果美联储在六月降息,导致美国收益率在各个期限上回落,那么可能甚至不需要干预。美国经济的强劲表现使得这种情景变得不太可能。资本经济学家乔纳斯·戈尔特曼认为,日本不应该寄希望于美联储;风险现在偏向于更少和更晚的降息,这可能会进一步削弱日元。

总体目标是保持日元稳定且波动较小。尽管听起来很好,但突然的升值会带来后果。戈尔特曼认为,突然的升值是市场参与者的“主要担忧”。历史上有很多例子表明,日元资金支撑的套利交易的快速清算加剧了核心金融市场的波动。他警告称,如果日元突然反弹,可能会再次出现这种情况。

随着负利率和收益率曲线控制时代的结束,管理日元成为焦点。官员们可能拥有驯服货币的正确工具,但如果美联储的降息早日到来,那将更加困难。如果美国经济真的要避免任何降落,那将更加困难。

—Richard Abbey

生存贴士

世界上的基督徒即将庆祝他们最神圣的节日——复活节。这是一个借口来聆听巴赫的《圣马太受难曲》或《圣约翰受难曲》,这些作品以崇高的方式讲述了复活节周的故事。我还推荐*《耶稣基督超级巨星》*。我通常不会在同一段落中提到安德鲁·劳埃德·韦伯和约翰·塞巴斯蒂安·巴赫,但他的突破性作品已经超过50年,经得起时间的考验。它也确实是大胆和前卫的。最初的耶稣是伊恩·吉兰,是深紫乐队的主唱。正如经常发生的那样,反派得到了最精彩的部分:它以犹大在《心中的天堂》中表达的疑虑开始,以犹大的幽灵向耶稣唱的主题曲结束,当他等待被钉十字架时。它表达了现代社会不可知论者的疑虑和担忧:“耶稣基督,超级巨星,你认为你是他们说你是的吗?” 在此之间,祭司们的密谋和最后的晚餐的对抗令人激动。试试看。

祝所有庆祝复活节的人复活节快乐,祝所有人周末愉快。《回归要点》将于下周二回到您的收件箱。

更多来自彭博观点:

- Adrian Wooldridge: 在美国反垄断战争中,押注于布兰代斯而非博克

- Claudia Sahm: 别把我的衰退规则套用到个别州

- Lionel Laurent: 德国是欧洲的病夫,但其他国家也在咳嗽

想要更多彭博观点吗? OPIN <GO>。或者您可以订阅我们的每日新闻简报**。**