贷款投资者通过押注利率长期上涨赚得盆满钵满-彭博社

Isabelle Lee, Michael Tobin

投资者正在向美国的杠杆贷款基金注入资金,这为今年信贷市场的一些最大涨幅提供了动力,他们高度确信利率将会下降缓慢,而垃圾评级的美国企业将能够承受高额借贷成本的压力。压力。

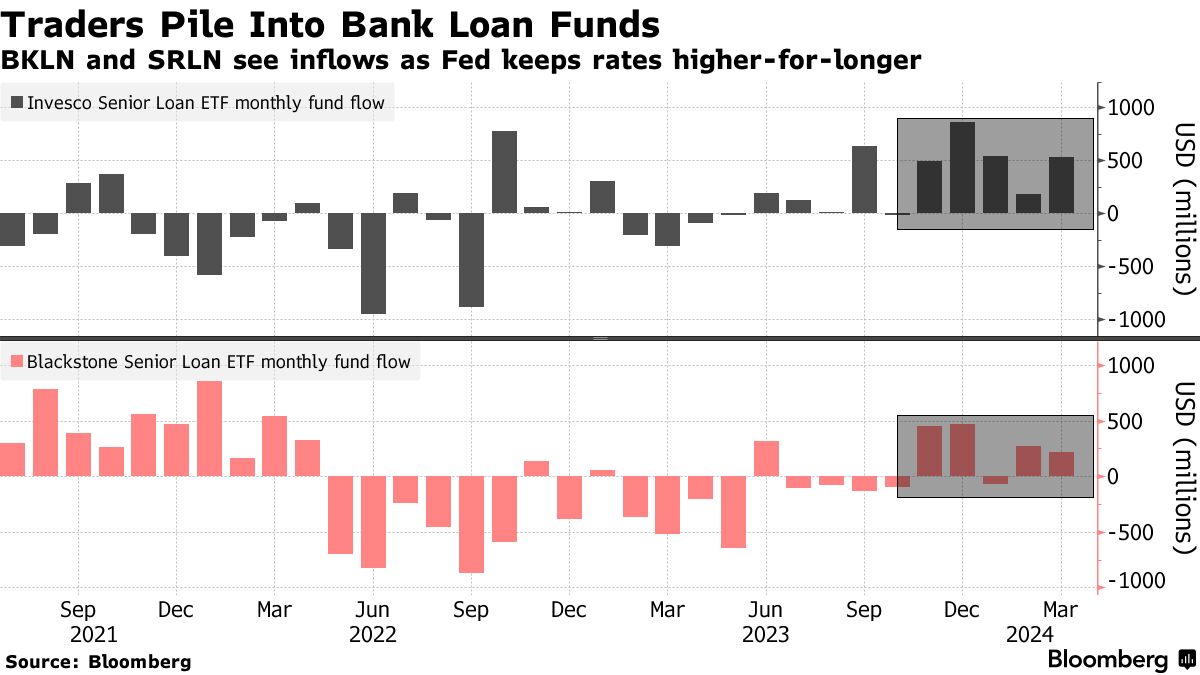

杠杆贷款今年已经上涨了2.52%,超过了垃圾债券和投资级公司债,投资者涌入该领域。英威士高级贷款交易所交易基金(Invesco Senior Loan ETF)是最大的被高风险债务支持的被动浮动利率工具,仅在过去五个月内就吸引了26亿美元的资金流入,这是至少自2019年以来的最长连续增长。

尽管美联储表示今年将开始降息,但美国经济持续表现出弹性,这导致经济学家和资金经理人推迟了任何宽松政策的时间和程度,并形成了一个新的共识,即美国经济将避免一场曾经令人担忧的衰退。周二,基准10年期国债收益率上升至四个月来的最高水平,这是在一份报告显示美国制造业自2022年以来首次扩张的一天后发生的。

如果事情出现问题,优先贷款在偿还顺位中排名靠前,可以保护投资者。

去年12月,根据彭博调查,经济学家平均看到50%的机会在未来一年内出现衰退。到了三月,这一数字已经降至35%。而通货膨胀持续高企,这引发了新的问题,即美联储何时开始放松货币政策。

去年12月,根据彭博调查,经济学家平均看到50%的机会在未来一年内出现衰退。到了三月,这一数字已经降至35%。而通货膨胀持续高企,这引发了新的问题,即美联储何时开始放松货币政策。

“联邦储备委员会何时降息尚不明朗。因此,在此期间,投资者可以将资金投入这个领域,可能实现更高的收益,” WallachBeth Capital的ETF主管Mohit Bajaj说。

巴贾说,高级贷款在债务领域拥有最高的收益之一。Invesco基金(代号BKLN)拥有73亿美元资产,跟踪大约100家最大和最流动的高级担保贷款,其收益率约为8.76%,而截至周一收盘时,普通垃圾债券的平均收益率为7.75%。该基金在过去25周中有23周吸引了资金流入。

拥有56亿美元资产的SPDR Blackstone高级贷款ETF(SRLN)在过去五个月中有四个月吸引了资金流入,其收益率为8.82%。在那段时间内,投资者总共向该ETF注入了13亿美元。

双刃剑?

尽管高收益吸引投资者进入贷款市场,但也通过增加其利息支出来给公司带来压力。公司的利息支出相对于其收入较少,如果这种趋势持续下去,市场可能会看到更多的评级下调或更糟糕的情况。赚得更少,相对于他们的利息支出,如果这种趋势持续下去,市场可能会看到更多的评级下调或更糟糕的情况。

“现在我们可能正在进入一个高利率对贷款资产类别成为双刃剑的世界,”Shorecliff Asset Management的联合创始人Grant Nachman说。“作为投资者,您可能会因为在贷款组合中获得更高的收入而感到满意,但借款人增加的利息负担可能意味着更高的违约率和潜在的本金损失。”

借款人已经找到了一些喘息的方法。对债务的强烈投资者需求使许多公司能够通过重新定价有效地再融资他们的贷款,从而在这个过程中将他们的利息支出降低了25到50个基点。

如果利率最终下降,对投资者来说,浮动利率债务仍然是有意义的,因为高级贷款在利率下降时与垃圾债券相比提供了有竞争力的收益率。 Shorecliff 的 Nachman 说,股票和债券的价格波动通常比贷款价格更大。并且随着利率达到几十年来的水平,即使经过一些货币宽松,投资者仍然可以获得足够的收入,他说。

如果经济保持强劲,利率下降了1个百分点,贷款仍将为投资者提供价值,与其他资产(如高收益债券)相比,CreditSights 研究公司的全球战略负责人 Winifred Cisar 说。

“联邦储备委员会的降息实际上可能支持继续的贷款流入,因为贷款的相对价值仍然相当有吸引力,” Cisar 说。

| 信贷领域的其他消息: |

|---|

| 乐天在美国市场发行12.5亿美元垃圾债券巴克莱、AGL 推出由阿布扎比投资局支持的私人信贷合作伙伴关系巴拿马债券因矿产争端被惠誉评级下调至垃圾级别WeWork 预测破产结束后将节省80亿美元租金 |