元跌向允许范围的下限,面临央行反击风险 - 彭博社

Iris Ouyang, Tania Chen

中国捍卫其货币的举措正走向一个可能引发当局更强硬回应以惩罚做空者的里程碑时刻。

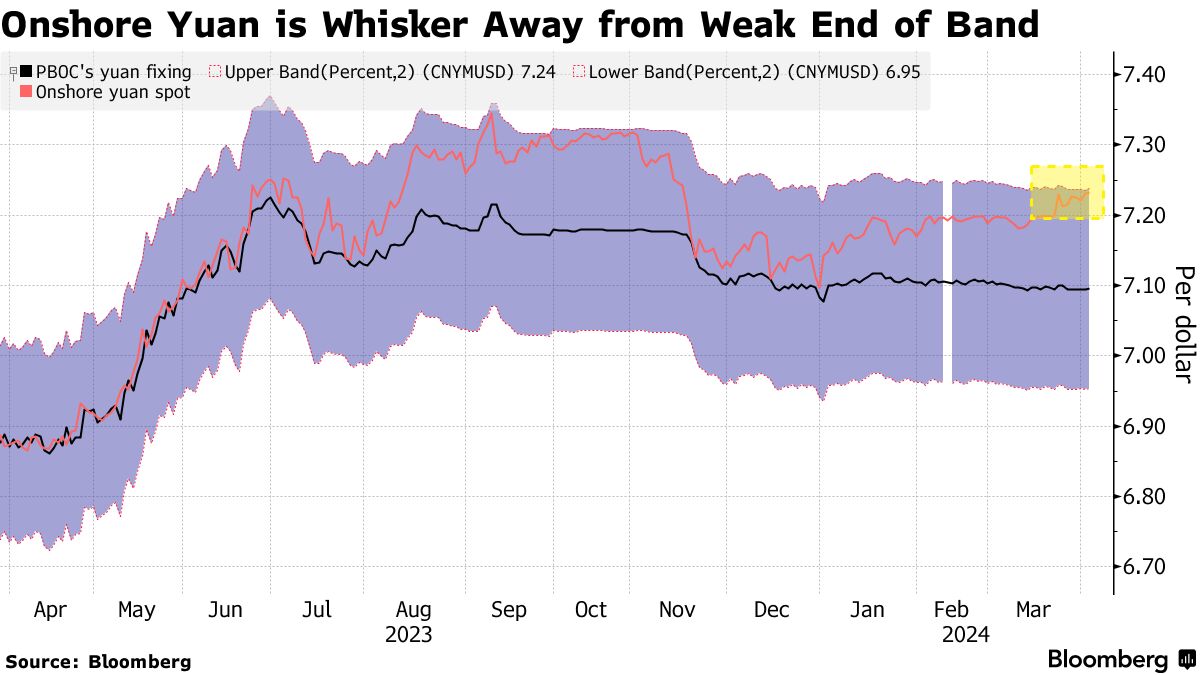

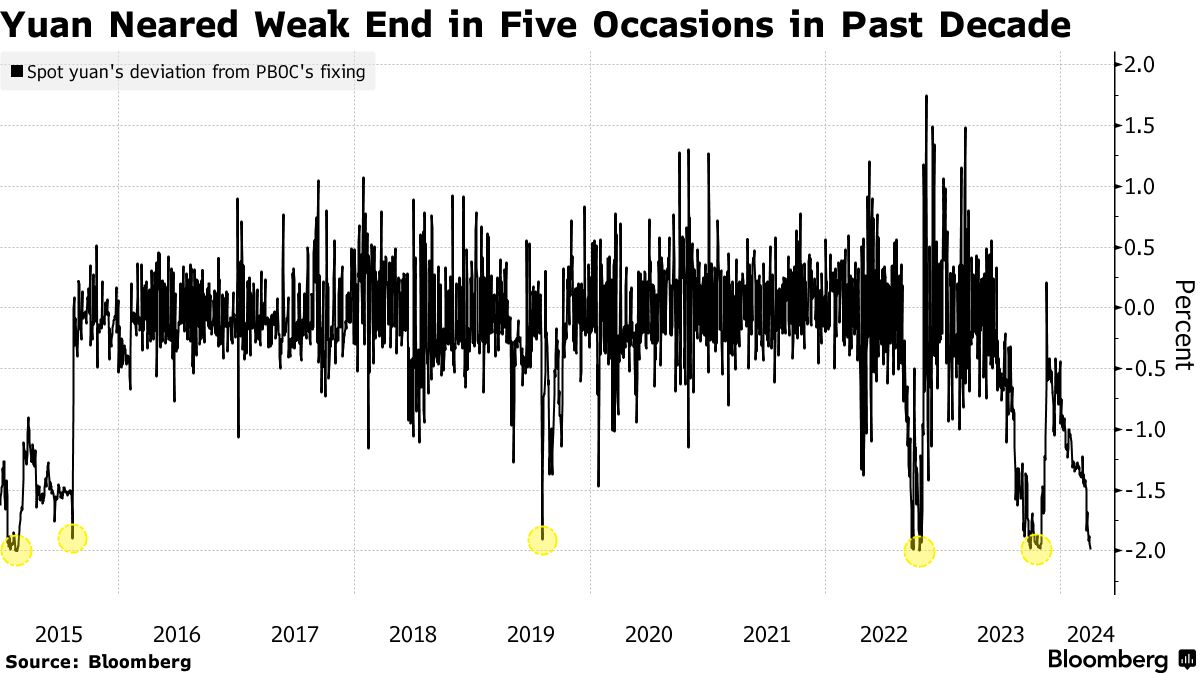

周三,人民币兑美元汇率贬值至固定区间的边缘,交易商现在面临被直接干预或在离岸市场遭遇戏剧性的流动性紧缩等惩罚。在过去十年里,中国人民银行曾在接近政策红线的五次情况下积极介入稳定人民币。

在不断冲突中,试图保持政策宽松以刺激增长,但又要保持货币强势以避免无序资本外流,中国人民银行有一种反应缓慢然后突然采取行动的倾向。这意味着对适度人民币贬值的容忍可能会迅速转变为采取措施来提振货币以防止市场恐慌。

“人民币持续贬值会削弱投资者和消费者信心,进而对增长条件产生负面影响,与当局长期经济目标背道而驰,” Monex Europe Ltd.外汇分析主管西蒙·哈维表示。“可以预期类似去年底的策略——通过国有银行准入市场、监管微调和调整流动性条件来进行准干预。”

最近美元的弹性 — 是对美联储将保持政策利率较高更长时间的押注的结果 — 使中国人民银行的任务变得更加困难。其他亚洲央行,包括日本和印度尼西亚,在多年低点后也面临更积极地捍卫本币的挑战。日本和印度尼西亚等亚洲央行在本币跌至多年低点后也面临更积极地捍卫本币的挑战。

最近美元的弹性 — 是对美联储将保持政策利率较高更长时间的押注的结果 — 使中国人民银行的任务变得更加困难。其他亚洲央行,包括日本和印度尼西亚,在多年低点后也面临更积极地捍卫本币的挑战。日本和印度尼西亚等亚洲央行在本币跌至多年低点后也面临更积极地捍卫本币的挑战。

周三,人民币跌至接近其区间边缘的水平。据不愿公开姓名的交易员称,本周有些交易再次被暂停,国有银行在岸出售美元以支持本币汇率。

人民币历史

中国决策者一直对本币贬值压力保持警惕,因为这可能很容易波及本地股市并损害债券的吸引力。人民币快速下跌也可能导致资本外流恶性循环,并加剧本币贬值,就像在2015年冲击性贬值后那样。

这就是为什么中国人民银行通过每个交易日发布的每日参考汇率和固定的本币交易区间对人民币保持严格控制。在岸,本币只允许在央行发布的每个交易日交易会话中的所谓定价上下波动2%。

“如果他们继续保持稳定的调整,他们可能不得不开始利用其他措施来遏制汇率贬值压力,”澳新银行亚洲研究主管吴坤表示。 “下周一的调整将至关重要。”

自2014年带宽最近一次微调以来,人民币从未超出其允许范围。

自2014年带宽最近一次微调以来,人民币从未超出其允许范围。

在人民币接近此范围的先前情况下,央行采取了积极措施进行回击。除了大幅度加强调整外,它还采用了口头警告、资本管制甚至国有银行的美元销售等工具。

| 日期 | 中国对熊市人民币押注的回击 |

|---|---|

| 2015年2月 | * 央行 口头 支持 * 持续强劲和 稳定 的调整 |

| 2015年8月至12月 | * 直接 干预 外汇市场 * 监管机构 口头 支持 * 香港 人民币 紧缩 * 资本 管制 |

| 2019年8月 | * 超出预期的 调整 * 央行在香港 发行 票据 * 中国 向外国企业保证 人民币不会持续贬值 |

| 2022年9月至10月 | * 央行 加大 空头人民币的成本 * 中国外汇管理机构 要求 银行更接近调整价交易人民币 * 国有银行 美元 销售 |

| 2023年9月至11月 | * 加大流动性以 制约 空头 * 国有银行 美元 销售 * 央行 增加 外汇供应以提高做空人民币的成本 |

这些措施的不利之处在于它们带来了很高的声誉成本,阻碍了使人民币成为更国际化货币的愿望。

不要恐慌

分析师们一致认为,中国人民银行将密切管理人民币,以防止其触及交易区间,并且没有迹象表明出现了恐慌性抛售。在期权市场上,做空押注的需求仍然有限,根据彭博社编制的数据,预期波动仍然是亚洲最低之一。

如果美联储的鹰派评论或美国经济数据乐观,进一步推动美元走强,北京方面可能会采取行动。中国内地外汇市场将在周四和周五放假。

新加坡大华银行经济学家何伟振表示:“无论人民币发生什么,都会波及其他亚洲外汇市场。如果市场继续推迟美联储降息的开始,美元兑人民币的回落将会困难。”