市场正在经历周期性复苏,而不是降落 - 彭博社

John Authers

什么着陆?

什么着陆?

摄影师:Yuki Iwamura/Bloomberg### 今日要点:

好时光

好吧,看起来我们可以忘记硬着陆或软着陆了,因为美国经济再次开始上升。数据一直表现强劲。最新数据显示,美国的职位空缺几乎停止下降,达到了远高于疫情前几年的水平。劳工统计局的JOLTS(职位空缺和劳动力流动调查)没有给经济增长带来冲击:

求职者市场(仍然)

职位空缺正在减少,但仍高于大流行前的高点

来源:彭博社

采购经理人指数编制的S&P全球显示,供应经理的调查结果也很强劲。全球经济已经回到了标志着扩张和收缩之间分界线的50水平以上。美国和中国的制造业部门都在贡献力量,尽管欧洲仍然让人失望:

世界经济的复苏(除了欧洲)

S&P全球制造业采购经理人指数现在指向全球扩张

来源:彭博社,S&P全球

这显然是对经济、从事其中工作的人以及公司销售产品机会的好消息。投资者的不利之处在于利率可能不得不维持比他们希望的高得多的水平。下面的图表显示了隔夜指数掉期市场对美联储和欧洲央行政策利率削减次数的隐含预期。自年初以来,这些预期已经减半。由于美国经济看起来比欧洲更强劲,因此对于美国利率的修订也更加急剧:

当事实发生变化…

在三个月内,市场已经削减了2024年的降息预期

来源:彭博社世界利率概率

注:数字显示每次会议的25个基点削减次数

这也导致了长期收益率上升,全球交易的基准——10年期国债收益率升至今年最高水平。值得注意的是,问题正在发生变化。人们再次在问,收益率是否会反弹至5%以上,尽管那个水平还有很长的路要走。重要的是,去年10月,收益率几乎触及这一整数,然后急剧下降。上一次超过5%是在2007年夏天;那时,随着金融危机形势的出现,投资者开始大举购买债券。它似乎已经成为一个上限,并且代表了一个巨大的心理障碍:

5%的上限

世界上最重要的金融数字会超过5%吗

来源:彭博社

这是否引起了恐惧和厌恶?远非如此。债券收益率上升意味着债券价格下跌,但如果这是由强劲的经济推动的话,影响就不会那么大。事实上,股市的涨幅已经多次抵消了债券投资组合的问题。彭博社的全球60:40指数(跟踪经典的60%股票和40%债券的平衡投资组合)已经成功回到了2021年底的峰值,当时市场被美联储的鹰派转向所惊讶:

60:40回来了!

股市飙升帮助了基准指数在美联储加息开始之前达到峰值

来源:彭博社

深入研究股市的内幕,看起来越来越像一个经典的周期性复苏。使用彭博社的Factors To Watch服务,我们发现今年主要由动量(购买动量最强的股票并做空动量最弱的股票)主导,而对于增长的类似方法(购买盈利增长最稳定的股票)则毫无进展。总的来说,当整个经济都在向上转型时,成长型公司就不那么令人兴奋,因为它们提供的东西不再稀缺:

2024:大动量之年(迄今为止)

动量自年初以来反弹,而增长则停滞不前

来源:彭博社Factors To Watch

与此同时,价值型股票(购买相对基本面便宜的股票)在周期性复苏中得到了推动,因为它提供了释放潜力所需的催化剂。如果你能在任何地方找到增长,最好尽可能便宜地购买。在美国,价值型股票在过去10年中略微跑赢了成长型股票,经历了一段极其痛苦的落后期后:

价值回归

自利率开始上升以来,价值几乎已经弥补了所有失去的地面

来源:彭博社关注因素

注:重新基准:100 = 2014年4月2日

当谈到所有这种经济实力将意味着更高通货膨胀的风险时,股市也已经意识到了。法国兴业银行的“通货膨胀代理人”指数(MSCI世界指数中与通货膨胀最强相关的股票表现)在过去几个月里出现了激增:

通货膨胀对某些人有利

受益于通货膨胀的股票开始表现出色

来源:法国兴业银行,彭博社

因此,资金正在被用于假设利率和通货膨胀正在上升。这两件事情都应该对股票不利。要理解为什么目前似乎并不重要,我们必须转向信贷市场。

信贷,尤其是当它不到期时

谈论“无着陆”情景很流行,即经济避免软着陆或硬着陆,而是在不需要降息的情况下继续增长。这看起来越来越可能。但措辞不妙。重力意味着空中的物体最终需要着陆。经济也是如此。即使暗示了,也没有人在暗示永远不会再次发生衰退。

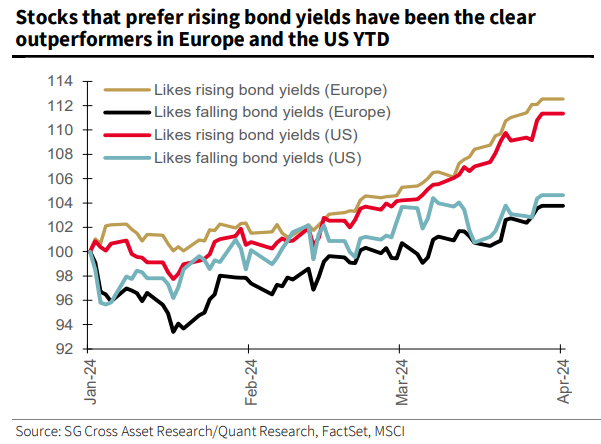

彭博社观点佩尔兹的迪士尼损失结果还不错考虑飞行?价格只会上涨,一路上涨禽流感应该让我们担忧 — 但不要恐慌加利福尼亚将快餐变成了高技能工作理论上,强劲增长期结束的时刻应该是当控制通货膨胀所需的利率(货币成本)上升到负债家庭和公司难以承受的水平时;违约、破产和银行危机可能随之而来。上升的债券收益率确实很重要。正如SocGen的首席量化策略师安德鲁·拉普索恩所展示的,过去在债券收益率上升时蓬勃发展的股票再次如此,而其他股票则被抛在了后面 —— 在美国和欧洲都是如此:

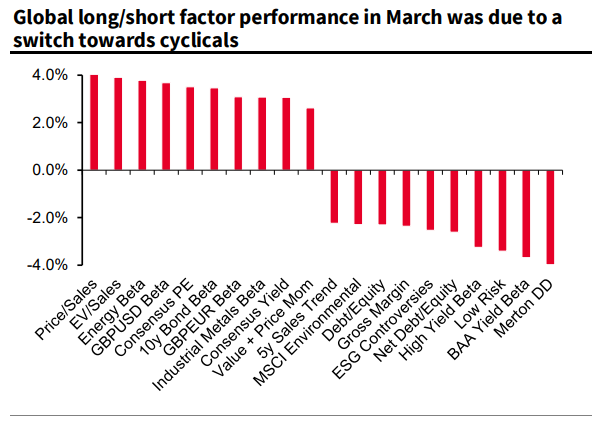

但上个月出现了一个奇怪的现象。拉普索恩对三月份回报驱动因素的分析显示,表现最差的策略是购买财务状况强劲的公司并押注弱势资产负债表。这被标记为Merton DD,因为它使用了诺贝尔奖得主提出的违约接近度指标 罗伯特·C·默顿:

但上个月出现了一个奇怪的现象。拉普索恩对三月份回报驱动因素的分析显示,表现最差的策略是购买财务状况强劲的公司并押注弱势资产负债表。这被标记为Merton DD,因为它使用了诺贝尔奖得主提出的违约接近度指标 罗伯特·C·默顿:

换句话说,在股市中,过度杠杆被视为一件好事,即使上升的利率应该会带来更多问题。股票投资者感觉可以购买财务状况薄弱的公司的原因在于信贷市场。昨天, 回报要点 发布了这张信贷利差图表 —— 投资者要求为向公司而非美国政府借贷承担额外风险而获得的额外收益。它们是自四分之一世纪以来最紧密的,这值得重复:

换句话说,在股市中,过度杠杆被视为一件好事,即使上升的利率应该会带来更多问题。股票投资者感觉可以购买财务状况薄弱的公司的原因在于信贷市场。昨天, 回报要点 发布了这张信贷利差图表 —— 投资者要求为向公司而非美国政府借贷承担额外风险而获得的额外收益。它们是自四分之一世纪以来最紧密的,这值得重复:

这里没有什么好看的

投资级信用利差已经收窄到历史最低

来源:穆迪投资者服务,彭博社

Lapthorne认为这是有技术原因的:“如果市场上涨而波动性下降,那么从数学上来说信用利差会收窄,你会看到这种良性循环。每个人都可以忽视信用,直到相反的情况发生,一切都崩溃了。”

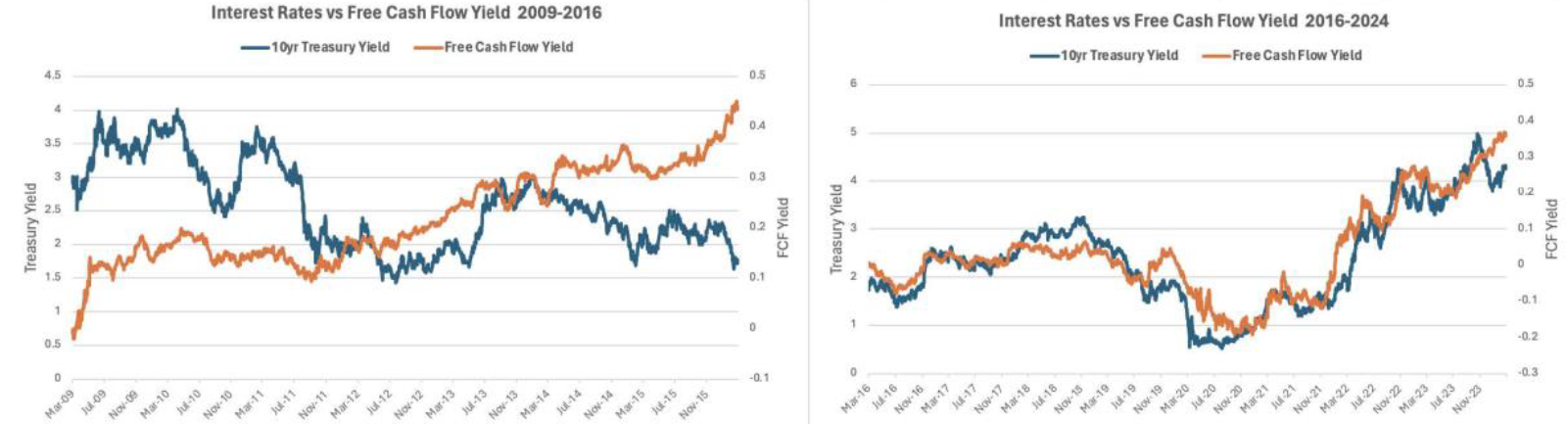

Joseph Mezrich的Metafoura LLC提供了一个关于这一点的视觉表现,他展示了投资于具有高自由现金流收益(经典价值指标)的股票政策的回报如何随着利率的变化而变化。过去并没有强烈的关系;但自2016年以来,两者之间存在着非常紧密的联系:

八年前发生了什么,使得价值策略似乎几乎完全依赖于不断上升的国债收益率?Mezrich认为关键的区别在于企业利差的收窄。

八年前发生了什么,使得价值策略似乎几乎完全依赖于不断上升的国债收益率?Mezrich认为关键的区别在于企业利差的收窄。

至于发生了什么,Mezrich还表示,当利差较低时,信用风险就不那么重要了,因此收益率的走向变得更加重要。

至于发生了什么,Mezrich还表示,当利差较低时,信用风险就不那么重要了,因此收益率的走向变得更加重要。

长期较高的利率意味着“到期悬崖”的风险加剧,当在2020年和2021年以极低利率借款时,需要重新协商贷款。这对今年可能不是问题,所以投资者正在忽视它。正如经济不能永远保持增长一样,这种情况也不能无限期持续。但目前,面对高负债和不断上升的利率,几乎完全的漠不关心正在推动一场伟大的涨势。

另一个因素是对经济乐观情绪的支撑(以及对利率和通胀的紧张)。转向大宗商品市场…

黄金的时刻

黄金价格突破了2277美元,再次创下纪录,即使对降息的希望逐渐消退。这是一次引人注目的涨势 — 安全避风港资产连续第六天上涨。今年早些时候,由于SEC的批准吸引投资者进入一系列交易所交易基金,黄金一度落后于比特币。对降息希望的减少也消除了购买作为对抗过度宽松的央行的对冲的另一个关键原因。

周二,加密货币价格下跌,创下近两周来最大跌幅,因ETF需求降温。但随着比特币创纪录的涨势逐渐消退,黄金价格却飙升,甚至逆市股市波动。自2月中旬以来,这种珍贵金属的上涨可能会在今年晚些时候美联储放松货币政策的情况下加强,这仍然被认为是可能的:

黄金上涨,比特币疲软

自2月中旬以来,金条表现坚挺

来源:彭博社

黄金背后的坚定表现是什么?毫无疑问,投资者情绪。黄金对标标普500指数的比率部分解释了他们的推理。彭博智库的迈克·麦克隆认为,股票波动率的VIX指数非常低,而自2007年以来的一年期美国国债利率最高,这应该会在每盎司2000美元左右提供支撑。尽管黄金突破每盎司3000美元的可能性令人难以想象,但这并非完全不可逾越。

麦克隆通过下面的图表解释了这一点,图表显示了相对较低的黄金和波动率与高利率和股市价格的混合。这与大衰退之前的情况相似,当时黄金从2007年底的834美元上涨到2011年的1921美元的峰值:

波动率始终具有均值回归的规律,这支持我们的观点,即黄金可能在不久的将来走向3000美元。在2018年初,VIX减去一年期国债利率的52周移动平均值为9.7%。该指标在2009年和2021年的高点分别约为40%和30%。

如果降息不出现,黄金可能会逆转。目前,利率市场越来越推迟了对美联储首次降息的预期时间,并且定价低于三次。TD证券的丹尼尔·加利表示,对降息预期的减少会增加持有黄金的机会成本,从而对黄金构成拖累。

如果降息不出现,黄金可能会逆转。目前,利率市场越来越推迟了对美联储首次降息的预期时间,并且定价低于三次。TD证券的丹尼尔·加利表示,对降息预期的减少会增加持有黄金的机会成本,从而对黄金构成拖累。

然而,今天我们看到了购买疲劳的迹象。中国作为黄金的史诗级购买者,正在多元化储备,但随着价格急剧上涨,这种购买可能即将停止,而宏观交易者仓位相对于利率预期的错位已经得到解决。这在短期内减少了持续涨势的空间。

与此同时,石油也在自己的狂飙中。美国原油期货价格飙升至每桶85美元,这是自去年10月以来首次。周二的上涨使今年以来的涨幅达到19%,这得益于OPEC+减产、中东地区紧张局势加剧以及需求增强,特别是来自中国的需求,中国的制造业数据开始显示经济复苏的迹象。原油价格的进一步上涨可能取决于周三卡特尔会议的决定,即是否继续减产。如果减产被放弃,石油市场可能在第三季度面临多达每天100万桶的过剩。这将是一个问题,但如果世界最大的石油进口国推动消费刺激,那么问题将会小得多。

黄金和石油之间的关系表明经济更强劲,需求旺盛,风险偏好回归。难怪投资者认为可能可以在没有着陆的情况下逃脱。

— Richard Abbey

生存技巧

在标题上插入链接让我沉浸在一个时髦的兔子洞里,那是一个愉快的地方。Nile Rodgers真的是一个天才。试着观看关于迪斯科时代的这部纪录片,以及Rodgers在2019年在英国湖区的这场音乐会的录影。这个人依然很棒。喜欢彭博的回归要点吗?订阅,获取无限访问权限,在全球120个国家获得来自独家每日简报《彭博开盘》和《彭博收盘》的专业分析,以及信赖的基于数据的新闻。

彭博更多内容:

- James Stavridis:普京在乌克兰战争中的新前线在巴尔干地区

- 重磅报道:百万次模拟,对美国经济的一个结论:债务危险在前方

- Parmy Olson:科技巨头正在吞噬聊天机器人王国

想要更多彭博观点吗?观点 <GO>。或者您可以订阅我们的每日新闻简报。