RBA谨慎的政策立场凸显对黏性通胀的担忧 - 彭博社

Swati Pandey

米歇尔·布洛克

米歇尔·布洛克

摄影师:丽莎·玛丽·威廉姆斯/彭博社自澳大利亚上次上调利率以来已经过去了五个月,在此期间通货膨胀有所缓解,经济增长放缓。然而,澳大利亚储备银行行长米歇尔·布洛克坚称不能排除再次加息的可能性。

因此,尽管澳洲联储的沟通变得更加鸽派 — 如下图所示 — 经济学家们仍在努力定义其政策立场。高盛集团和澳大利亚联邦银行认为是中性的,而澳大利亚新西兰银行则表示仍存在轻微的收紧倾向。

“澳洲联储的反应机制是不透明的,”高盛的安德鲁·博克说道。“值得注意的是,尽管他们认为宏观数据仅仅符合他们的预测,澳洲联储的政策立场却变得更加鸽派。”

博克预计,央行将在下个月的国家预算案后才会转向“明确的宽松倾向”。经济学家的广泛共识是,澳洲联储将在今年晚些时候开始降低其4.35%的现金利率。

澳洲联储的沟通变得更加鸽派

鹰派-鸽派评分

来源:摩根大通公司

注:每个句子被分配一个相关性权重(0到100%)和一个鹰派到鸽派的指标(100到-100)。鹰派-鸽派评分是句子间鹰派-鸽派指标的加权平均值。

最近几周澳洲联储的沟通中确实存在一定程度的模糊性。当在她的三月新闻发布会上被问及是否在会议上考虑加息时,布洛克回答说“董事会考虑了一系列可能性”,“我们现在所处的位置就是我们需要的位置。”

然而,上周公布的会议记录显示,自2022年收紧周期开始以来,首次没有讨论加息的理由。

布洛克决心不被困住反映了前州长菲利普·洛厄在疫情高峰期间指导的痛苦,即利率不太可能在2024年之前上涨。当通货膨胀在疫情后爆发时,这成为一个累赘。布洛克不会犯同样的错误。

布洛克知道澳洲联储只有一次机会来准确把握宽松周期的时机。如果董事会降息,价格压力突然再次升高并迫使逆转,其信誉将受到严重打击。

以下三张图解释了为什么澳洲联储暂时不承认转向中性的迹象,以及其下一步将是放松政策。

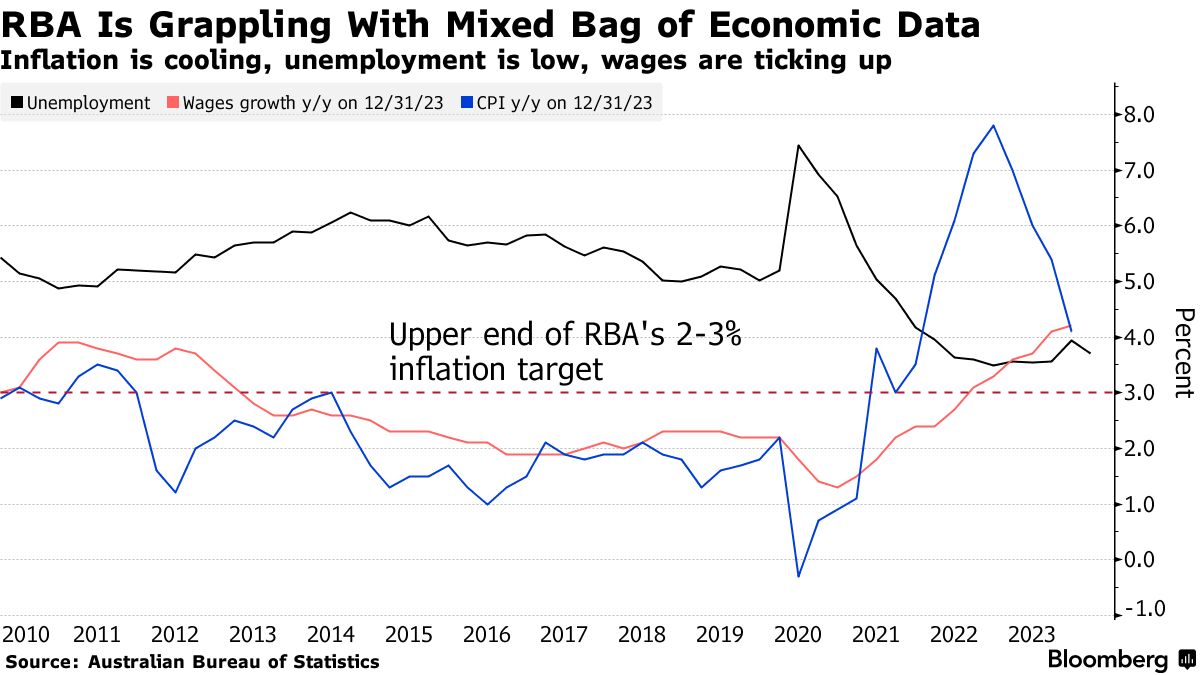

仍然较低的失业率

与许多发达经济体一样,澳大利亚劳动力市场对于货币政策的限制显示出了非凡的韧性。失业率在二月意外下降到3.7%,就业增长率为3.2%。

与许多发达经济体一样,澳大利亚劳动力市场对于货币政策的限制显示出了非凡的韧性。失业率在二月意外下降到3.7%,就业增长率为3.2%。

RBA的担忧是,劳动力市场仍然紧张可能会引发显著的工资要求,如果没有生产率提高来抵消这些要求,可能会带来新一轮的通胀压力。澳大利亚公平工作委员会定于6月初宣布其有关最低工资的决定 — 这是其他个人和企业协议的基准 — 这将是央行的一个重要信号。

火爆的房地产市场

2024年澳大利亚房价保持强劲

CoreLogic房屋价值指数

来源:CoreLogic

澳大利亚的房价一直逆势上涨,尽管去年5月至去年11月间借贷成本上涨了4.25个百分点,但在3月份已连续上涨了14个月。

供应短缺和移民激增是导致过去一年房价飙升近10%的关键因素。根据牛津经济学院的估计,澳大利亚需要将每年的住房批准数量提高到约40万套,目前约为16万套,以满足政府到2029年新建120万套住房的雄心勃勃目标。

瑞银集团的George Tharenou表示:“我们认为房价强于预期将是限制他们降息能力和意愿的因素”,该集团预计RBA将保持较高的借贷成本更长时间。

家庭财富增长

澳大利亚家庭财富正在增长…

…受到土地、房价和强劲股市的推动

来源:澳大利亚统计局

与此同时,2023年最后三个月,澳大利亚的家庭财富增长了2.5%,达到创纪录的16万亿澳元(10.5万亿美元),主要受到房地产和股票价值的提升支撑。考虑到借款成本处于12年来的高位以及增加的贷款偿还额,这一结果更为引人注目。

瑞银表示,澳大利亚家庭财富与收入比率在今年头三个月飙升至惊人的1,043%。这可能有助于解释为什么澳洲联储的加息导致消费的疲软程度低于预期。