拜登执政期间食品价格上涨,就像其他总统一样 - 彭博社

John Authers

食品价格通货紧缩自大萧条以来就不存在了。

食品价格通货紧缩自大萧条以来就不存在了。

摄影师:汉娜·贝尔/彭博社 要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

今日要点:

- 没有人预计 本周通货膨胀会下降 — 经验表明最好相信他们。

- 食品通货膨胀 是对拜登的一种手段,很难看到他能做些什么。

- 房地产投资 可能急需 降低利率。

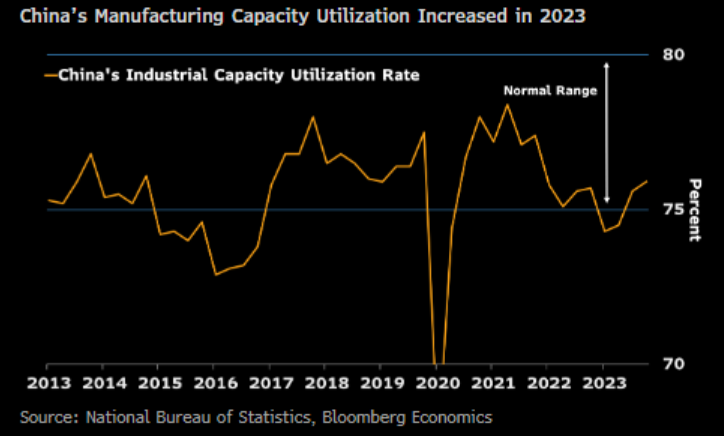

- 中国的 制造业 的反弹很可能不会持久。

- 还有歌曲可以回到 大海。

通货膨胀游戏再次开始

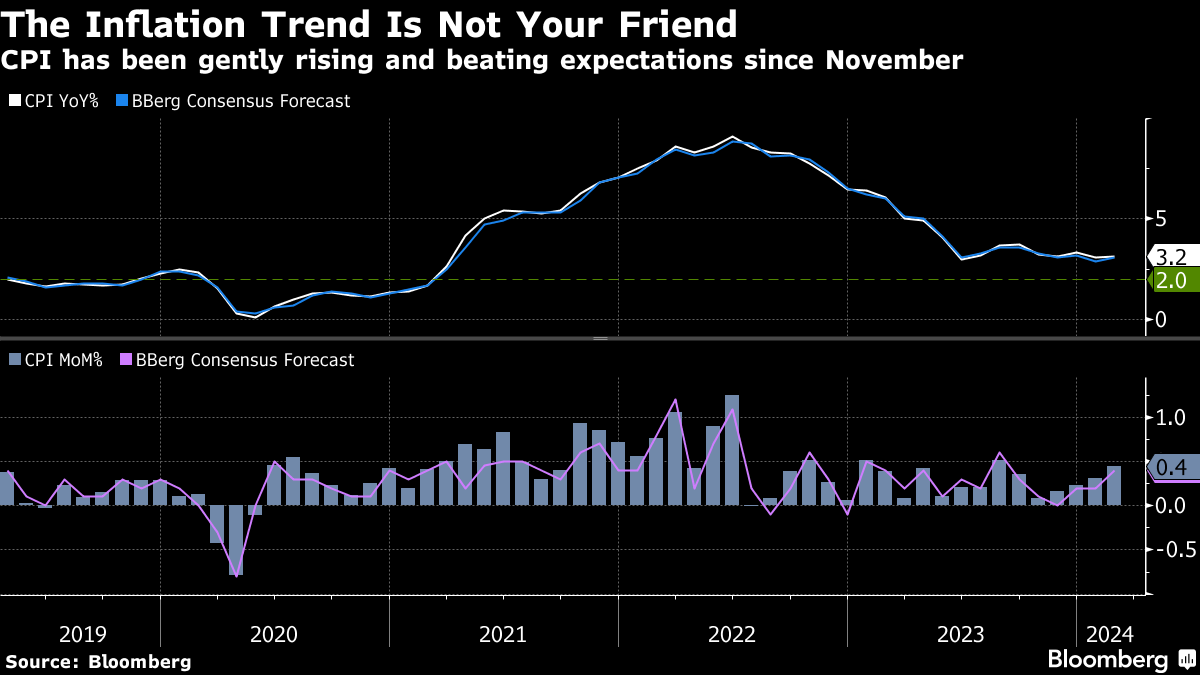

如果有一个单一的原因解释为什么发达国家的利率还没有下降,那就是因为通胀并没有如预期般顺从地下降。它也没有激增,但似乎停滞在一个令人失望的高水平。当3月份的数据发布时,没有多少人看到这种情况会有太大改变。核心通胀预计几乎不会有变化,而较高的油价预计会提高总体通胀:

失望的机会减少

经济学家预计总体通胀会上升,美国核心通胀将保持不变

来源:彭博社

这很遗憾,因为最近有一个令人不安的趋势,即月度通胀超出预期,如下图所示:

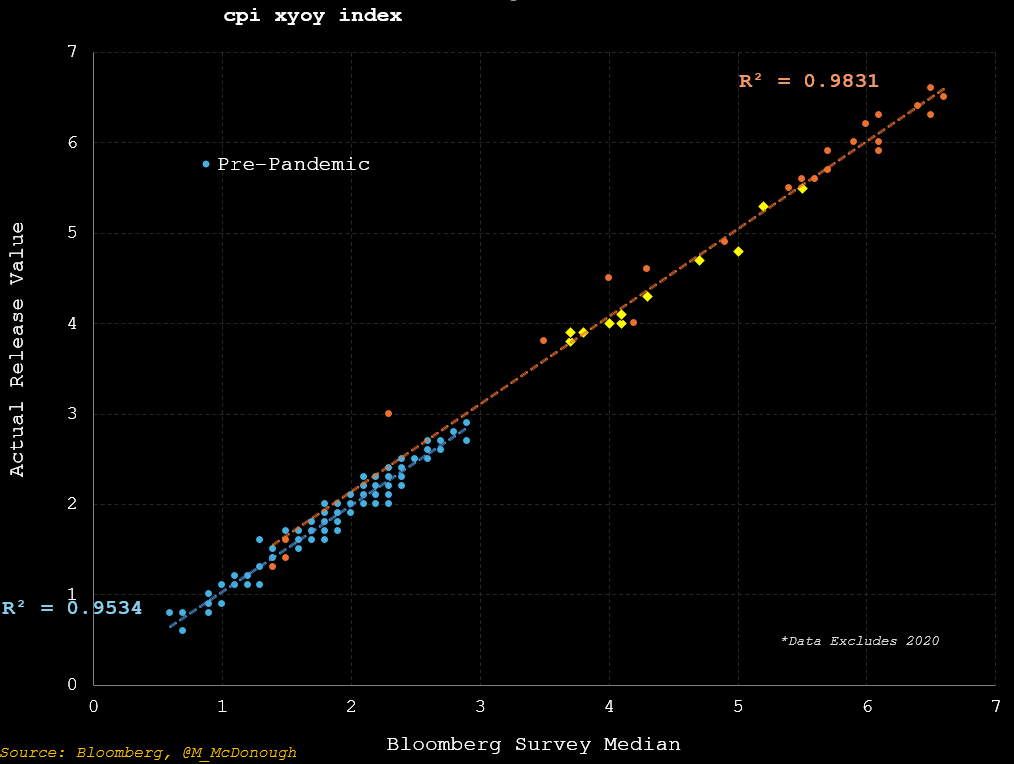

尽管世界在疫情之后一年内通胀激增的情况让人措手不及,但预测者的表现比许多人意识到的要好。下图由我的同事迈克尔·麦克唐纳制作。它将实际核心通胀数据与彭博调查显示的该数据的中位数预期进行了对比。疫情前为蓝色,过去12个月为黄色 — 但关键点在于,预测现在与疫情前一样准确,而且它们继续相当准确:

尽管世界在疫情之后一年内通胀激增的情况让人措手不及,但预测者的表现比许多人意识到的要好。下图由我的同事迈克尔·麦克唐纳制作。它将实际核心通胀数据与彭博调查显示的该数据的中位数预期进行了对比。疫情前为蓝色,过去12个月为黄色 — 但关键点在于,预测现在与疫情前一样准确,而且它们继续相当准确:

因此,如果通胀出现下降的意外,那很可能会对市场产生相当激励作用。10年期国债收益率现在似乎已经稳定在4.4%以上;如果核心通胀上个月仅下降到0.2%,收益率可能会迅速下降。

因此,如果通胀出现下降的意外,那很可能会对市场产生相当激励作用。10年期国债收益率现在似乎已经稳定在4.4%以上;如果核心通胀上个月仅下降到0.2%,收益率可能会迅速下降。

彭博观点英国的市政债务危机正在扩散Archegos-ViacomCBS诉讼是愚蠢资金的提醒大科技公司在人工智能数据窃取方面陷入困境津巴布韦的ZiG货币更像是闪闪发光的而非黄金与此同时,通货膨胀直接影响政治辩论。美国总统选举距离还有七个月,但结果将对全球市场和经济产生巨大影响。然而,奇怪的是,这场辩论现在似乎集中在食品上,政客和央行对此几乎没有控制权。独立总统候选人罗伯特·F·肯尼迪周一提出了这篇文章,指责政府“试图让我们相信通货膨胀正在下降”,并提到黄油、鸡蛋、牛奶、花生酱和卫生纸价格上涨作为反驳。

这些价格的确比拜登任期开始时更高。但这并不意味着说通货膨胀正在下降是诡辩或“精神控制”,因为事实确实如此。自1950年以来,食品通货膨胀的年度变化如下。2022年出现了数十年来最严重的飙升,但目前食品价格上涨并没有超过通常水平。此外,请注意,绝对通货紧缩非常罕见:

值得思考的食品问题

2022年食品通货膨胀大幅上升;期待通货紧缩是不现实的

来源:彭博社,劳工统计局

如果我们真的希望继续以食品通胀来评判总统,我可以提供以下图表,其中我计算了从艾森豪威尔开始的所有总统的年平均食品通胀率。 民主党和共和党之间没有特定的可预测差异。 拜登执政期间的食品通胀率为6.26%,是自尼克松以来任何总统的最高值,尼克松在他决定离开金本位制的时代,每年主持7.9%的通胀。 是的,拜登的任期看到了非常令人不安的高食品价格通胀,这给真实的人们带来了痛苦,政治对手使用这一点是合理的; 但政府政策对此有多大影响并不明显:

总统食品之战

拜登主持自尼克松以来最快的食品通胀

来源:彭博社

请注意,所有战后总统都经历了食品通胀。 没有人主持过食品价格下跌。 这并不令人惊讶。 劳工统计局的食品价格指数可以追溯到1913年。 自大萧条以来,价格并没有变得更便宜:

因此,我们可能应该庆幸目前没有食品价格通缩,因为历史表明,只有经济大萧条才能实现这一点。 这对拜登来说不是一个好的政治论点,如果三月的通胀率被证明超过0.4%,也不会减轻债券市场的抛售,但也许我们都应该保持一些透视。

因此,我们可能应该庆幸目前没有食品价格通缩,因为历史表明,只有经济大萧条才能实现这一点。 这对拜登来说不是一个好的政治论点,如果三月的通胀率被证明超过0.4%,也不会减轻债券市场的抛售,但也许我们都应该保持一些透视。

黑石搅动市场

在货币市场上一个(幸福的)宁静的日子里,强大的私人股本集团黑石通过宣布收购公寓收入房地产投资信托公司,创造了最大的波动,AIR是专门从事住宅公寓的最大房地产投资信托之一,交易金额约为100亿美元。这代表了对AIR现有股价的约25%的溢价,这是公寓部门在过去两年中收到的最强烈的刺激:

是时候买公寓了吗?

黑石的交易引发了人们对公寓房地产投资信托已触底的希望

来源:彭博社

注:重新基准:01/01/2022 = 100

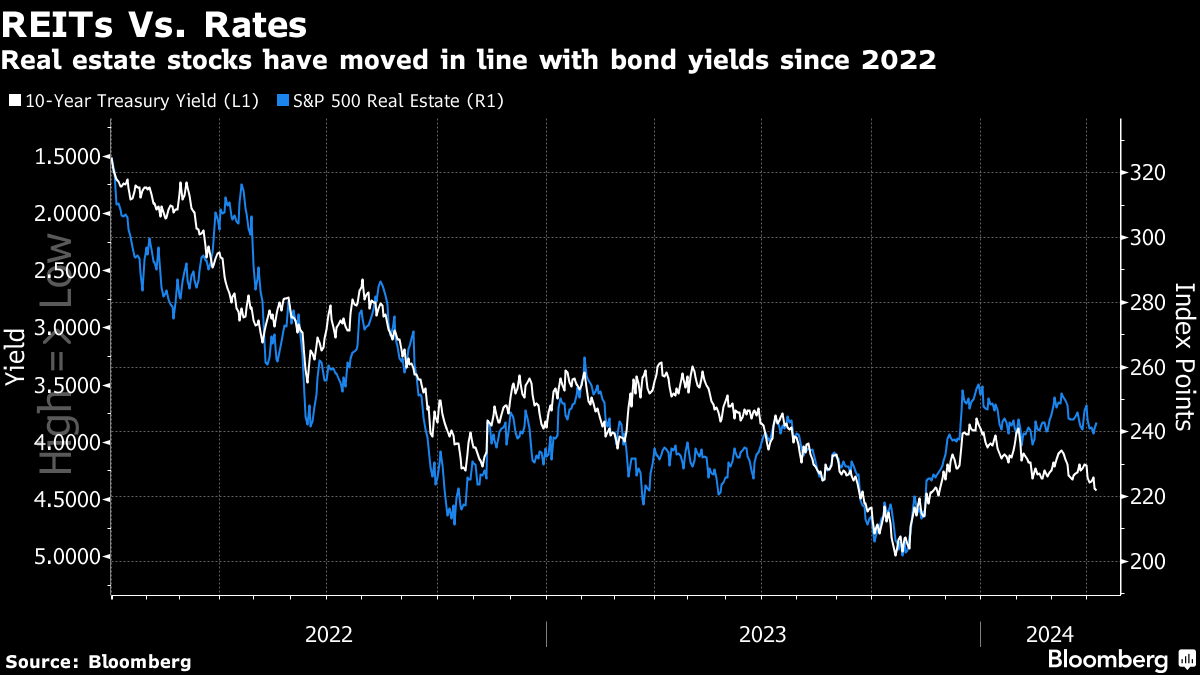

该部门仍然备受困扰,彭博社的公寓指数自2022年初以来下跌了超过三分之一,但在今年享受到了最好的一天。 为什么公寓投资表现得如此糟糕?它们一直受到不断上升的债券收益率的吸引力,就像房地产部门的其他部分一样。人们通常购买REITs是因为它们具有吸引人且相对安全的租金收益;更高的债券收益率将促使投资者要求从他们的REITs获得股息收益,这意味着价格会下降。自2022年初债券收益率急剧上升以来,这种关系一直是牢不可破的。接下来的图表,取自终端,显示了标普500房地产指数在一个尺度上,以及另一个尺度上的10年期国债收益率。国债数字被倒置,以显示这种反向关系有多么强大:

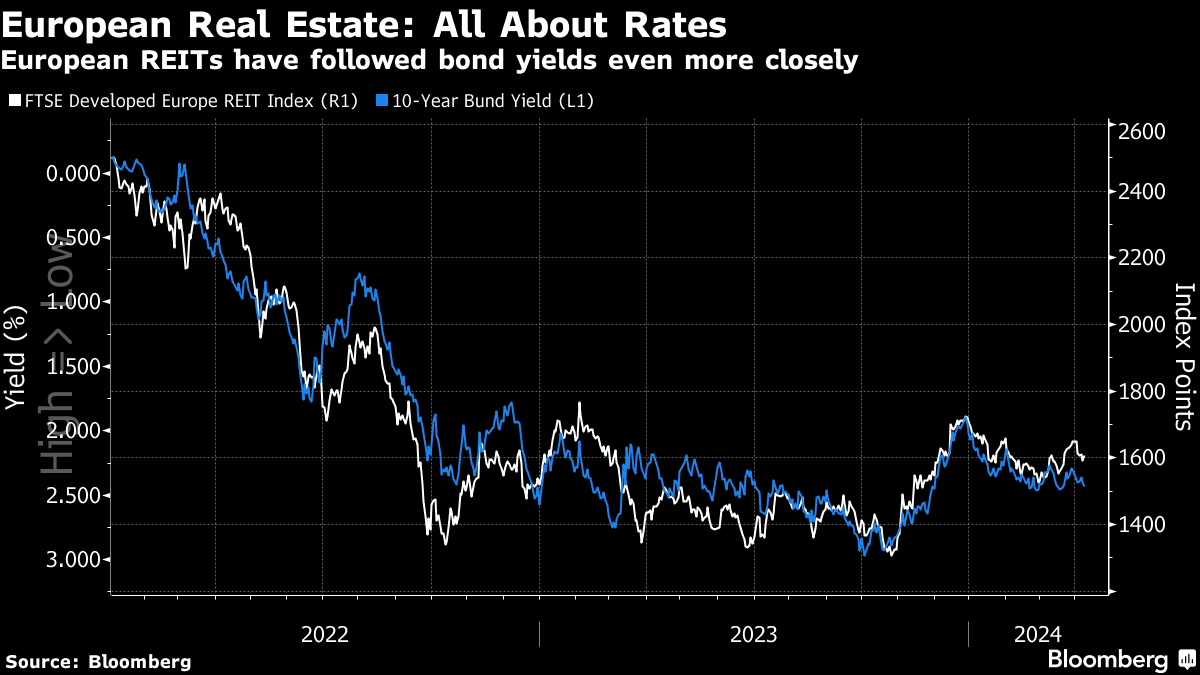

这并不是一种独特的美国经历。对于欧洲的等价计算,使用富时EPRA发达欧洲REIT指数和10年期德国国债收益率,结果显示甚至存在更强的关联:

这并不是一种独特的美国经历。对于欧洲的等价计算,使用富时EPRA发达欧洲REIT指数和10年期德国国债收益率,结果显示甚至存在更强的关联:

这表明,那些真正认为欧洲央行会在美联储之前降息的人可能希望通过购买欧洲REITs来支持这种信念。至于黑石集团,其收购被视为市场底部已经到来并且是时候买入的证据。但即使是黑石集团也在面对较高收益率时遇到困难。其旗舰房地产收入信托基金,一个为富裕客户设计的非上市实体,去年支付的股息超过了现金流入,这无疑意味着较高的收益率使得业务的经济学变得更加困难。

这表明,那些真正认为欧洲央行会在美联储之前降息的人可能希望通过购买欧洲REITs来支持这种信念。至于黑石集团,其收购被视为市场底部已经到来并且是时候买入的证据。但即使是黑石集团也在面对较高收益率时遇到困难。其旗舰房地产收入信托基金,一个为富裕客户设计的非上市实体,去年支付的股息超过了现金流入,这无疑意味着较高的收益率使得业务的经济学变得更加困难。

与此同时,如果利率确实会保持较高水平更长时间,在美国看来这似乎越来越可能,这可能会对美国办公楼市产生严重问题,疫情对其商业案例造成了严重破坏。彭博的办公楼REIT指数自谷底以来有所恢复,这在很大程度上要归功于2023年最后一个季度收益率的显著下降。但这一上涨已经停滞,该指数目前处于1997年首次达到的水平:

办公物业的27年浪费

彭博的办公房地产信托指数已经回到了1997年首次达到的水平

来源:彭博

当然,这可以被解读为现在是购买的时机。像黑石这样口袋里有钱的人可能希望趁便宜的时候大量购买办公空间。这也表明办公估值已经下降到了严重困境,任何以其为抵押的贷款都面临严重问题。商业房地产在去年三月几家地区银行倒闭后曾一度成为热门话题。债券收益现在更高了。黑石可能已经发现了房地产中的机会。但也存在风险。

中国的增长困境

中国疫情限制后的增长故事是一个复杂的故事。经济复苏正在逐渐展开,制造业是支点。乍一看,这个故事看起来不错,但Points of Return对中国的报道详细解释了为什么北京的前景仍然不确定。

三月制造业采购经理指数意外好转,新订单进入扩张领域,这让投资者振奋起来。这应该为房地产行业的问题带来一些喘息,但更重要的问题是这种复苏是否是由国内消费激增驱动的。为了回答这个问题,有必要看看季节性如何影响了三月的PMI。Clocktower Group在这张图表中显示,在过去六年中,PMI在春节假期后的一个月内平均上升了1.6,除了疫情期间:

此外,来自美国和韩国等地的外部需求可能部分解释了制造业的增长——随着中国与西方之间的鸿沟加大,它的增长空间已经很小。如果有什么变化,需求下降的可能性更大。财政部长珍妮特·耶伦在北京的会谈似乎没有取得任何重大突破,当然,即将回归的特朗普总统可能会在明年实施新的贸易制裁。

此外,来自美国和韩国等地的外部需求可能部分解释了制造业的增长——随着中国与西方之间的鸿沟加大,它的增长空间已经很小。如果有什么变化,需求下降的可能性更大。财政部长珍妮特·耶伦在北京的会谈似乎没有取得任何重大突破,当然,即将回归的特朗普总统可能会在明年实施新的贸易制裁。

他威胁要对所有从中国进口的商品征收高达60%的关税,这已经足够令人生畏。仅在过去的四年里,中国工业的中长期贷款增加了2.4倍,增长了1.5万亿至2万亿美元之间。与此同时,中国的出口价格指数接近2009年全球金融危机期间的最低点——这是一个令人担忧的原因,耶伦强调。

她的担忧受到北京在21世纪初行动的影响,当时廉价商品涌入西方市场。正如印度Axis银行的尼尔坎斯·米什拉所指出的那样,中国的主要优势可能是愿意过度投资资本,而不是廉价劳动力:

当中国劳动力过剩,但资本不足时,它在全球范围内击败了劳动密集型产业。鉴于其目前更大的经济规模,其在资本密集型产业中的竞争力现在可能对全球产业构成威胁。

这些担忧是否夸大了?彭博经济学家杰拉德·迪皮波(Gerard DiPippo)认为,中国在电子和机械等行业的产能过剩仅仅是一个风险,而不是现实,即使生产者价格下降“表明这是一个实际问题,尤其是过去在房地产领域的过度建设拖累了对建筑材料的需求。”

中国产能过剩带来的任何风险都是西方难以承受的。这让人感到似曾相识。耶伦对北京市场可能被廉价商品淹没的警告并非孤立事件。欧盟和巴西也进行了类似的审查。

中国产能过剩带来的任何风险都是西方难以承受的。这让人感到似曾相识。耶伦对北京市场可能被廉价商品淹没的警告并非孤立事件。欧盟和巴西也进行了类似的审查。

面对所有这些调查,中国最好的选择在于进行宏观政策转变。未来,外部需求对中国的产出将带来较少的收益。支撑国内需求势在必行;亏损企业的份额几乎已经回到了2000年代初的水平。与西方进行赌博很可能会有一个输家 —— 更有可能的是中国。

**—**理查德·艾比

生存贴士

上周,我推荐了一些我最喜欢的关于海洋的古典作品。这引发了更多的推荐。所以,请听一下 This Is The Sea by the Waterboys, The Sea by Morcheeba, Sea and Sand by The Who, Seven Seas by Echo and the Bunnymen, Sea of Love by the Honeydrippers (featuring Robert Plant), Staring at the Sea by The Cure, Sea Song by Tears for Fears, 以及另一首完全不同的 Sea Song by Robert Wyatt。里面有一些好东西。

更多来自彭博观点:

- Liam Denning: 特斯拉需要廉价电动汽车。马斯克提供了一个Robotaxi Meme

- Marcus Ashworth: 债券市场风险因借款需求激增而出现错位

- Javier Blas: 伦敦证券交易所失去像壳牌这样的巨头是一个非常真实的威胁

想要更多彭博观点? OPIN <GO>。或者您可以订阅我们的每日新闻简报。