美联储会议纪要:决策者倾向于减少每月资产减持速度 - 彭博社

Craig Torres, Alex Harris

美联储决策者“普遍倾向于”放缓缩减中央银行资产组合速度的步伐,他们最新会议的记录显示。

3月19-20日美联储公开市场委员会会议记录还显示,“几乎所有”官员认为今年“某个时候”开始降低借贷成本是合适的。然而,自那时以来的通胀数据颠覆了今年三次降息的预期。颠覆了这一预期。

决策者们“指出,通缩过程仍在继续,这一过程通常被认为是相对不均匀的,”根据周三发布的会议记录。

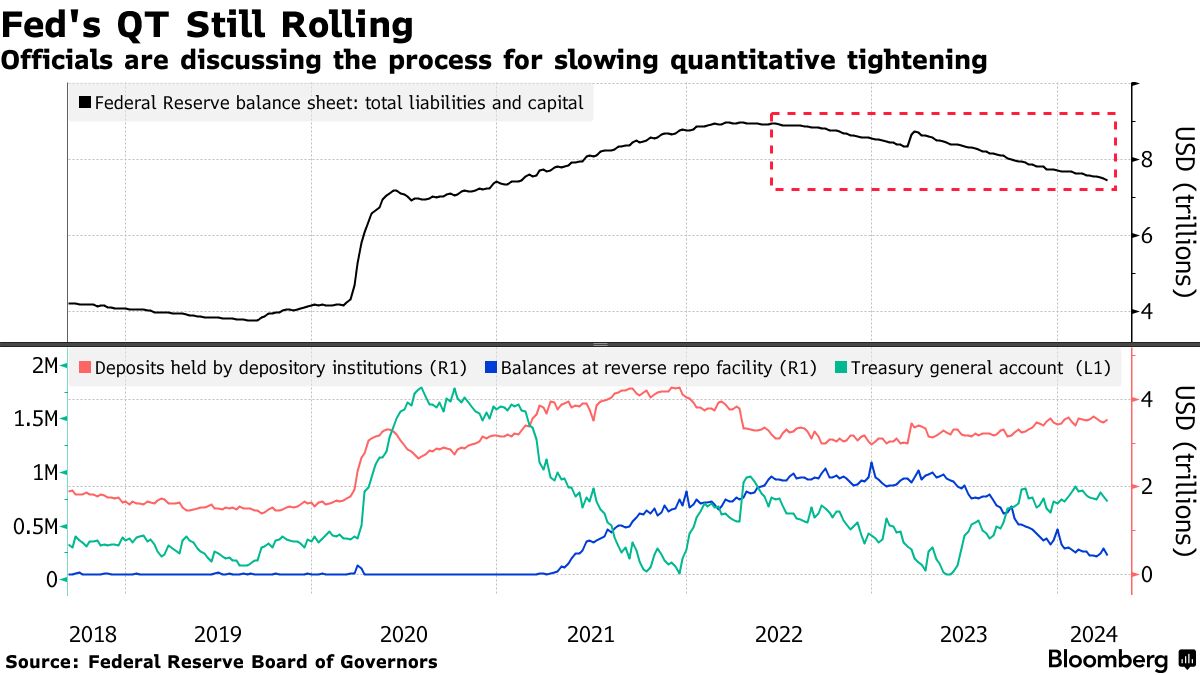

美联储官员开始讨论放缓他们庞大资产负债表逆向清算过程的计划,这一过程被称为量化收紧,尽管在会议上没有做出决定。

美联储官员开始讨论放缓他们庞大资产负债表逆向清算过程的计划,这一过程被称为量化收紧,尽管在会议上没有做出决定。

尽管大多数官员认为这一过程进行得顺利,但他们“广泛评估”认为,在2019年市场动荡时,上次美联储试图缩减其投资组合时,应该谨慎对待进一步的清算。

会议记录显示,“绝大多数与会者认为,很快开始放缓清算速度是明智的。”

美联储一直在以高达每月950亿美元的速度减少其国债和抵押贷款支持证券的持有量 —— 这一过程被称为量化收紧,或QT。美联储主席杰罗姆·鲍威尔在3月20日的新闻发布会上表示,美联储正在考虑很快放缓这一步伐,以“帮助确保平稳过渡,减少货币市场出现压力的可能性。”

官员们普遍倾向于保持对抵押贷款支持证券的现有上限,但调整国债的上限,会议记录显示。

阅读更多: 美联储在量化收缩中在充裕和丰富储备之间走钢丝

华尔街正在关注什么水平的银行储备是适当的,以确保流动性并避免金融市场过去的崩溃。金融机构在美联储存放的现金金额接近3.5万亿美元。政策制定者将这一水平描述为丰富,他们的目标是充裕,鲍威尔在上个月的会后新闻发布会上将其定义为“略少于”这个水平。

一些政策制定者表示,他们倾向于继续以目前的速度进行资产负债表的缩减,直到市场指标开始显示储备接近那个充裕水平为止。

目前,短期融资市场一直稳定无压力,这为官员们在考虑QT未来路径时提供了相当大的灵活性。如果美联储让储备缩减得太多,就会面临触发隔夜融资市场波动性的风险,类似于2019年9月所见。然而,太多的储备会消耗银行资本,抑制贷款,并确保美联储在国库现金和回购市场中保持较大的影响力。

在2018年开始的上一个QT周期中,央行在决定在次年开始放缓步伐之前,让国债减少了多达300亿美元,抵押贷款支持证券减少了多达200亿美元。但到美联储这样做时,市场压力已经显现。

2019年9月,政府增加借款和企业纳税导致储备短缺,主导了一个关键贷款利率的五倍激增和联邦基金利率超出目标范围的激增。美联储被迫介入,购买国债以增加储备量。

持续通货膨胀

会议记录还强调了官员们在有更多证据表明通货膨胀坚定地朝向2%的路径上之前,他们不愿意降息,这个利率是他们认为是健康经济的最佳点。

周三早些时候发布的消费者价格数据显示,一月和二月的数据不仅仅是小幅波动:通货膨胀的一个关键指标连续第三个月超出经济学家的预期,与二月相比上涨了0.4%,与去年同期相比上涨了3.8%。

在三月会议上,虽然大多数政策制定者至少预计2024年将进行三次降息,但最新数据削弱了六月即将降息的理由,并指向2024年降息次数减少。

19名美联储官员中有9人表示,他们上个月预计最多只会有两次降息。亚特兰大联邦储备银行行长拉斐尔·博斯蒂克——今年参与政策决策并预计第四季度只会有一次降息——以及明尼阿波利斯的尼尔·卡什卡里已经提出了今年根本不降息的可能性,如果通货膨胀数据继续令人失望。

在会议开始之前,投资者认为2024年减息的机会不到两次,并预计首次行动最早要到9月,根据期货市场。

决策者们上个月一致投票决定将利率维持在5.25%至5.5%的区间内不变,并在会后的政策声明中表示,他们将在官员们“更有信心”认为通胀正朝着可持续的2%方向发展时将其保持在那里。

鲍威尔在4月3日在斯坦福大学的讲话中表示,鉴于经济的强劲和通胀方面的进展,官员们有时间让数据指导政策。美国雇主在今年头三个月增加了82.9万个工作岗位,强劲的消费需求继续支撑经济活动。

在上个月发布的季度经济预测中,美联储官员们将2024年的增长预期从去年12月的1.4%提高到了2.1%。他们对核心通胀的展望也在年底时升至2.6%。