有困难的借款人被认为在没有联邦减息的情况下争取更多时间-彭博社

Michael Tobin, Paula Seligson, John Sage

美国经济的惊人韧性似乎对企业有利。但随着扩张的继续,压力正在形成,威胁到一些美国风险最高的公司。

许多负债累累的公司借款人已经能够推迟解决问题,通过在充满信贷市场的情况下再融资债务或重新协商条款。随着一系列联邦储备利率下调曾被普遍预期,他们认为他们不必等太久就能获得喘息的时间来修复他们的资产负债表。

随着一连串炽热的经济数据推迟了降息的预期时间,甚至对其提出了质疑,这一策略正在崩溃。现在,陷入困境的公司反而面临着一个延长的高借贷成本、资金紧张和违约上升的时期。

“今天,每个人都想修改和假装,因为他们相信情况会变得更好,”Akin Gump Strauss Hauer & Feld特殊情况和私人信贷实践的联合领导人Ranesh Ramanathan说。“但在某个时候,你不能再这样做了。”

风险借款人的违约率上升

贷款和债券发行人的债务义务违约率正在增加

来源:穆迪评级

注:数据为过去12个月的数据。穆迪评级在债券系列中使用最高无担保债券评级,在贷款系列中使用最高的贷款评级。

它已经开始发生影响:本周,由于担心公司贷款可能造成的潜在损失,Moody’s评级将一些私人信贷基金的前景从稳定下调为负面。一些评级最低的美国垃圾债券的收益率接近13%,创下四个月来的新高。此外,一些关键指标,如利息覆盖率(衡量公司可用于支付利息的现金量)正在恶化,根据拉马纳坦的说法。

尽管今年破产的速度总体上并不引人注目,但本月的一个星期内,根据彭博社编制的数据,出现了15年来最多的大规模破产申请。

明确地说,目前情况还没有到危机点。尽管违约率有所上升,但并未达到警戒水平。放贷人仍然普遍持开放态度,大多数公司产生足够的现金来偿还债务,消费者的持续强劲也仍然对企业有利。

但是,随着管理沉重债务负担的开支增加,裂缝开始出现在财务上。这些压力增加了经济“软着陆”可能会是一个艰难过程的风险。

“原本用于增强和发展业务的现金现在都用来支付利息,这对公司毫无帮助,”林肯国际投资银行咨询公司估值和意见实践联席主管Ron Kahn说。

一些面临挑战的公司已经抓住了一个仍然开放的信贷窗口来 refinancing 他们的债务 — 但这是有代价的。 营养公司 Herbalife 本月早些时候以大幅折扣的价格出售了 12 亿美元的债券和贷款来 clinch 一笔 refinancing。 该公司将不得不支付新票据的 12.25% 利息,而杠杆贷款的价格是基准利率的 6.75 个百分点。

‘艰难时刻’

由 KKR & Co. 支持的 Global Medical Response 正在 refinancing 超过 40 亿美元的债务,这是一笔涉及 36 亿美元 amend-and-extend 首级贷款、6 亿美元新票据和 9.48 亿美元优先股权的复杂交易。 标普全球评级公司将该公司的评级从 CCC+ 降级为 CC,将其描述为一笔处于困境中的交易。

根据穆迪的说法,这些困境交易通常不是一次性情况。 信用评级机构将困境交易归类为选择性违约,这有助于提高违约率。 穆迪的研究发现,2023 年违约的公司中有 40% 是先前的违约者,他们预计这一趋势将继续。

“鉴于低增长、通货膨胀和持续高利率的情况,这些公司面临着艰难时刻,”穆迪分析师朱莉娅·楚尔辛(Julia Chursin)周二写道。

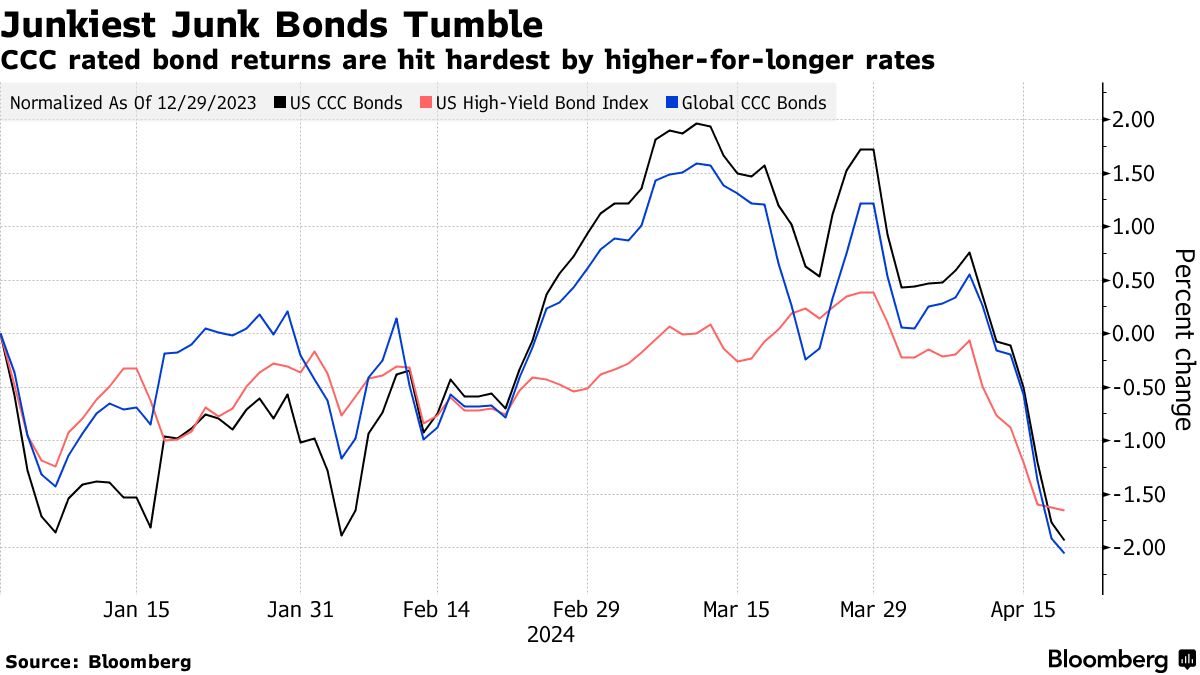

评级最低的 CCC 级信用面临着痛苦的损失,因为更高持续时间的现实看起来越来越清晰。

“对于市场85%的部分来说,他们过得很好,经济状况良好,只要不是陷入衰退或硬着陆,” Marathon Asset Management的合伙人兼全球战略与业务发展负责人Jason Friedman说道。“市场中那10-15%的尾部真的会在利率持续走高时遇到麻烦。”

“对于市场85%的部分来说,他们过得很好,经济状况良好,只要不是陷入衰退或硬着陆,” Marathon Asset Management的合伙人兼全球战略与业务发展负责人Jason Friedman说道。“市场中那10-15%的尾部真的会在利率持续走高时遇到麻烦。”

Friedman表示,Marathon的资本解决方案业务“从未如此忙碌”。他说,对于付款方式债务和其他创意解决方案的请求在2023年第三季度开始增加,并最近有所增加。

特别是私募股权公司在易货币时代未对其浮动利率借款成本进行对冲后受到了打击。随着货币政策收紧,他们转向金融工程来应对他们的即时问题,寻求贷款延期并采取更昂贵的债务形式,希望在利率开始下降时减轻负担。

现在,“活到25岁”这一口号正在被颠覆,因为借款成本会下降的预期未能实现。

阅读更多: 对冲失败使私募股权遭受债务成本飙升打击

根据麦肯锡公司上个月的一份报告,“自2022年初以来,私募股权的表现一直是负面的,突显了在利率较高且倍数较低的环境中难以产生有吸引力的投资回报的困难。” 这远远低于投资者在将资金分配给那些在利率较低时似乎无所不能的经理人时所期望的两位数年回报。

在私人信贷的一个部分,根据Proskauer Private Credit Default Index,在2024年第一季度,违约率为1.84%,这是在过去一年中略有上升。该数据集提供了对近1000笔中市场贷款的视角,这些贷款是提供给年均Ebitda约5000万美元的公司。

这些中型公司总体上已经适应了较高的利率,并且自2022年联邦储备委员会开始加息以来一直保持稳定,Proskauer Rose LLP律师事务所合伙人Stephen Boyko表示。“我们已经进行了两年,到目前为止,我们仍然看到收入增长和Ebitda增长,”Boyko说。

尽管违约率在未来几个季度将继续上升,但Boyko并不认为私人信贷违约会达到杠杆贷款市场的水平。他说,这是因为私人信贷放贷人通过契约拥有更多控制权,通常倾向于持有债务,而不是交易,这使他们更加投入到结果中。

尽管如此,这种控制可能会掩盖困境。管理者和他们放贷给的赞助企业在避免违约和掩盖其大型投资组合中的问题方面有几个可利用的杠杆。

修正案件上升

今年,修改公司的信贷协议以豁免契约、允许公司以利息支付或延长到期日的情况有所增加。根据Lincoln International在其私人市场指数中追踪的1500家公司中,大约18%收到了一个或多个修正案件。作为回报,大约30%或更多的修正案件伴随着赞助商注入的现金,支持流动性。

“我们认为很多修正案都是预期性的,因为没有人愿意报告违约情况,宁愿修改贷款协议,” 林肯的卡恩说。

尽管评级机构继续下调评级并发出警告,但这些决定都是在公司真正感受到痛苦之后才发生的。

“这就像救护车来到殡仪馆,” Arena Investors 的首席执行官丹·兹温说。“这些事情有很大的滞后,因为抵制承认现实的动力是巨大的。”

美国股市上周五大幅下挫,科技股因中东局势紧张和对利率前景的担忧而遭受了17个月来最大的周度损失。

标普500指数收盘下跌0.9%,连续第六个交易日下跌,也是连续第三周下跌,使其比3月28日的收盘高点低了超过5%。纳斯达克100指数下跌2.1%,创下了自2022年11月以来的最大周度跌幅。芝加哥期权交易所波动率指数接近19。科技巨头Nvidia Corp.、Meta Platforms Inc.和Amazon.com Inc.是周五两个股指下跌的最大贡献者。