交易员增加押注,认为美联储今年将跳过降息 - 彭博社

Edward Bolingbroke

华盛顿特区的美联储大楼。

华盛顿特区的美联储大楼。

摄影师:Erin Scott/Bloomberg美国利率市场的交易员已经开始打赌,认为美联储今年不会降低借贷成本。

随着经济表现出色,通胀进展停滞,近期政策制定者一直在暗示他们预计将维持较长时间的高利率。这已经在对冲工具中产生了连锁效应。

在5月1日美联储决策之前,交易员已经在与美联储基准息息相关的隔夜担保利率期权中建立了头寸,瞄准官员们将在12月的政策会议之后维持利率稳定的情景。一些更激进的赌注还对冲了美联储甚至在2024年再次加息的可能性。

阅读更多: 熟悉的期权交易再次出现,瞄准全年美联储维持利率不变

无论如何,这比交易中定价的利率下调共识更加鹰派,这些交易显示到年底将有大约40个基点的降息,即将近两个四分之一点的降低。对最终转向宽松的信心有助于解释周二创纪录的690亿美元两年期国债拍卖的强劲需求。

尽管如此,一些交易员正为国债可能进一步下跌做准备,此前的抛售导致各期限的收益率创下了2024年的高点。

周二国债期权市场的亮点是一项1100万美元的赌注,目标是十年期收益率在一个月内上升至5%,而当前约为4.6%。在现金市场上,摩根大通最新的客户调查显示,中性仓位是两个月来最大的。

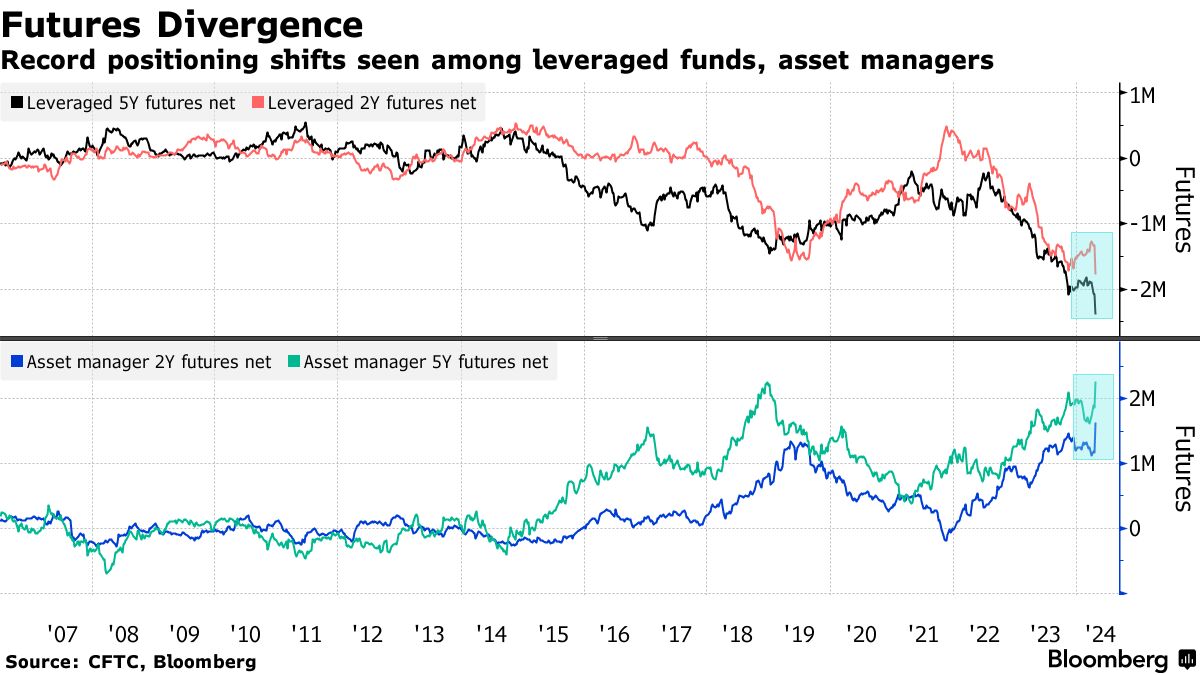

与此同时,比预期更高的通胀数据也扰乱了期货头寸。商品期货交易委员会的数据显示,资产管理人已将2年期和5年期国债期货的净多头头寸推至创纪录水平。根据美国银行的分析,这一变化可能反映了随着收益率飙升,退出空头头寸的举措。

以下是利率市场最新头寸指标的概述:

历史性期货转变

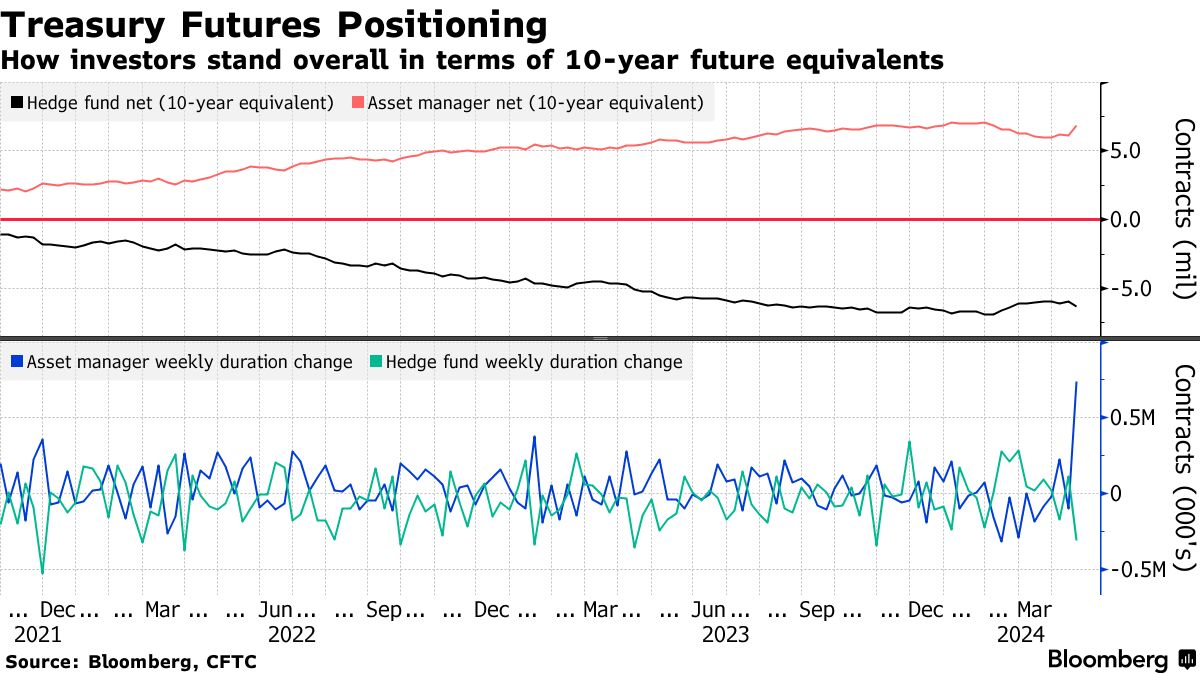

尽管资产管理人在2年期和5年期国债期货的净多头头寸达到了创纪录水平,但对冲基金似乎占据了另一边。根据截至4月16日的CFTC数据,该群体将其10年期国债期货的久期空头头寸净额增加了30.7万份。大部分行动也出现在2年期和5年期国债期货期限,杠杆基金现在持有创纪录的空头头寸。

资产管理人在整个曲线上的看涨久期转变相当于约74万份10年期国债期货,是至少七年来最多的。CFTC数据反映了每周报告,其中包括有关消费者和生产者价格的数据。

资产管理人在整个曲线上的看涨久期转变相当于约74万份10年期国债期货,是至少七年来最多的。CFTC数据反映了每周报告,其中包括有关消费者和生产者价格的数据。

### 财政部客户多头减少,空头增加

### 财政部客户多头减少,空头增加

JPMorgan最新调查显示,多头减少了四个百分点,而空头和中性头寸则增加了两个百分点。现金投资者在需求避险和强劲的美国经济数据之间纠结,上周的变化很小。客户中性头寸现已上升至自2月以来的最高水平。

JPMorgan财政部所有客户头寸调查

客户净多头头寸上升至三周以来最高水平

来源:JPMorgan,彭博社

数据覆盖截至3月18日的一周

SOFR交易员瞄准更高的政策利率

过去一周风险最大的交易包括94.375,这在鹰派定位中占据主导地位,如SFRZ4 94.50/94.375/94.125/94.00看涨蝶式期权。该交易瞄准年底收益率大约为5.625%至5.875%,高于当前的5.33%的联邦有效利率。

然而,并非一切都是单向的,过去一周在12月24日96.00和97.00看涨期权中风险增加最大,这包括12月24日96.00/97.00看涨价差,该交易瞄准年底前美联储降息的激进路径。

最活跃的SOFR期权看涨

SOFR期权看涨的每周净变化前5名与后5名

来源:彭博社,芝商所

数据覆盖过去一周各看涨期权的持仓变化

SOFR期权热度图

截至12月24日到期的最拥挤的SOFR期权看涨是95.00水平,相当于5%的利率,其中在6月24日到期的看涨期权中仍然存在大量持仓。在第二大持仓量的是95.50看涨期权,也在6月24日到期。在其他期权中,6月24日到期的94.75、94.875和94.9375看跌期权仍然存在相当数量的持仓。

SOFR期权持仓量

截至2024年12月的SOFR期权持仓量

来源:芝商所,彭博

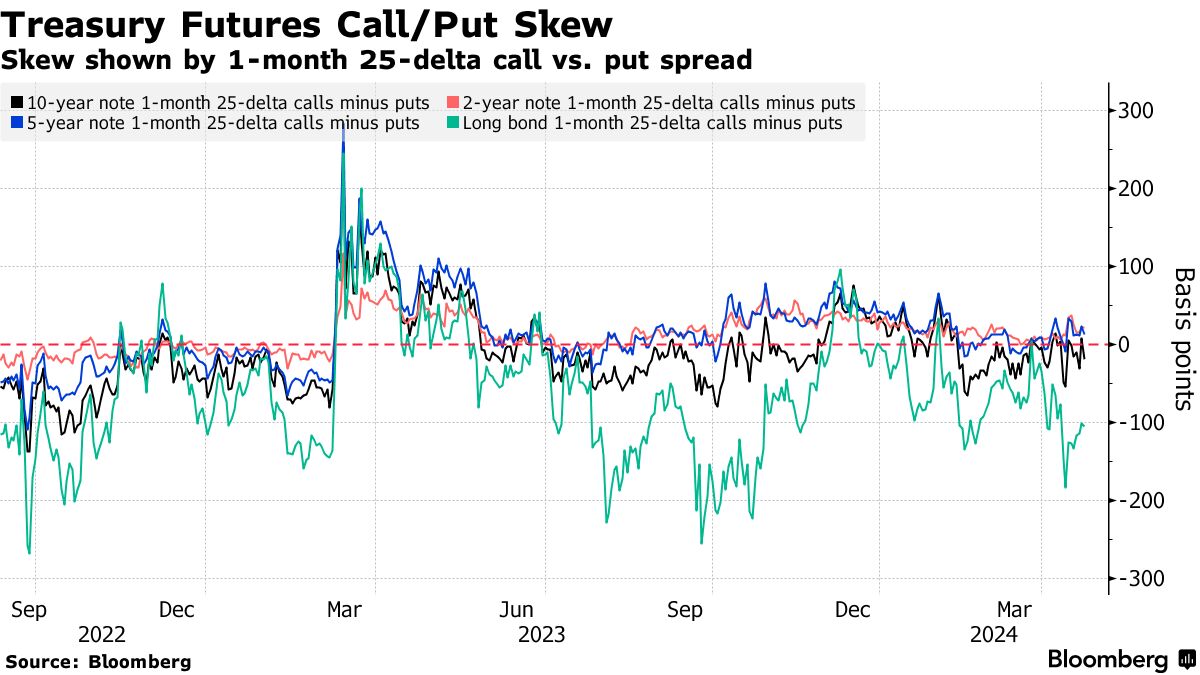

保费仍然用于对冲长端抛售

尽管与最近的高位相比有所便宜,但对冲曲线长端抛售的成本仍然昂贵,与前端和中段的价格相比。最近期权市场的流动偏向于预期美国国债出现更大规模的抛售,从周二的1100万美元赌注开始,目标是将10年期收益率推高至约5.05%。在长端,上周的流动包括一位购买长期债券看跌期权的买家,目标是到本周末30年期收益率上升至4.9%。它们最后约为4.73%。

科技巨头的反弹推动了更广泛的股市,华尔街投资者认为该集团的高风险收益对股市牛市的一个重要考验。

科技巨头的反弹推动了更广泛的股市,华尔街投资者认为该集团的高风险收益对股市牛市的一个重要考验。

在晚间,特斯拉公司飙升,因为这家电动汽车巨头表示将加快推出更实惠的车型 —— 首席执行官埃隆·马斯克发表了乐观的言论。该股票停止了为期七天的暴跌,使其跌至“超卖”水平,与周二的其他“七巨头”成员一起上涨。 德州仪器公司发布了一个看涨的收入预测 —— 对芯片行业是一个好迹象。