中国央行加大对长端政府债券行情的言辞攻势 - 彭博社

bloomberg

中国主权债券在过去三个月中超过了主要的全球同行。

中国主权债券在过去三个月中超过了主要的全球同行。

来源:彭博社

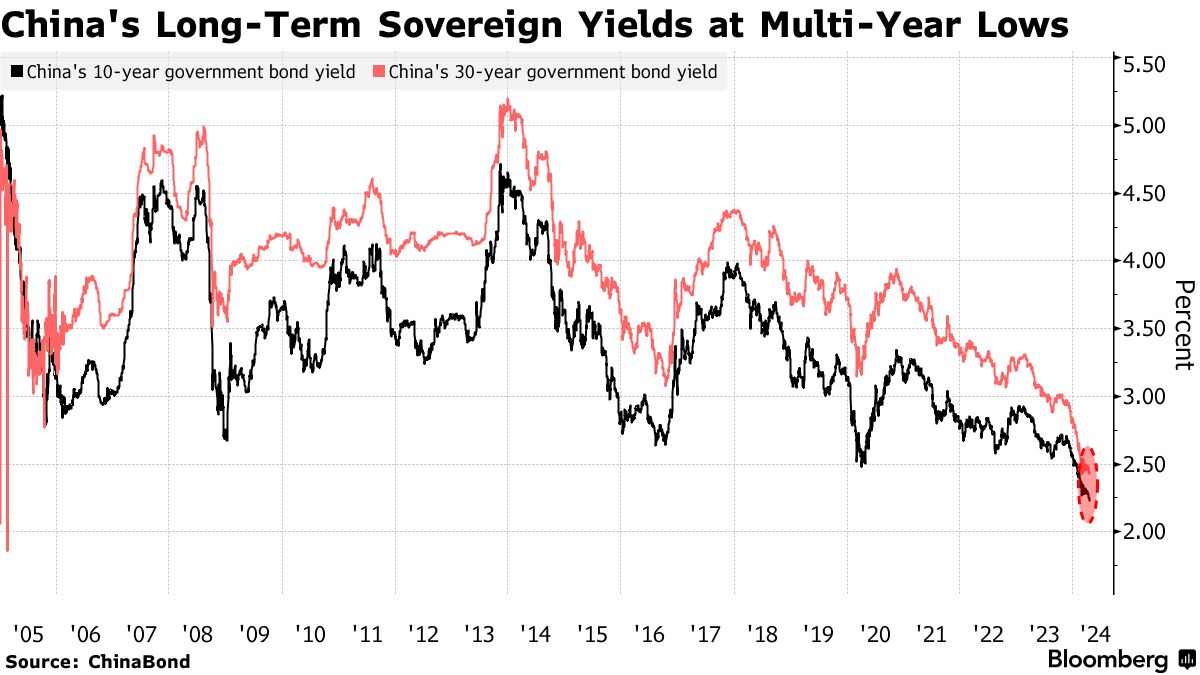

中国人民银行加大了对长期政府债券涨势的口头反击,警告可能会出现逆转,并暗示市场价格与经济前景之间的不匹配将得到纠正。

央行对中国长期增长前景持乐观态度,收益率“将在与经济前景相匹配的合理范围内”,央行支持的《金融新闻》周二援引了一位负责相关部门的不愿透露姓名的官员的采访报道。尽管由供需驱动的暂时偏离,但报告补充说,这种情况已经存在一段时间。

这些评论是在其他最近迹象之后发表的,表明当局对收益率持续下降感到不安。监管机构已经加大了通过一系列措施来降温涨势的努力,但长期收益率仍在测试大约两十年前创下的历史低点。

由于中国的鸽派货币政策、本地机构的需求以及债务供应的不足等各种因素,投资者纷纷涌入债券市场。中国主权债券在过去三个月中超过了主要的全球同行,10年和30年期收益率现在处于罕见的交易折扣位置,低于央行的关键政策利率。

在债券市场中较低的融资成本可能会使包括政府在内的借款人受益,但也有人担心这种情况可能会对债券多头产生不利影响。在报告中,未透露姓名的中国人民银行官员引用了SVB金融集团的案例作为一个教训,去年该美国贷款人在其对长期美国债券的重大押注被美联储加息挤压时陷入了流动性危机。

在债券市场中较低的融资成本可能会使包括政府在内的借款人受益,但也有人担心这种情况可能会对债券多头产生不利影响。在报告中,未透露姓名的中国人民银行官员引用了SVB金融集团的案例作为一个教训,去年该美国贷款人在其对长期美国债券的重大押注被美联储加息挤压时陷入了流动性危机。

中国人民银行官员告诉报纸:“投资者应高度警惕利率风险”,那些持有大量长期债券头寸的人,特别是杠杆头寸,可能会在波动加剧时面临更大的损失。与此同时,银行和保险公司应避免将大量资金锁定在收益水平过低的长期债券中,因为如果后者开始上升,收益可能无法覆盖融资成本,报告称。

阅读更多: 中国信贷收益率创历史新低,债券多头行情(2)

报告还回应了最近市场讨论关于中国人民银行在二级市场进行债券交易的可能性,此前习近平主席的一则评论引发了对央行工具转变的猜测。报告称,中国将坚持正常货币政策,中国人民银行的购买和出售政府债券与他人进行的量化宽松操作“完全不同”。推动了对央行工具转变的猜测。

中国的本地信贷收益率已降至历史最低水平,投资者纷纷购买企业债券以提高回报率,而这在流动性充裕的金融体系中尤为突出。

中国国内三年期AAA评级企业债券的平均收益率本月下降了26个基点,创下了2.25%的历史新低,根据中国债券指数显示。而10年期和20年期等较长期限的债券也在追随同样的趋势。