美国股市的不确定性导致交易员购买看跌期权来对冲投资组合-彭博社

Carly Wanna

股市投资者在今年的收益面前一直不愿对其投资组合进行对冲,现在开始重新考虑这种策略。

随着地缘政治风险加剧,市场恐惧加剧,中东紧张局势加剧,同时美联储将维持较高利率的现实开始显现,导致标普500指数在4月下跌3.2%,并且有望迎来自去年10月以来的首次月度亏损。不确定性加剧,交易员开始购买看跌期权,如果股票继续下跌就能获利。

“现在保护自己免受进一步风险升级的影响还不算太晚,”美国银行美国股票衍生品研究主管尼廷·萨克塞纳说。“你必须稍微考虑一下如何对冲,以及在哪里对冲。”

阅读更多: 中东紧张局势导致美国股市波动性再现

看看马萨诸塞州玛布尔黑德的Little Harbor Advisors的投资组合经理迈克和马特·汤普森。兄弟俩表示他们并不总是保持对冲,但在过去几周,他们购买了波动率指数期货,以防止波动率激增。

“我们现在是黄灯,”迈克·汤普森说,“是谨慎和积累一些保护的时候。”

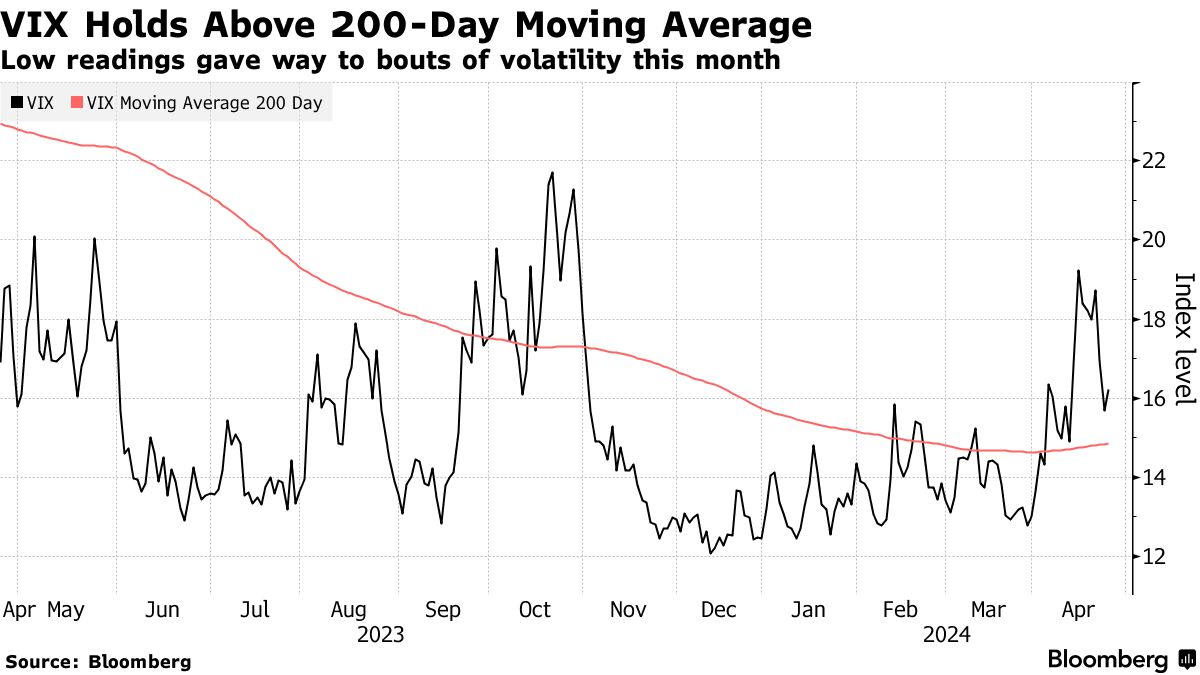

上周五,芝加哥期权交易所波动率指数 — 也被称为VIX,是标普500指数30天隐含波动率的衡量标准 — 首次六个月内交易超过关键的20标记,并达到自去年10月以来的最高水平。该指数有望连续15个交易日收于其200日移动平均线之上,这是自2022年10月以来的最长连续时间。

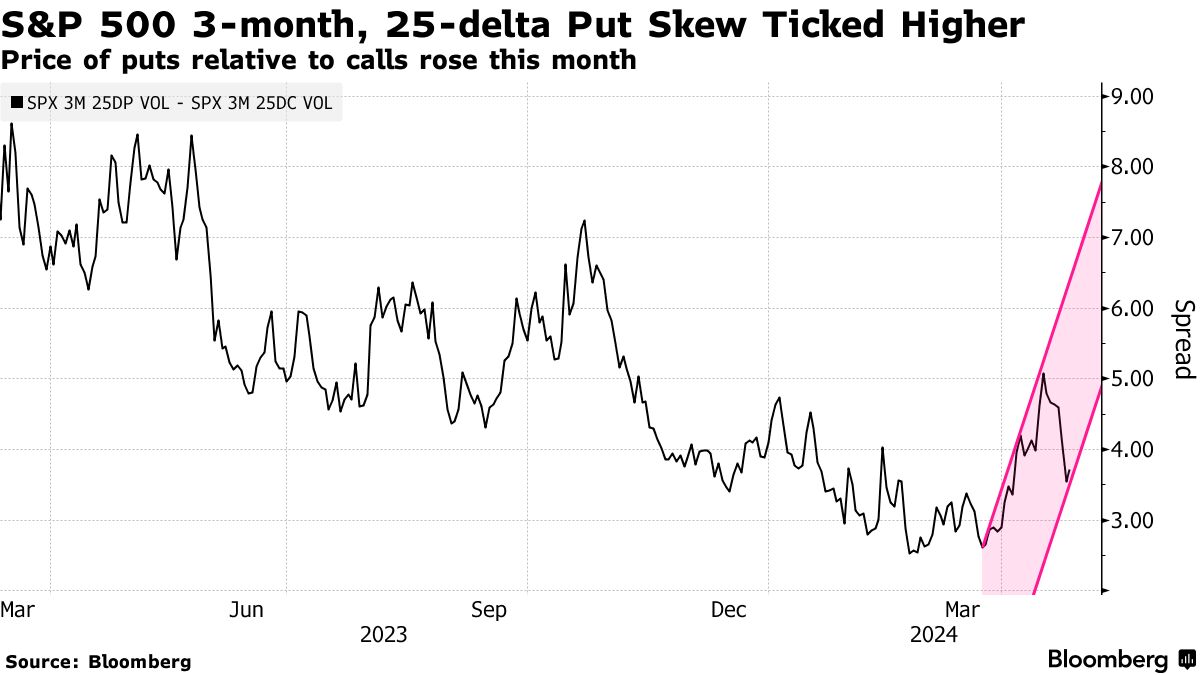

保险需求的增加正在推动市场上对股票进一步下跌的广泛市场对冲成本上涨,这在几个月后到期的合同中尤为明显。例如,截至3月底以来,到期日为6月的25-delta看涨隐含波动率指数已经上涨了多达30%,表明交易员对短期对冲的渴望。

保险需求的增加正在推动市场上对股票进一步下跌的广泛市场对冲成本上涨,这在几个月后到期的合同中尤为明显。例如,截至3月底以来,到期日为6月的25-delta看涨隐含波动率指数已经上涨了多达30%,表明交易员对短期对冲的渴望。

廉价期权

更高的保费是从历史低点下降而来,因为广泛市场对冲在年初以来一直是最便宜的。总的来说,期权合同的成本仍然非常低。因此,担心任何事情的投资者——地缘政治、选举、收益——仍有时间购买廉价保险。

保护的形式取决于交易员。尽管Little Harbor兄弟们转向了VIX期货,但美国银行的Saksena指出,与标普500指数相关的一年期看跌期权和看跌价差是廉价的,价格在过去15年中处于最低水平。

与Invesco QQQ Trust Series 1 ETF(股票代码QQQ)相关的看跌期权,如果纳斯达克100下跌,将获利,是Tallbacken Capital的Michael Purves青睐的策略之一。他的逻辑很简单,“如果你认为全资产抛售即将到来,那么涨幅最大的东西将被抛售最多,”他说。

与Invesco QQQ Trust Series 1 ETF(股票代码QQQ)相关的看跌期权,如果纳斯达克100下跌,将获利,是Tallbacken Capital的Michael Purves青睐的策略之一。他的逻辑很简单,“如果你认为全资产抛售即将到来,那么涨幅最大的东西将被抛售最多,”他说。

对于专业对冲者和投资组合经理来说,保险的问题归结为买方认为股票抛售现在正处于何种状态。如果交易员认为股票即将反弹,为什么要对冲呢?

当然,风险就是突如其来的意外。尽管瑞银财富管理美洲区首席投资官Solita Marcelli认为股市崩盘并非迫在眉睫,但她认为股票可能对负面消息敏感,尤其是在估值仍然偏高的情况下。这就是一点保险可能会有益的地方。

“我们告诉我们的客户,如果他们对市场感到紧张,最好是设置一些对冲措施,而不是完全抛售,”Marcelli说。

随着季度报告季过半,美国企业盈利基本符合华尔街的乐观预期,尽管宏观经济面临阻力。

根据彭博情报编制的数据显示,大约有230家标普500指数公司进行了报告,其中约81%的公司实现了利润超出预期。如果这个数字保持不变,将远远超过约75%的10年平均水平。像Alphabet Inc.和Microsoft Corp.这样的华尔街宠儿的良好业绩提振了市场情绪,即使重量级公司Meta Platforms Inc.表现平平。