本周股市:标普500指数、纳斯达克指数收高 - 彭博社

Denitsa Tsekova, Isabelle Lee

一名交易员在纽约证券交易所交易大厅工作。

一名交易员在纽约证券交易所交易大厅工作。

摄影师:Michael Nagle/Bloomberg随着通货膨胀上升,经济增长放缓,两年期国债收益率测试5%,比尔·格罗斯感觉到市场中的音乐正在淡去,并表示是时候结束类似《七侠》的时代了。

“坚持价值股,”太平洋投资管理公司的联合创始人周四早上在X(以前称为Twitter)上发布。 “暂时避开科技股。”

仅一天后,科技股重要指数纳斯达克综合指数创下自2月以来的最佳表现,此前微软公司和Alphabet公司展示了人工智能盈利繁荣仍然有活力。

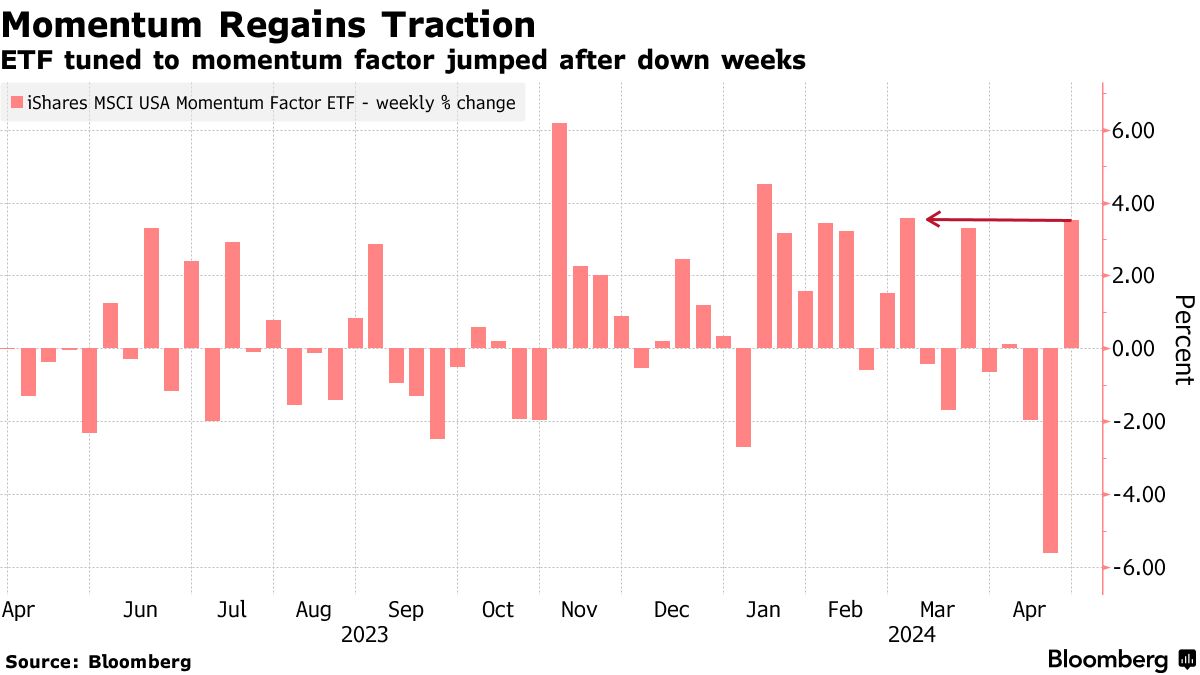

这是任何试图掌握市场短期波动的人最新的现实检验,就在新的问题出现,质疑经济软着陆的可行性。一只ETF在上周暴跌5.6%后,本周飙升了3.5%。

宏观信号继续令人困惑。周四的一份报告显示,增长放缓超出预期,然而消费和投资指标仍然积极。一天后,强劲的个人支出数据受到经济看涨派的热烈欢迎,同时引起了通胀鹰派的关注。

毫不气馁,资金管理人员在本周将标普500指数推高了超过2.5%,因为他们继续不惜代价收购那些承诺未来几年将实现利润的公司。

“科技/成长曾受到较高收益率的影响,”格罗斯在周五给彭博社的一封电子邮件中写道。“但现在不会。”

| 阅读更多: |

|---|

| 比尔·格罗斯表示坚持价值投资而非科技股随着美国收益率飙升 |

| 微软和谷歌母公司业绩大幅超预期,多头重新掌控主导权 |

随着股票和国债波动加剧,与债券之王持谨慎态度的资金管理人员一直在通过交易所交易基金对高价股进行套期保值。例如,Meta平台公司和IBM公司仅在周四一天就共损失了1500亿美元的市值。

然而,即使交易员排除了美联储年中货币政策的转变——推高收益率——风险资产仍然保持相当稳定。最近的市场波动以及混合的经济数据为华尔街的许多人提供了谦卑的教训。周四的GDP报告尤其令人震惊,显示增长仅为1.6%,核心通胀率为3.7%,均超出彭博调查中所有预测的估计。

“最近一系列高于预期的通胀数据扰乱了大多数人的模型。在市场中很难发现拐点,”独立顾问联盟的首席投资官克里斯·扎卡雷利说。“承认自己不知道事情会朝哪个方向发展是很困难的,因此我们必须谈论多样化的重要性和一些尾部风险对冲。”

在下跌5.4%一周后,纳斯达克100指数反弹上涨4%,其中仅周五七只最强股票就上涨了3.3%。根据美国银行援引EPFR Global的数据,那些一直在撤出股票和垃圾债券市场的投资者本周发现自己又重新进入市场。

除了国债市场,各个市场本周的主题都是韧性,国债收益率维持在多月高位。根据阿波罗环球管理公司首席经济学家托斯滕·斯洛克(Torsten Slok)的说法,投资级和垃圾债券的利息偿付比率在强劲收益和对货币宽松政策的持续押注下有所改善。公司盈利与利息支出之间的比率开始再次上升,表明它们有更多收入来偿还债务。

对于巴克莱财富管理英国多资产财富主管威廉·霍布斯(William Hobbs)来说,这是一个买入低点并倾向于风险的机会。

对于巴克莱财富管理英国多资产财富主管威廉·霍布斯(William Hobbs)来说,这是一个买入低点并倾向于风险的机会。

“尽管许多发达股市今年初表现强劲,但我们对投资者情绪和仓位的专有测量并未接近警戒线,”霍布斯说。

然而,在一周不稳定的盈利结果中,焦虑情绪正在酝酿,Meta和IBM的下跌被谷歌母公司Alphabet的周涨幅12%和特斯拉公司14%的涨幅所抵消。纳斯达克100指数期权成本的指标——芝加哥期权交易所纳斯达克100波动率指数(Cboe NDX Volatility Index)在上周飙升至去年10月以来的最高水平后,一直在20左右徘徊。

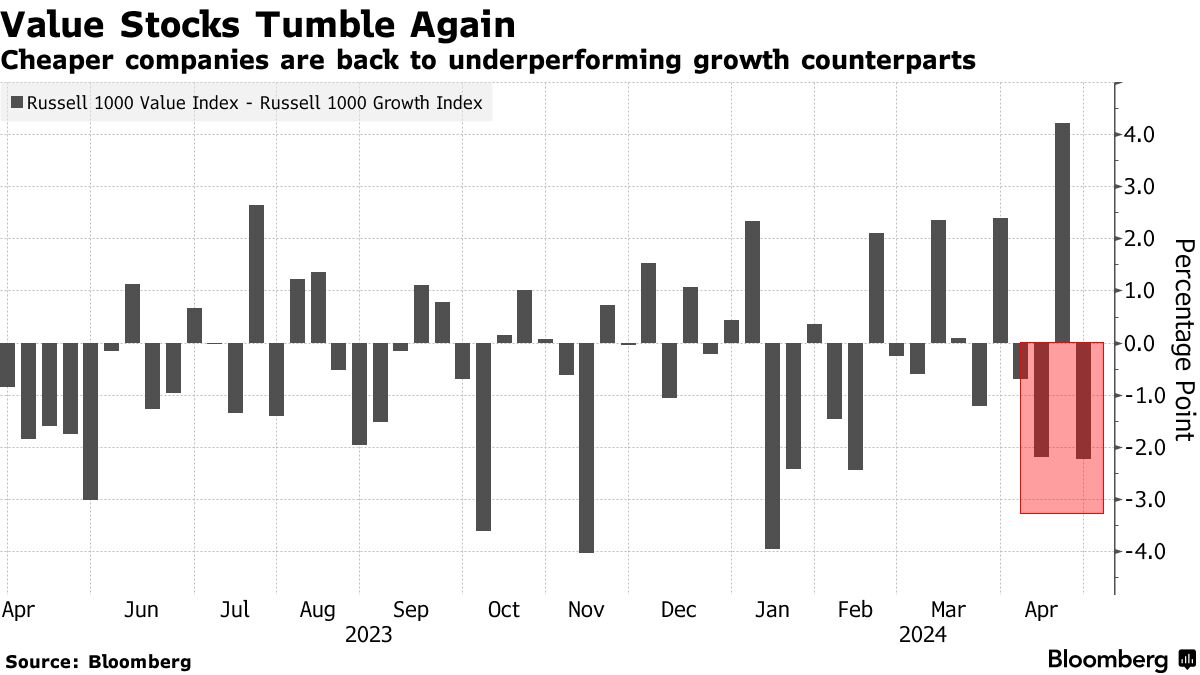

共识预测仍将在2024年年底前将科技行业的净利润率推至历史最高水平,据彭博智库称。这是风险资产继续抵御来自不断上升的债券收益率威胁的一个原因,即使它们的估值和预期现金流受到利率变化的影响。本周的结果是:价值股被成长股击败。

然而,所有这些都可能导致新一轮股债冲突,在下周美联储官员聚集的背景下,华尔街火热且价格压力顽固。

“收紧的金融条件适合冷却蓬勃发展的美国经济,”Pimco的经济学家蒂凡尼·怀尔丁说。“根据最近的评论,美联储似乎准备好通过保持利率不变来实现这一点。换句话说,转向派对结束了。”

全球最大科技公司的上涨推动了股市,华尔街在最新的通胀数据大致符合预期后也松了一口气。

在微软公司和谷歌的母公司Alphabet Inc.向投资者发出明确信号之后,股市在2024年实现了最佳表现:我们在人工智能和云计算上的支出正在取得成效。这对许多交易员来说是一个积极信号,他们想知道牛市的主要引擎是否能够达到行业设定的高标准。