美国国债销售的回落风险可能会使美联储QT计划的收官变得模糊 - 彭博社

Carter Johnson, Alex Harris

华盛顿特区的美国财政部。

华盛顿特区的美国财政部。

摄影师:Mandel Ngan/AFP/Getty Images 下次尝试花费更少。

下次尝试花费更少。

摄影师:Mark Wilson/Getty Images在过去一年中与大量国债发行搏斗的国债投资者现在正准备面对相反的挑战:销售的减少使他们手头充裕,需要将资金投向其他地方。

预计政府将在周三表示将进一步削减5月至7月期间的国债发行量。美国银行预计第二季度净国债供应减少4010亿美元。富国银行预计减少3210亿美元,而高盛集团则预计减少2500亿美元。

交易员担心可用票据的减少可能远远不足以满足需求,从而搅动货币市场。两年前,这种不匹配导致投资者将数万亿美元资金存放在美联储的一个关键设施中。这一次可能会混淆中央银行结束资产负债表收紧政策的道路。

“我们认为前端存在供需失衡的真正风险,需求将超过供应,”美国银行美国利率策略负责人马克·卡巴纳说。“这令人难以置信,因为它颠覆了所有‘谁会购买所有国债供应?’的逻辑。”

“我们认为前端存在供需失衡的真正风险,需求将超过供应,”美国银行美国利率策略负责人马克·卡巴纳说。“这令人难以置信,因为它颠覆了所有‘谁会购买所有国债供应?’的逻辑。”

收听 • 25分钟31秒

收听 • 25分钟31秒

彭博监控:美联储和抗议活动(播客)

25分31秒

供应减少

美国在今年早些时候开始减少国债供应。在解决债务上限辩论后,在2023年下半年大量出售证券之后,政府在预期税收强劲的情况下调低了发行计划。

本月负净发行额仅达到1960亿美元,而财政部预测四月份票据销售减少1000亿至1500亿美元。财政部没有明确列出票据发行计划,以便调整由票据供应留下的空缺。

银行预测进一步减少票据发行的原因包括经济蓬勃发展带来的更高税收以及因赤字减少而减少借款。尽管周一公布的政府借款估计比美国债务管理人员在一月份表示的第二季度高410亿美元,但财政部的估计没有考虑到联邦储备系统在国债持有量减少方面的预期放缓。

杰富瑞的高级经济学家汤姆·西蒙斯预测本季度国债发行将减少2690亿美元,根据最新的借款估计进行调整。美国银行的卡巴纳保持了他的预测不变,但指出政府更高的借款估计对票据偿还将如预期那样大的观点构成了风险。

| 相关故事 |

|---|

| JPMorgan认为第二季度可能会出现更大规模的国债偿还风险美国银行表示,由于美国赤字较小,票据供应量较少随着资金市场保持稳定,美联储可能会进一步降低储备 |

“这是值得关注的事情,”Societe Generale SA美国利率策略负责人Subadra Rajappa表示,在最新的借款修订后,该公司预测本季度国债销售将减少2200亿美元。 “尤其是在投资者对前端产品需求相当大的时候。”

货币市场基金——通常与其他短期证券一起持有国债——本月已膨胀至创纪录的6.1万亿美元,因为经济增强和通胀持续,促使美联储官员和市场收紧了今年降息预期,增加了它们的吸引力。

预计这些基金对国债的需求也将增加。一项即将到来的规则变更鼓励将资金转移到一种几乎完全购买国债的特定类型的货币市场基金,远离那些还投资于商业票据等高风险资产的基金。

QT曲线球

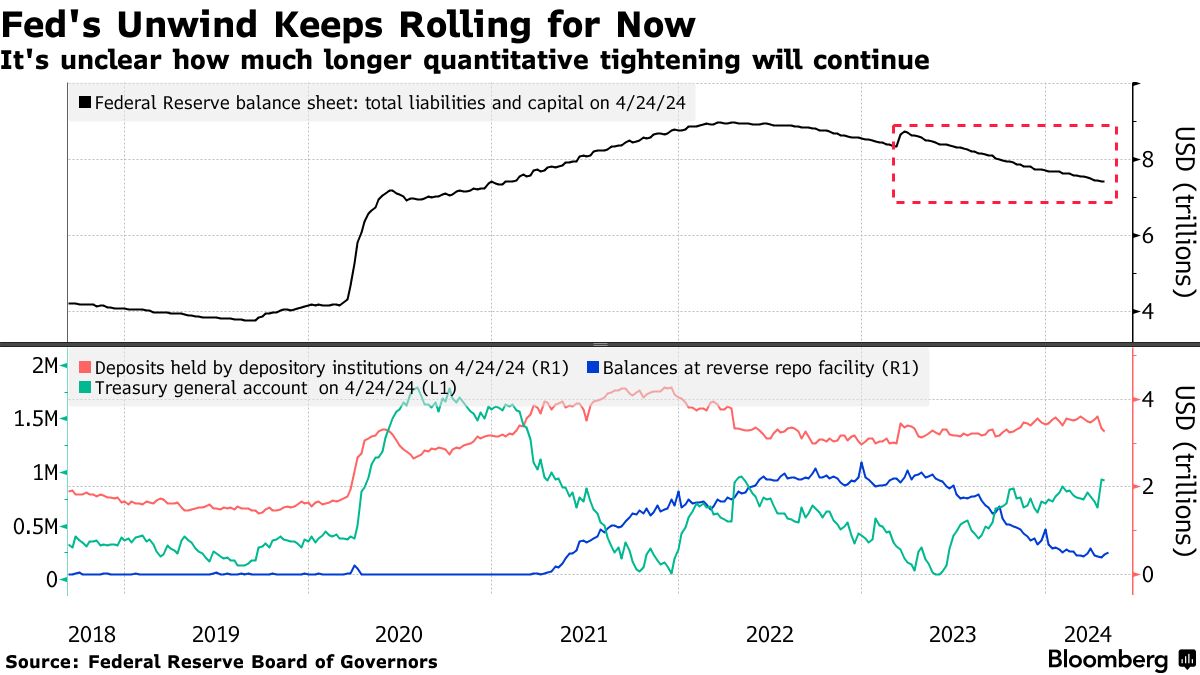

那么所有现金将流向何处?历史上,短期资产短缺导致资金流向美联储。

美联储的逆回购协议工具使用量——被称为RRP的资金市场过剩流动性的晴雨表——在2022年中期超过了2万亿美元,因为大流行病的大规模刺激措施和美联储的量化宽松措施产生的现金寻找了一个归宿。

资金存放在这个设施中,一直保持在那个水平,直到去年的国债发行过剩促使大部分资金(约1.75万亿美元)在6月至4月之间退出。

这种过剩流动性的下降引起了人们对美联储在何时开始缩减资产负债表的关注,这个过程被称为量化紧缩,在资金市场开始出现裂缝之前。主席杰罗姆·鲍威尔在3月份表示,美联储将很快开始缩减量化紧缩;交易员们正在关注美联储周三会议上关于何时开始这一过程的进一步细节。

如果受挫的国债投资者将他们的现金存放在RRP中,这可能会使美联储在结束量化紧缩时无法清晰地看到流动性状况。美联储已经表示,它正在关注RRP,以确定市场是否具有充足的流动性。

“就美联储的量化紧缩而言,根据这种逻辑,你可以争论也许他们应该考虑在这种供需不平衡的情况下延长量化紧缩的时间,”美国银行的卡巴纳说。

| 参加MLIV Pulse调查 |

|---|

| 短期股票期权是有害还是有益?分享你的观点。 |

美国的量化宽松实验即将结束。本周,美联储可能会宣布计划放缓其资产负债表的收缩,预示着一个长期以来它通过持有大量国债和抵押贷款证券来刺激经济的时代即将结束。

这样做有效吗?是的,但成本过高。