国债飙升,交易员在就业数据不及预期后提前预期联邦储备委员会降息 - 彭博社

Liz Capo McCormick

世界上最大的债券市场在经历一年多来最糟糕的一个月后又回到了庆祝模式。

有证据表明,美国劳动力市场终于开始因美联储加息而出现放缓,这重新激发了市场对美联储将在年底开始降息的预期。这使得债券市场能够延续周三开始的一轮上涨,当时美联储主席鲍威尔发表支持性言论。

就业报告发布后,交易员提前调整了降息预期

美联储掉期显示到年底将有两次25个基点的降息

来源:彭博社

注:美联储利率目标的变化是由隔夜指数掉期和SOFR期货隐含的。美联储点使用插值计算。

尽管在下周的国债拍卖前涨势有所减弱,但收益率连续第三天下降。两年期国债收益率自周二以来下降了20个基点以上,是自一月以来为期三天内的最大跌幅。

摩根大通资产管理的投资组合经理普里娅·米斯拉表示:“尽管今天的就业报告并不是灾难性的,但进一步向美联储确认货币政策是具有限制性的。所有这些都使得降息的叙事保持活跃,这对国债和风险资产都是积极的。利率还有进一步下降的空间,如果下一个消费价格报告显示出缓和,那么这种情况将真正发生。”

观看:瑞克·里德尔表示他认为美联储主席鲍威尔已经将加息排除在外。

美国4月份的消费者价格指数预计将于5月15日发布。

债券市场在今年大部分时间都受到通胀数据的打击,因为这些数据没有像美联储预期的那样适度缓和。收益率在过去两周达到了今年的最高水平,表明经济增长仍然强劲。

对于美联储降息的预期——今年年初交易员们押注至少会有150个基点的降息——几乎减少到只有一个25个基点的降息,而且要等到12月。

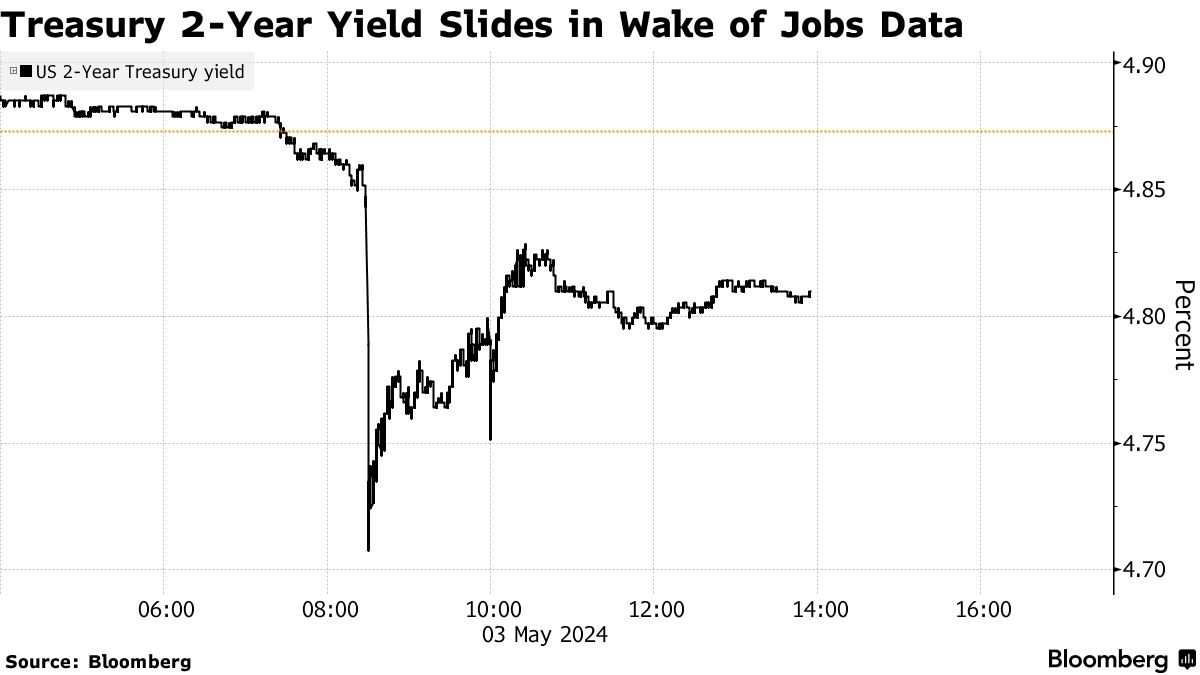

美国政府4月份的就业报告带来了喘息机会。就业岗位增加放缓至17.5万个,为六个月来的最小增幅,失业率意外上升至3.9%,工资增幅放缓。

作为回应,衍生品交易员大多恢复了对9月份美联储降息以及今年两次每次25个基点的降息的定价。两年期国债的收益率,比较长期到期的债券对美联储利率变化更为敏感,下降了多达17个基点至4.71%,然后反弹至约4.81%。本周最高达到5.04%。

芝加哥联储主席奥斯坦·古尔斯比 周五表示 ,类似4月份的额外报告将使他放心,表明尽管今年初通胀“出现了波动”,但经济并未过热。

在美联储最近一次政策会议后的新闻发布会上,鲍威尔表示 淡化了 中央银行会恢复加息的可能性。

在美联储最近一次政策会议后的新闻发布会上,鲍威尔表示 淡化了 中央银行会恢复加息的可能性。

发布于4月10日的3月消费者价格指数数据后,市场暗示的再次加息可能性略有上升。前财政部长劳伦斯·萨默斯在那时表示,联邦储备委员会下一步可能会加息,利率期权开始反映出加息的非零概率,根据彭博智库首席美国利率策略师艾拉·杰西的说法。

所有到期日的国债收益率当天至少下降了六个基点,有些接近自4月中旬以来的最低水平。4月份市场以2.3%的跌幅,根据彭博国债指数测算,是一年多以来的最大跌幅。

周五的反弹可能得到了投资者的支持,他们放弃了预期收益率将继续上升的头寸,另外还建立了基于进一步收益率下降的新头寸。交易包括几笔大宗交易在短期利率期货中,交易员用来押注联邦政策前景。

高盛资产管理公司多资产解决方案联席首席投资官亚历山德拉·威尔逊-埃利松多表示:“市场应该将就业数据视为一股清新的空气,这将平息市场上的鹰派色彩和最近的滞涨恐慌。我们继续关注对降息时机的辩论,而不是数据的总体情况和长期观察将推动非衰退性的降息周期。这对风险资产和债券应该是有利的。”

S&P 500指数上涨超过1%,投资者认为经济仍然强劲,足以支撑收益,同时降息也将成为未来的助推力。

美国利率波动仍然处于高位,并且预计随着每一份新的经济数据的出炉,都有可能改变人们对美联储政策的预期。今年,掉期交易商已经定价2024年美联储降息幅度在六次到一次之间。

ICE BofA MOVE指数 — 一种衡量债券波动性的指数,根据期权预测国债收益率的预期波动幅度 — 今年迄今平均约为106,而过去十年的平均值为77。

“四月份的工资单报告对利率市场来说是毫无疑问的利好,”加拿大皇家银行美国利率策略主管Gennadiy Goldberg说道。“这正好符合鲍威尔对利率上调预期的反击,这表明市场对鹰派立场有所过度解读。但市场将继续在数据点之间摇摆,投资者将不断调整2024年降息的可能性。”

又一个充满矛盾经济信号的一周 — 这对试图提前预测数据依赖型美联储的华尔街交易员来说是痛苦的一课。

在通胀担忧之下,撤出信贷和加密货币,同时减少股票仓位,空头刚刚受到打击,因为标普500指数和国债在一个月内首次实现了同步周涨。