对冲基金亿万富翁表示,人工智能数据中心将推动德克萨斯州电力生产商 - 彭博社

Naureen S Malik

维斯特拉公司的电池储能设施位于加利福尼亚州莫斯兰丁。

维斯特拉公司的电池储能设施位于加利福尼亚州莫斯兰丁。

摄影师:大卫·保罗·莫里斯/彭博社 史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

摄影师:安德鲁·哈雷尔/彭博社 欢迎来到《能源日报》,这是我们对推动全球经济的能源和商品市场的指南。今天,记者娜琳·S·马利克关注人工智能电力需求的潜在受益者之一。彭博社社论表示应使用碳定价来阻止气候变化。要将此通讯发送到您的收件箱,请注册这里。

随着投资者涌向人工智能股票,如英伟达公司,他们也在关注将提供预计巨大的人工智能电力需求增长的公司。

其中一个名字,维斯特拉公司,最近受到对冲基金第三点公司创始人兼老板丹尼尔·洛布的赞扬。这家发电公司是他今年的一个成功押注,周一交易中股价上涨了116%,超越了英伟达和标准普尔500指数中仅有的一名成员。

Vistra,将在本周加入该指数,八年前作为破产的能源未来控股公司(Energy Future Holdings Corp.)的分拆公司而出现。它现在受益于德克萨斯州的电力需求,由于强劲的经济和来自其他州的移民,这一需求正在以空前的速度增长。

这家总部位于达拉斯的公司去年生产了德克萨斯州消费电力的约20%。

Loeb在4月30日的信中告诉投资者,Vistra在资本配置方面表现“出色”。它关闭了亏损的燃煤电厂;维持现有(与煤相比,污染更少的)天然气电厂;并利用多余的现金流回购股票。

Loeb还对其63亿美元的收购核能发电公司Energy Harbor Corp.表示赞赏,该交易于3月完成。

Loeb表示,有两个趋势支持Vistra的未来前景。首先,人工智能对电力的需求似乎将首次在几十年内显著提升美国的电力需求。

第三点有限责任公司(Third Point LLC)创始人兼首席执行官Daniel Loeb在给投资者的信中赞扬了德克萨斯州的电力生产商Vistra Corp。摄影师:Eva Marie Uzcategui/Bloomberg与此同时,美国的基础负荷电力——数据中心所渴望的那种连续、可靠的供应——正在下降,因为煤电厂正在关闭。在这种情况下,拥有天然气和核能能力的Vistra有望获得收益。

第三点有限责任公司(Third Point LLC)创始人兼首席执行官Daniel Loeb在给投资者的信中赞扬了德克萨斯州的电力生产商Vistra Corp。摄影师:Eva Marie Uzcategui/Bloomberg与此同时,美国的基础负荷电力——数据中心所渴望的那种连续、可靠的供应——正在下降,因为煤电厂正在关闭。在这种情况下,拥有天然气和核能能力的Vistra有望获得收益。

其次,虽然最近的增长在德克萨斯州的风能和太阳能发电中帮助减少了排放,但它们的间歇性特征意味着在平静或多云的日子里,对新天然气发电的需求日益增加。

“我们相信,激励新产能的唯一方法是通过市场改革或其他立法改善可调度天然气资产的长期利润前景,并预计这将使像Vistra这样的现有可调度发电公司受益,”Loeb说。

德克萨斯州的电网基本上与美国其他地区隔离,因此它需要国内的新产能以避免重演2021年的致命停电。

随着人工智能帮助加速电力需求,Vistra的反弹可能远未结束。

--Naureen S. Malik, Bloomberg News

今日图表

中国太阳能利润缩减

太阳能价格战正在削减中国制造商的利润

来源:公司文件

太阳能电池板价格暴跌导致利润大幅下降,行业一些最大公司的董事长表示,价格没有太多进一步下跌的空间。当前的低迷是“非理性的”,并且继续下去的概率很小,晶科能源有限公司董事长李仙德在上海证券交易所主持的演示中表示。李与天合光能有限公司和CSI Solar有限公司的高管一起回答了投资者的问题。彭博新能源财经的数据表明,太阳能组件的价格约为2023年3月的一半。

今天的头条新闻

阿美石油保持其$310亿的股息支付给沙特政府和其他投资者,尽管利润下降,这对王国的经济是一个福音,因为它正在与预算赤字作斗争。

俄罗斯的战争经济正在使石油行业缺乏人力,因为军方和武器制造商争夺劳动力。莫斯科的Kasatkin咨询公司估计,石油和天然气行业缺少约40,000名员工。

欧洲正准备在被搁置的天然气资产上进行数十亿欧元的减记,因为该大陆正在逐步淘汰化石燃料,转向可再生能源。

维斯塔斯风能系统公司的首席执行官表示,价值2170亿美元的风能行业尚未成熟。亨里克·安德森在彭博绿色的零播客中讨论了全球前景。

中国正在发展对咖啡的强烈兴趣,预示着一种时代的到来,咖啡豆价格可能会比过去更长时间地保持在较高水平,彭博社评论员哈维尔·布拉斯写道。

其他最佳新闻

- 《纽约时报》的数据可视化包展示了巨型电池如何改变美国使用电力的方式。

- 热浪、干旱和洪水在多大程度上是由气候变化造成的——或者不是?这个BBC播客探讨了气候归因科学及其在灾难规划和响应中的作用。

- 关于甲烷排放的新规则应在今年在欧盟生效,但对于全球液化天然气出口商来说,仍然存在重大不确定性,战略与国际研究中心写道。

即将到来

- 请于7月10日至13日在西雅图加入我们,参加首届彭博绿色节,这是一个开创性的庆祝活动,汇聚了引领新气候时代的思想家、行动者和创新者。了解更多。

- 随着ESG报告逐渐成为强制性要求,亚太地区的公司正面临日益严格的审查、合规疲劳和激烈的全球竞争。请于7月31日在新加坡加入我们,参加可持续商业峰会。以60%的折扣获取预售票。

更多来自彭博

- 经济日报,了解变化的格局对政策制定者、投资者和您的意义

- 绿色日报,获取最新的气候新闻、零排放技术和绿色金融

- 超驱动,获取关于汽车未来的专家见解

- 供应链,获取关于供应链和全球贸易的每日见解

- 在 Bloomberg.com 探索所有彭博通讯。

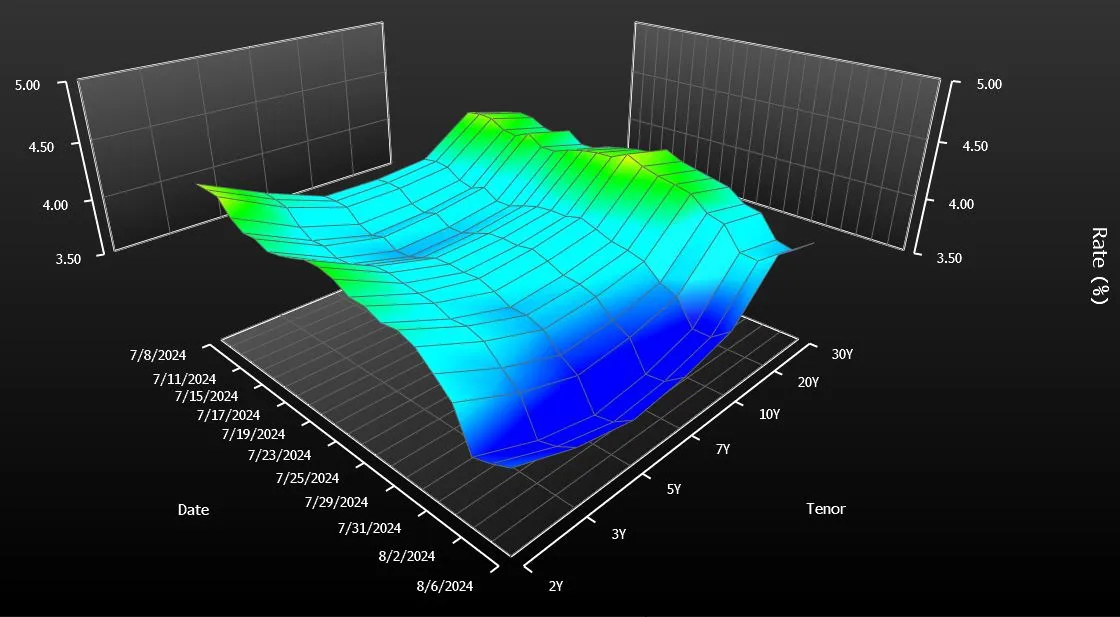

只需快速浏览一下美国债券曲线就会意识到有什么不对劲。一种国债——20年期债券——与市场其他部分脱节。它的收益率远高于周围的债券——10年期和30年期。

这不仅仅是交易者们担忧的微不足道的美学问题。这让美国纳税人花费了钱。自从财政部四年前在每月拍卖中重新推出20年期债券以来,销售额每年增加了大约20亿美元的利息支出,简单的计算显示,这比政府原本会支付的要多。这在债券的生命周期内大约是400亿美元。

从某种程度上说,这对一个每年花费近$7万亿的政府来说是微不足道的。然而,20亿美元的确是一笔不小的数目。这正是政府每年用于运营国家公园系统的金额,甚至超过了用于帮助退伍军人购房的支出。

如果向大多数债券市场专家提出这个问题,他们会犹豫不决,讨论是否应该取消20年期债券以节省开支。他们说,这比看起来要复杂得多。但有一个人——在为这个故事采访的十几个人中——毫不犹豫地表示应该取消它。这个人,值得注意的是,就是在2020年将债券复活的那位:史蒂文·姆努钦。

“我不会继续发行它们,”曾在特朗普总统任内担任财政部长的姆努钦在被彭博新闻联系时表示。他认为,创造另一种到期日以帮助锁定数十年的低借贷成本在当时是有道理的,但事情显然没有按计划进行。“这对纳税人来说只是成本高昂。”

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,并坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,并坚持20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

无论哪个政党在11月赢得白宫,20年期债券推出的启示是明确的:管理政府不断膨胀的赤字变得越来越棘手。几乎达到$2万亿,是五年前水平的两倍。而且,投资者并不一定会因为财政部在他们面前悬出新债券就急于购买。

观看:彭博社的艾拉·杰西解释如果我们取消20年期债券可能会发生什么。

债券市场专家表示,这只是美国财政的新严峻现实。国家需要尽可能多的愿意借钱的债权人。对于那些犹豫不决、不愿迅速结束20年期拍卖的专家来说,这种需求是至关重要的——即使这意味着需要支付更多以吸引买家购买市场上的新证券。

“拥有另一个到期点,”多策略对冲基金Balyasny资产管理的宏观策略负责人Brian Sack说,“给他们提供了一些额外的灵活性。”

债务利息在美国预算展望中显得尤为重要

来源:国会预算办公室

美国在2020年5月恢复发行20年期债券,结束了超过三十年的暂停。

从一开始就有迹象表明,债务将会很昂贵。给予新到期债券祝福的债券市场顾问警告财政部不要高估需求。然而,初始拍卖规模明显大于推荐的规模。

“我们希望尽可能多地发行长期债务,以延长我们的到期时间并锁定当时非常低的利率,”现任私募股权公司Liberty Strategic Capital的Mnuchin说。他甚至想引入超级长期债务——到期时间为50年或100年的证券——但在顾问劝阻后选择了20年。

20年期债券在经历了一系列拍卖规模增加后真正开始下滑,并迅速成为收益率最高的美国政府证券。今天,即使拍卖数量已减少,它仍然是超出短期国库券之外最昂贵的融资形式。

分析师指出了多种原因,为什么20年期债券继续挣扎。其中最显著的是:它的流动性不如10年期债券,并且提供的久期或利率风险少于30年期债券。

目前20年期债券的收益率为4.34%,比10年期和30年期证券的平均收益率高出0.23个百分点。由于如果财政部发行更多的10年期和30年期债券而不是20年期票据,今天的收益率可能会高出一点,因此很难精确测量替代融资成本。但是,在过去四年的发行时计算的收益率差距,产生了每年20亿美元的额外成本估算。

基于国债与利率互换之间的收益差距,对新增成本的更保守计算将这一数字定为大约该金额的一半。

“从纳税人的角度来看,最重要的是,随着时间的推移,你能否最小化借款成本?”纽约哥伦比亚线投资公司的利率策略师埃德·阿尔-侯赛因说。“我们是否达到了这一点尚不清楚。”

阿尔-侯赛因是市场上少数与穆努钦观点一致的人之一。他说,这整个事情都是一个“错误”。“对这些特定债券的需求不大。这没有意义。”

| 阅读更多: |

|---|

| 耶伦在与特朗普盟友的奇怪争执中受到质询一百万次模拟,美国的判决——债务危险在前全球最大债券市场的重构将改变交易美国预算赤字正在爆炸,前景不明 |

为了更好地匹配供需,财政部近年来大幅缩减了该到期债务的发行量。20年期债务的季度销售额现在为420亿美元,较峰值750亿美元下降。

“财政部已将20年期债券调整到更合适的规模,”萨克说。他曾在财政借款咨询委员会任职,该委员会由债券交易商和投资者组成,向政府提供发行策略建议。在2020年,该委员会支持推出20年期债券。“该证券的市场现在比几年前更为平衡。”

阿马尔·雷甘提(Amar Reganti),前财政部债务管理办公室副主任表示,市场在几年后可能会看起来更好。他强调,新证券吸引其他到期日所吸引的那种持续需求可能需要一段时间。

雷甘提现在是哈特福德基金的固定收益策略师,他说:“尽管自首次亮相以来的四年在资本市场上似乎是‘很长一段时间’,但从债务管理的角度来看,实际上是相当短的时间。”

二十年期国债难以获得关注

尽管拍卖规模大幅削减以提升需求,20年期国债仍然是政府融资中除了短期票据之外最昂贵的形式。

来源:彭博社

对姆努钦来说并非如此。他表示,市场已经有足够的时间来做出判断。

与此同时,一个群体已经停止出售20年期债券:美国企业。起初,全国各地的首席财务官在财政部重新推出这一到期日时 增加 了20年期债券的销售。这是政策制定者所寻求的积极副作用之一。

然而,这种增长很快消退,如今市场几乎处于停滞状态。今年上半年,新发行总额仅为30亿美元,远低于2020年的820亿美元。根据彭博社汇编的数据,该到期日的销售额占10年期和30年期债券总销售额的不到1%,而之前约为10%。

“我们总是说,在企业市场上,供应跟随需求,而20年期债券的需求普遍不高,”CreditSights的全球信用策略负责人温妮·西萨尔(Winnie Cisar)表示。“这只是一个奇怪的期限。”

股票强劲反弹,债券下跌,因为最新的美国劳动力市场数据缓解了人们对全球最大经济体更明显放缓的担忧。

标准普尔500指数的所有主要板块均上涨,该指数有望创下自2023年1月以来的最大涨幅,因为数据显示美国初请失业金人数降幅为近一年来最大。随着经济焦虑的减退,国债收益率普遍下跌——短期债务的抛售尤为明显。在一场$25亿的30年期国债拍卖后,债券继续承压——这一拍卖被多位交易员视为“疲软”。