南非债券飙升,因为Ipsos民调结果被视为有利于投票结果 - 彭博社

Colleen Goko-Petzer, Mpho Hlakudi

南非约翰内斯堡的选举海报,拍摄于4月30日。

南非约翰内斯堡的选举海报,拍摄于4月30日。

摄影师:Waldo Swiegers/Bloomberg 美国房主的野火和洪水风险每年缺乏287亿美元的保险。

美国房主的野火和洪水风险每年缺乏287亿美元的保险。

摄影师:David McNew/Getty Images

他可以逃跑,但他无法隐藏。

他可以逃跑,但他无法隐藏。

摄影师:Selcuk Acar/Anadolu via Getty Images

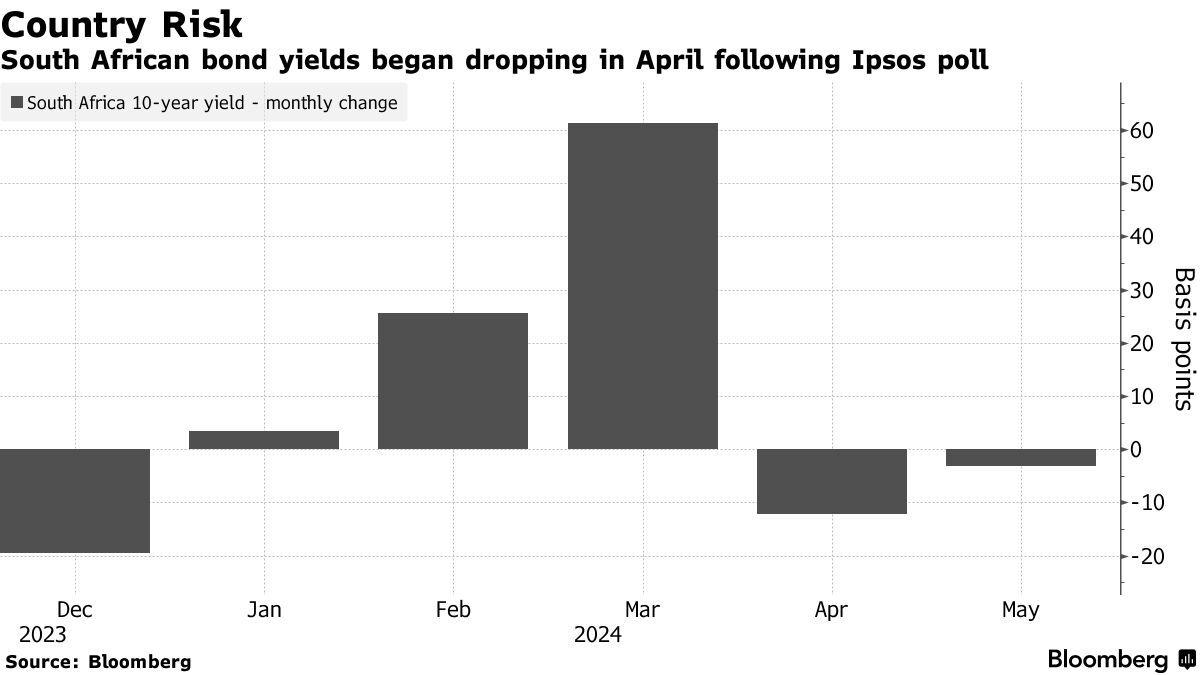

一项有影响力的民意调查缓解了南非债券投资者对本月选举结果的焦虑。

4月26日的Ipsos民意调查标志着投资者对投票可能导致不可预测的联合政府风险的担忧的转折点。花旗集团的策略师们是转向乐观的投资者之一,开始对该债务持超配态度。

南非本币债券在2024年前四个月大部分时间落后于新兴市场。但自民意调查以来,该债务已反弹,表现优于所有被彭博社追踪的发展中国家—— 除阿根廷外。投资者在美元计价中享受了5.5%的回报,而同期的平均回报为0.8%。

“选举溢价在我们的债券市场上有所体现,”约翰内斯堡Rand Merchant Bank的固定收益分析师Michelle Wohlberg说。“但现在Ipsos民意调查已经结束,我们看到外国投资者再次开始涉足南非政府债券。”

彭博终端客户可以点击 ELEC ZA 了解南非的选举更多信息。

彭博终端客户可以点击 ELEC ZA 了解南非的选举更多信息。

投资者关注的核心问题是政府政策向左转的前景。有人猜测,自1994年以来执政的非洲人国民大会(ANC)可能在5月29日面临失去议会多数席位的风险,可能会与更激进的经济自由斗士(EFF)或新成立的乌姆孔托韦西兹(Umkhonto WeSizwe)党结成联盟。

自4月底以来,市场情绪发生了变化,非居民在当月成为南非债券的净买家,购买了价值30亿兰特(约合1.63亿美元)的债券,基于交易所运营商JSE Ltd.报告的已结算交易数据。他们在2月和3月是净卖家。

当地人上个月也增加了对政府债券的投资,银行和养老金基金的持有量上升至9月的高点,国家财政部的数据表明。

‘流动性干旱’

南非在经历了长时间的“流动性干旱”后,处于吸引投资者进入其债券市场的良好位置,花旗策略师路易斯·科斯塔和布米卡·古普塔在5月9日发给客户的报告中表示。

“随着备受期待的Ipsos结果在很大程度上显示自2月以来对ANC的支持保持不变,而MK主要侵蚀了EFF的选票份额,市场不友好的联盟的尾部风险已降低,”策略师表示。

选举结果“可能没有之前想象的那么糟糕,”花旗策略师表示,这促使他们在南非政府债券上持有超配头寸。

花旗团队建议在南非政府债券上超配0.5%的现金,而在罗马尼亚政府债务上则持有减配头寸,因为供应增加且表现不佳,相较于其他中欧同行。

卡桑德拉很少有机会对两次灾难的预言是正确的。即使是原始的卡桑德拉在预测特洛伊的陷落后也没有取得显著的胜利。但是,当一位成功预言一次灾难的先知警告另一次灾难即将来临时,你可能会想要倾听。

在金融危机发生的几年之前,戴维·伯特看到了次贷抵押贷款中潜藏的麻烦,并开始押注于一场危机,为自己赢得了迈克尔·刘易斯的 The Big Short 中的一个客串角色,以及大量财富。现在,伯特经营着他创办的研究公司DeltaTerra Capital,旨在警告投资者关于下一个住房危机。这一次将由气候变化引发。

彭博社观点拜登让普京面临一些严重的恶棍哈里斯如何重置民主党与商业的关系德克萨斯州边境斗争提出了一个奇怪的法律论点特朗普与2025计划现在不可分割在上个月与记者的网络研讨会上,伯特辩称,美国房主的野火和洪水风险每年被低估了287亿美元。因此,超过1700万套房屋,代表了近19%的美国房屋总价值,面临着可能导致1.2万亿美元价值损失的风险。

“这不是一种‘全球金融危机’式的事件,”伯特说,并指出整个住房市场的价值约为45万亿美元。“但在受影响的社区,这将感觉像是大萧条。”

伯特的估计实际上可能偏保守。气候风险研究公司第一街基金会去年估计,3900万美国住房——几乎是全国所有单户住宅的一半——在自然灾害面前保险不足,其中680万依赖于州支持的最后救助保险公司。

问题在于,在美国的许多地方,保险费并未反映气候引发的灾难风险,而这一风险随着地球变暖而增加。根据国家海洋和大气管理局的数据,去年美国发生的创纪录的28起天气灾害造成了10亿美元或更多的损失。今年的情况有望至少与这一记录持平,目前已有15起此类事件——这一统计尚未包括可能造成300亿美元损失的飓风贝里尔。

十亿美元灾害正在上升

造成10亿美元或更多损失的自然灾害在美国变得越来越频繁。2023年发生了创纪录的28起,超过长期平均水平的三倍。

来源:NOAA

注意:已调整通货膨胀。2024年数据截至7月9日。

全球范围内,自然灾害造成的损失到目前为止已超过1200亿美元,再保险公司慕尼黑再保险本周估计。只有620亿美元得到了保险覆盖,这一数字比长期平均水平高出70%。大部分损失发生在美国,且大部分由房主承担。

保险公司已在应对这些灾难的同时提高保费,以覆盖重建和通过慕尼黑再保险等公司购买自身保险的不断上升的成本。根据S&P全球市场情报,2023年美国的房主保险保费平均上涨了11%。在过去五年中,保费上涨超过三分之一。在气候变化前线的州,包括加利福尼亚州、佛罗里达州和德克萨斯州,涨幅甚至更高。

但保费仍然不够高,主要是因为几乎没有人希望它们上涨。房主不喜欢支付过高的保险费,他们往往会惩罚那些让保费上涨过多的政治家。更高的保费也会影响房产价值,威胁到税收收入。结果是市场操控,比如加利福尼亚州的提案103,该提案严格限制保险公司提高保费的幅度。即使保险公司可以随意提高费率,他们也可能会考虑到追逐客户的后果——尤其是在法律和法规旨在阻止房主因未覆盖损失而起诉保险公司的情况下。

“我们目前金融和法律系统的每个部分都专注于维持现状,”哈佛法学院教授苏珊·克劳福德在网络研讨会上说。“我们将很难适应。”

第一街使用一个假设的加州住宅来说明保险费用在某些地方是多么脱离现实。假设我们想象中的加州人在2010年开始支付每年2000美元的房屋保险费。如果每年增加7%——这是州政府允许的绝对最高限额,而且在任何情况下都极不可能——那么到2023年,这个保费将达到4820美元。哎呀!然而,这仍然比 应该 真实反映假设保险公司面临的风险的价格少2900美元,第一街估计,考虑到气候变化、通货膨胀、再保险和其他成本。

难怪保险公司纷纷逃离加州、佛罗里达和其他高风险地区,让现实中的房主不得不依赖州政府的最后救助保险。这些政策费用高昂且往往不足。提供者也面临持续的破产风险。加州的公平计划在最后一次统计中面临 3110亿美元 的潜在损失,而佛罗里达的公民财产保险公司面临可能的 5250亿美元 的损失。联邦国家洪水保险计划是美国最大的洪水保险公司,始终处于亏损状态。如果这些计划失败,谁会为其提供支持?看看镜子里的自己。

逻辑解决方案是准确定价气候风险,因为NFIP已经开始尝试这样做,最终结束对过时洪水地图的依赖。我们将不再补贴在最容易受到混乱天气影响的地区建造和重建房屋。但这样一次性做的结果将是住房市场突然、尴尬的价格发现,巴特的1.2万亿美元损失将成为现实。

我们必须找到一个折中方案,既要阻止在气候变化前线的定居,又要避免经济灾难。但正如那些最终处于加州野火或佛罗里达洪水路径上的房主所证明的,有时灾难会在你没有准备好的时候降临。

更多来自彭博社观点:

想要更多彭博社观点?终端读者请前往 OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**

唐纳德·特朗普创造了一个怪物,它还活着。

我们上周听说来自特朗普的竞选团队,关于2025项目的消亡“将受到热烈欢迎。”竞选共同经理克里斯·拉西维塔和苏西·怀尔斯在一份声明中提出了这一评论,在得知领导该项目的遗产基金会官员将辞职的消息后。