日元兑美元跌破155关口,日本央行开始为期两天的会议 - 彭博报道

bloomberg

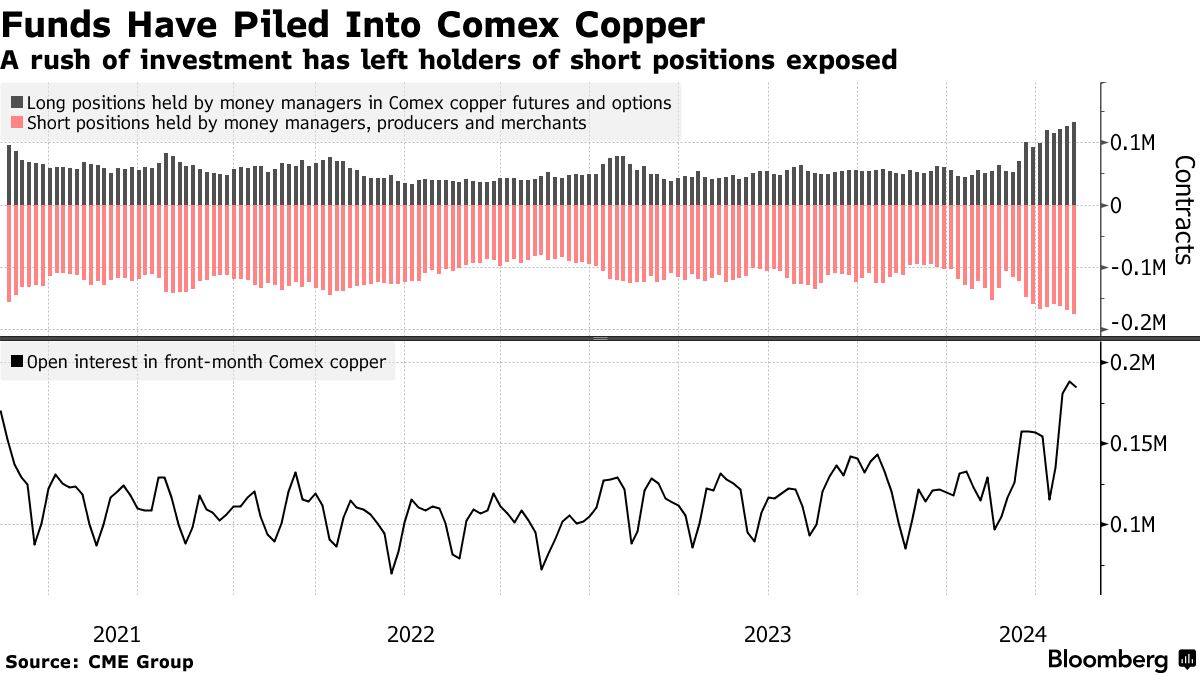

纽约铜价与其他大宗商品交易所的价格出现了巨大的错位,这使得金属市场动荡不安,并引发了对供应的疯狂追逐,以运往美国。

这一混乱的根源是最近几天在Comex交易所推高了价格的做空压力。纽约铜期货价格高于伦敦金属交易所价格的溢价已经飙升至前所未有的每吨超过1200美元的水平,而通常的差价只有几美元。

观看:为什么铜出现做空压力?

这种价格差异的激增让从中国交易商到量化对冲基金等主要参与者措手不及,其中一些现在正在争相寻找可以交付到期期货合同的金属。

这种剧烈波动凸显了当市场参与者不再能够为其头寸提供融资时,大宗商品市场如何迅速失控的情况——在低库存环境和大宗商品交易商在过去几年中面临的从镍到可可等各种物流混乱中,这种情况变得更加可能。

铜价挤压

Comex交易所的溢价创纪录

来源:彭博社

Comex上的波动也反映了市场预测长期铜矿生产将难以满足需求后,投机者的兴趣激增。虽然不如伦敦金属交易所重要,但作为CME Group Inc.的一部分,Comex对于一些投资者来说是一个关键的投资场所,其中一些投资者最近几个月利用该交易所建立了大量看涨的铜投注。

“更广泛的故事是,有新的投资基金出于多种原因增加了对铜的投资,尽管这是一个全球性趋势,但其中大部分投资都流向了Comex,”Orion Resource Partners的投资组合经理Matthew Heap说道,该公司是最大的以金属为重点的基金管理公司。

尽管铜价已经上涨了几个月,但本周的暴涨是特定于Comex和7月交割的最活跃期货合约。到周三,7月价格飙升了多达10%,触及该合约的历史最高水平,尽管伦敦金属交易所的全球基准合约价格基本持平。

根据许多交易员和经纪人的说法,这一举动是经典的空头挤压。那些押注Comex合约价格会回归伦敦金属交易所和上海另一个全球铜基准价格的市场参与者被迫在价格上涨时买回这些头寸,从而形成了恶性循环。

Comex和伦敦之间每吨超过1000美元的价差“以前从未见过”,BMO Capital Markets大宗商品研究董事Colin Hamilton表示。“在合约到期时,空头头寸受到了挤压,加剧了价格波动。”

对冲基金和其他交易者已经采取了Comex看涨交易的另一面,押注纽约、伦敦和上海合约之间的价差会缩小,或者押注纽约不同交割日期的合约之间的价差会缩小,通常使用大量杠杆。由于上海期货交易所的价格相对较低,一些中国实物市场参与者也在伦敦金属交易所和Comex上卖出,计划出口。

七月的Comex铜合约周三早上飙升至创纪录的每磅5.128美元(每吨11,305美元)。它还以创纪录的溢价交易于九月的Comex合约之上 —— 这种情况在大宗商品市场被称为逆价差,这是空头挤压的标志。

交易员和经纪人表示,价格飙升是由于空头回补,而不是整体上的实际短缺,但它突显了美国铜市场相对紧缺的供应。

交易员和经纪人表示,价格飙升是由于空头回补,而不是整体上的实际短缺,但它突显了美国铜市场相对紧缺的供应。

Comex跟踪的库存目前总共为21,066短吨,而美国LME的库存仅为9,250吨。作为对比,美国每年的铜需求几乎为200万吨。交易员表示,强劲的需求以及巴拿马和苏伊士运河的航运问题使市场紧张。根据咨询公司CRU Group的数据,美国今年迄今的铜进口下降了15%。

“我们持续监控我们的市场,市场参与者正在按照设计运作,管理铜风险和不确定性,” CME在一份声明中表示。

在大宗商品市场,空头挤压并不罕见,它们经常引发一场疯狂的争夺原材料供应的行动,这些原材料支撑着纸质合约。

2020年,随着新冠疫情封锁了世界的大部分地区,黄金交易员争相运送金属,以解决纽约和伦敦金银价格之间类似的错位。而在1988年,铝的空头挤压导致一些交易员将金属装上巨型喷气式飞机 —— 这是一种非常不寻常且昂贵的工业原材料运输方式 —— 以便尽快将其运到LME。

当前的Comex铜挤压引发了类似的热潮,将铜运往美国。据知情人士透露,中国交易商在过去的24小时里纷纷致电航运公司,试图确保运往美国的运输。

南美的交易商和矿商也纷纷加快了向美国的出货速度。智利铜矿巨头科德尔科(Codelco)正在将其所有可用的产量导向市场,并与客户协商推迟部分销售,以最大化交付量,知情人士表示。科德尔科没有立即回应置评请求。

有迹象显示,挤压情况有所缓解:周四早上7月铜合约在周三的高点后略有下跌,而伦敦金属交易所现货铜溢价收窄至573美元/吨——尽管仍处于历史高位。

可能会有进一步的缓解,因为通过大宗商品指数持有看涨头寸的投资者将于6月初开始滚动他们的铜头寸,为持有空头仓位的交易商提供推迟交付的机会,可能有助于缓解远月溢价。

尽管如此,目前尚不清楚这是否足以解决7月合约到期前的挤压情况,该合约将于下月初进入交割阶段。据金瑞期货分析师龚明表示,寻求将金属运往美国的中国交易商发现船期已被全部预订,从上海到新奥尔良的最早可用船期是7月初。

对于那些受到挤压困扰的人来说,更加棘手的是,美国以外的大部分铜库存来自无法交付至芝加哥商品交易所期货合约的品牌。例如,4月底伦敦金属交易所(LME)上的94700吨铜中,超过80%产自俄罗斯、中国、保加利亚或印度 —— 这些国家的铜无法在芝加哥商品交易所交付。

大部分伦敦金属交易所铜无法在芝加哥商品交易所交付

铜库存按原产国,截至4月底

来源:伦敦金属交易所,芝商所

尽管中国近几个月来积累了大量库存,但交易商估计其中只有约15000至20000吨可以用于交付芝加哥商品交易所期货合约。

“我们认为到7月到期时,实物套利活动将不足以关闭近月套利机会。物料不足,时间不够,”格陵兰投资管理公司首席投资官安南特·贾蒂亚表示,该公司是一家专门从事商品套利交易的对冲基金。

“然而,目前实物交易商有很大的激励将铜运入美国,随着时间的推移,套利市场将稳定下来。”

随着日本央行开始为期两天的政策会议,日元兑美元首次一周内跌破155。

随着交易商权衡日本央行是否会在预期的减少债券购买计划中加息的风险,亚洲国家货币下跌了多达0.8%,至155.22。周二,大多数基准日本国债收益率下跌,10年期国债收益率下降3个基点至0.995%。