欧洲央行的施纳贝尔表示,量化宽松政策必须在危机之外谨慎使用 - 彭博社

Mark Schroers, Alexander Weber

投资者等待日本央行政策转变,更紧迫的问题是随着日元持续下跌,干预的可能性。

投资者等待日本央行政策转变,更紧迫的问题是随着日元持续下跌,干预的可能性。

摄影师:Noriko Hayashi/Bloomberg欧洲央行应该主要在危机时期使用量化宽松计划,因为其成本可能比其其他工具更为显著,根据执行委员会成员伊莎贝尔·施纳贝尔的说法。

她在周二在东京的一次讲话中表示:“当金融市场动荡时,资产购买可以是一个强大的工具。”“然而,在这些时期之外,央行需要仔细评估资产购买的好处是否超过成本。”

伊莎贝尔·施纳贝尔摄影师:Ben Kilb/Bloomberg然而,“量化宽松政策刺激总需求的效果取决于国家的状况,”她说。“量化宽松可能带来的成本可能高于其他政策工具的成本。”

伊莎贝尔·施纳贝尔摄影师:Ben Kilb/Bloomberg然而,“量化宽松政策刺激总需求的效果取决于国家的状况,”她说。“量化宽松可能带来的成本可能高于其他政策工具的成本。”

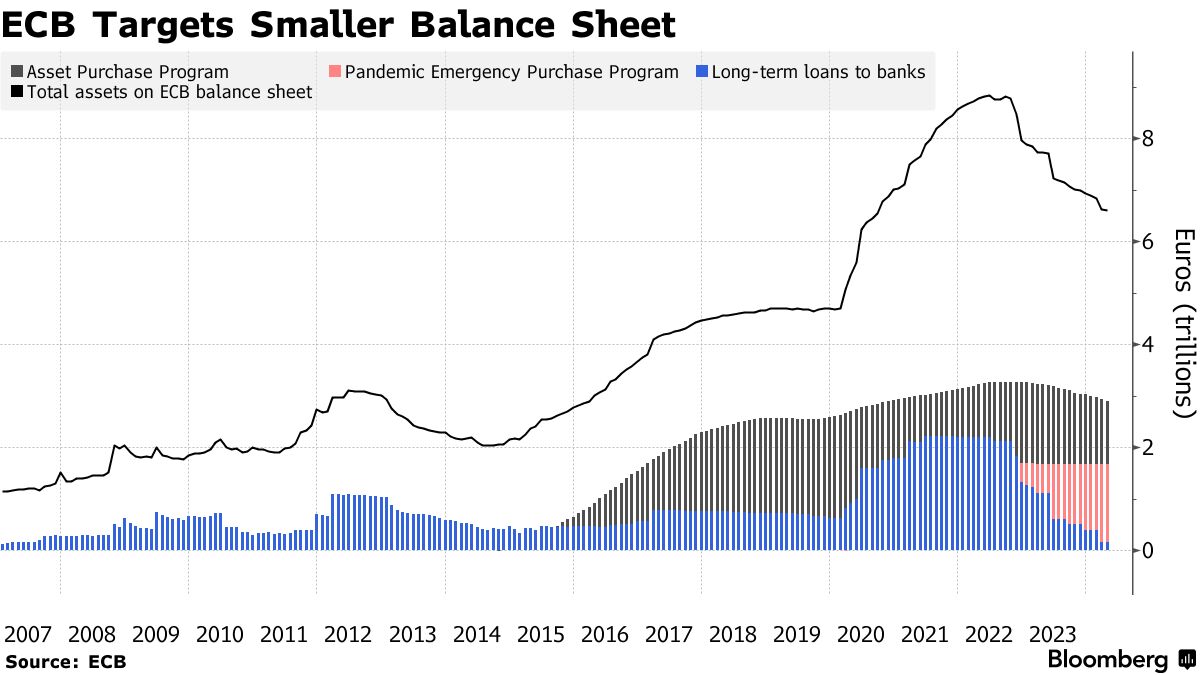

欧洲央行于2015年开始大规模资产购买,旨在恢复过慢的通货膨胀。后来在新冠疫情期间启动了另一个计划。持有的资产峰值约为5万亿欧元(5.4万亿美元),主要由政府债务组成。

决策者们于2023年开始减持资产,同时加息以遏制价格飙升。当部分疫情期间持有的再投资结束时,下半年这种下降将加速。

欧洲央行官员最近就未来如何制定政策达成一致,主要是保留目前的利率指导体系,同时试图让银行在运营所需流动性方面发挥更大作用。这意味着将涉及一个新的“结构性”债券组合,尽管具体细节尚未敲定。

欧洲央行官员最近就未来如何制定政策达成一致,主要是保留目前的利率指导体系,同时试图让银行在运营所需流动性方面发挥更大作用。这意味着将涉及一个新的“结构性”债券组合,尽管具体细节尚未敲定。

明年,欧洲央行的货币政策战略将进行定期审查。央行的量化宽松政策可能成为该练习的一部分。

负责央行市场运营的施纳贝尔表示,虽然还需要进行更多研究,“但目前可以得出两个基本教训”:

- “央行未来可能面临冲击,需要更加耐心地采取政策应对,在有效下限附近达到其通胀目标,尤其是在资产负债表危机之后。”

- “央行可以通过更有针对性和节俭的方式使用资产购买来降低成本,在需要时进行有力干预,但更快地停止。例如,欧洲央行在2020年购买商业票据,以及英格兰银行在LDI危机期间的干预。”

她还表示,“在像欧元区这样的银行为主导的经济体中,经验还表明,其他措施,如有针对性的长期再融资操作,可以在面对通缩冲击和不稳定性时为经济提供大力支持,同时留下更小、不那么持久的影响,因为如果情况发生变化,可以更快地撤销这些措施。”

| 阅读更多有关欧洲央行资产持有的信息: |

|---|

| 欧洲央行纳格尔质疑新框架提供的激励措施欧洲央行新框架工具可能在15个月内已经到位欧洲央行公布政策改革,为利率锁定底部系统 |

如果日本央行本月的潜在政策变化未能提振该国债券收益率,万得预计日元兑美元可能下跌至170。

这将是该货币自最近几天跌破161以来的下一个重要里程碑,这一水平自1986年以来未曾见过。今年下跌13%的压力正在迫使日本采取干预来支撑日元,并促使日本央行削减大规模的政府债券购买,以维持宽松的货币条件。