Nvidia对中国陷入困境的太阳能电池制造商的商业模式教训 - 彭博社

David Fickling

低准入壁垒的问题。

低准入壁垒的问题。

摄影师:Andrea Verdelli/Bloomberg 即使是甜味剂也无济于事。

即使是甜味剂也无济于事。

摄影师:Linh Pham/Bloomberg半导体行业是一个奇特的领域。如果打牌得当,你可以将每年约600亿美元的收入变成一家市值2.62万亿美元的企业。如果做法不同,大致相同数量的销售额可能只能转化为440亿美元的市值。

这样不同的结果告诉我们很多关于美国和中国资本主义在面对人工智能和气候变化带来的巨大变革时产生截然不同结果的方式。

如果你通过销售技术的公司的价值来衡量技术,你可能会认为 — 正如一些美国人所做的那样 — 人工智能是工业的未来,而可再生能源已经失败。一些人一直在这样做。

如果你通过销售技术的公司的价值来衡量技术,你可能会认为 — 正如一些美国人所做的那样 — 人工智能是工业的未来,而可再生能源已经失败。一些人一直在这样做。

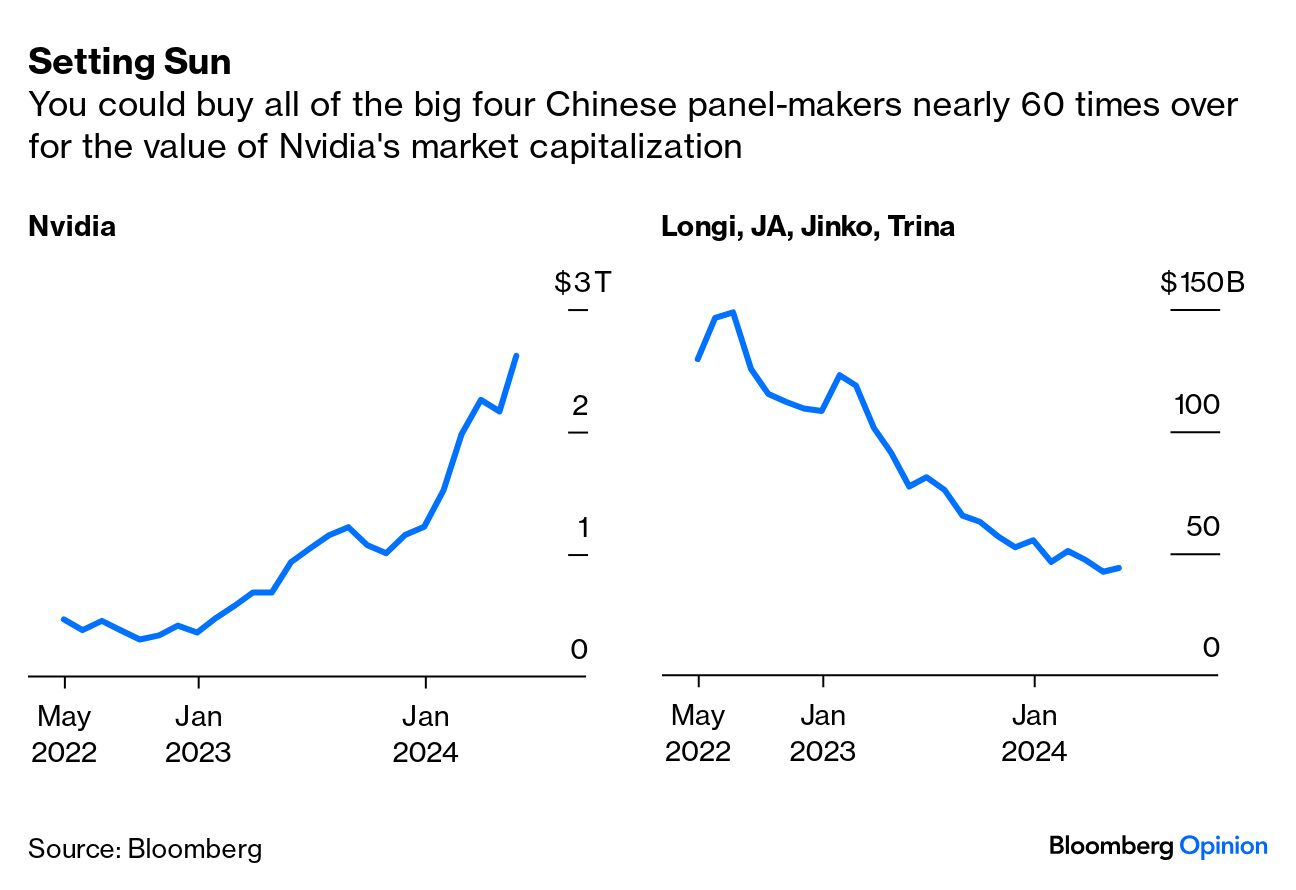

Bloomberg观点英国保守党应明智利用在反对党的时间卡玛拉·哈里斯是民主党的未来,无论如何英国人投票支持稳定,但他们真的会得到吗?美国经济放缓的威胁性正在加大四家最大的太阳能电池制造商——中国的隆基绿能科技股份有限公司、晶澳太阳能科技股份有限公司、晶科能源控股有限公司和中晶太阳能股份有限公司——在过去两年中已经失去了其总市值的三分之二,跌至那个可怜的440亿美元的水平。与此同时,英伟达公司凭借人工智能的热潮成为继微软公司和苹果公司之后全球市值最高的公司。

这两个截然不同的集团的收入路径非常相似。这两个集团专注的半导体市场——分别将富含硅的沙子转化为光伏电池和人工智能芯片——几乎走过了相同的致富之路:

硅争霸者

目前,这四家太阳能电池制造商的收入超过了英伟达

来源:彭博社

市场并没有错过做出这样二元评估的理由。英伟达确实是比中国的四大太阳能公司更好的企业。这些原因告诉你关于这两个行业的一些令人惊讶的事情,同时也为人工智能芯片的投资者提供了一个警示,为备受打压的光伏行业带来了一线希望。

首先,值得看看业务模式。英伟达的竞争优势在于设计芯片,而将实际制造芯片这种资本密集型业务外包给台湾积体电路制造股份有限公司等晶圆厂。太阳能公司都是实际生产商,因此它们暴露在一个永无止境的折旧和淘汰的过山车之中。这在英伟达的资产回报率为56%,而在太阳能电池制造商那里不到10%的数据中得到体现。

还有垄断性权力的问题。虽然光伏制造商可以相互替代,竞争激烈,但英伟达在制造人工智能处理器方面的领先地位意味着它在相关市场上占据约90%的市场份额 —— 这是一种印钞的许可,或者至少是从硅谷富有现金的科技公司那里提取现金的许可。

现金为王

英伟达的净收入大大超过了太阳能电池制造商

来源:彭博社

这在上一个财政年度转化为了净收入率为49%。太阳能制造商,凭借其高度商品化的产品,表现得糟糕得多:平均为3.7%,而隆基则是净利润率领先者,为12.6%。

投资者对这种优势的可持续性的信念提供了难题的最后一块拼图。英伟达的36.73倍前瞻收益的估值倍数对于一个备受瞩目的炙手可热的行业明星来说并不特别过高,但它远高于太阳能公司 —— 而美国上市企业的股权与中国相比享有相当大的溢价。

价值差距

美国公司和股权指数的混合前瞻市盈率优于中国

来源:彭博社

你可能会把这看作是美国自由市场战胜中国指导主义的胜利。不过,这并不完全正确。面板制造商之所以陷入困境,正是因为他们在一个几乎没有准入壁垒的开放市场中运营 —— 这对于发展行业是一个很好的设置,但对于创造可持续利润来说却是一个糟糕的设置。

以上图表的一个显著细节是,美国的第一太阳能公司First Solar Inc.出现在其中。在乔·拜登总统加倍征收关税并于本月宣布对中国太阳能电池板进行新的进口调查之后,First Solar现在价值超过JA Solar、金可嘉和天合光能的总和。尽管First Solar使用一种大多数公司已放弃的利基、高成本技术,每18吉瓦的产量不到这三家中国公司的一千兆瓦。

这个教训是,无论是作为知识产权法(如英伟达)的结果还是保护主义(如First Solar),摆脱资本主义竞争的摧残对股东来说都是好事。

光束和护城河

保护主义意味着First Solar价值超过中国的四大太阳能公司,尽管生产能力远远不及

来源:彭博社

任何一方过于沮丧或过于得意都是错误的。像英伟达这样的防御性护城河在它们失效之前是很好的。那49%的利润率和90%的市场份额是芯片行业其他公司大举投资以竞争的明示。

科技行业充斥着曾经的市场宠儿 — 诺基亚、英特尔、思科 — 突然发现自己被竞争的复苏击倒。另一方面,北京干预以制止自相残杀的降价轮回的可能性已经导致中国太阳能股票近日复苏。

受打击的光伏行业的更深层次教训是要看看英伟达做对了什么,以及他们做错了什么。对于这样一个可以互换的产品,很少有一个很好的理由去偏爱隆基而不是天合面板。没有哪个电池像英伟达的GPU那样不可或缺。如果太阳能面板制造商能够破解这个秘密,他们也可能有一天加入万亿美元企业的行列。

更多来自彭博观点:

想要更多彭博观点吗? OPIN <GO> 。或者您可以订阅 我们的每日新闻简报 。

美国领导的逐渐切断与中国的贸易联系的努力、成本上升,以及 更广泛的认识 需要多样化生产的需求正在推动制造商投资于替代地点。但是将整个供应链迁移出世界第二大经济体是极具挑战性的,这就是为什么政府和高管们需要加快步伐,否则他们可能会在需要时发现自己陷入困境。

在最近在台北举行的Computex展会上,参展商从电动工具供应商和汽车电子供应商到服务器和笔记本电脑制造商,几乎都告诉我几乎相同的故事。他们正在将业务从中国转移到东南亚,这在很大程度上是在主要外国客户的要求下进行的。泰国、越南和台湾是新投资的重点。但他们也警告说,一旦初始迁移阶段完成,随后的脱钩将会更加困难。