中国央行要求中国国有银行发行债券以遏制债券上涨-彭博社

bloomberg

中国金融市场现金充裕,即使传统上缺乏流动性的公司也有大量资金。

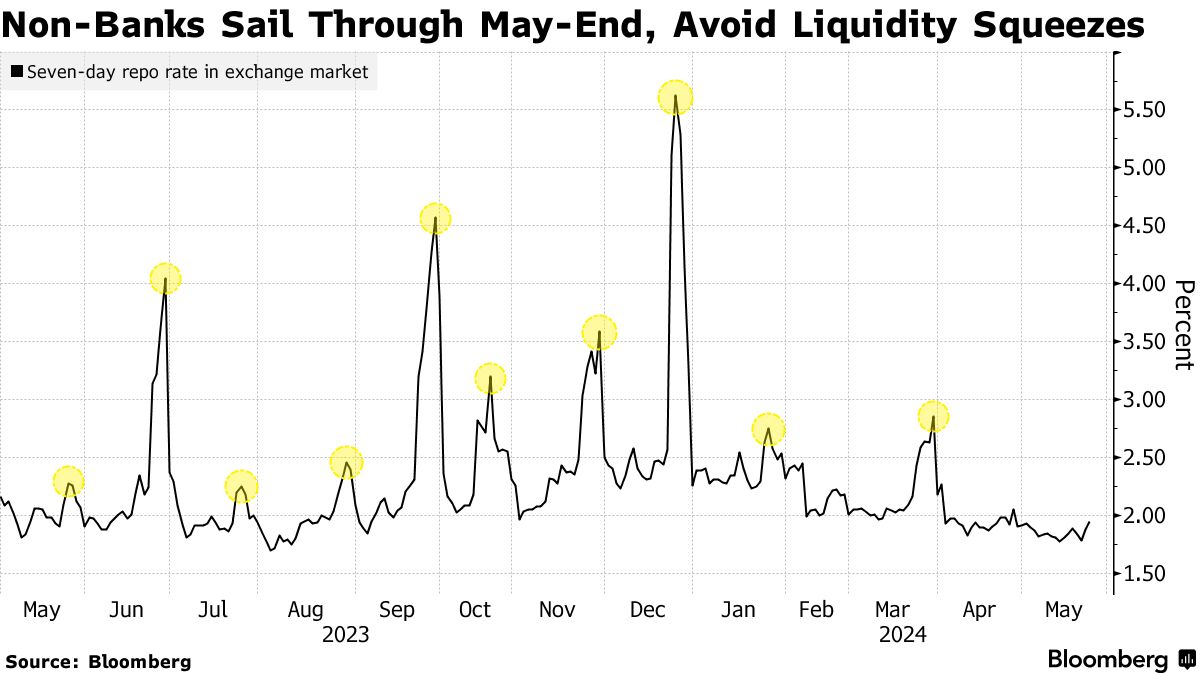

像资产管理公司这样的非银行机构在五月的最后几天里顺风顺水,因为它们的短期借贷成本在过去12个月中的10个月末上涨后保持稳定。这是因为中国居民对银行存款利率下降不满意,开始将储蓄投入这些公司提供的收益更高的财富和货币市场基金。

对于决策者来说,这可能是一个受欢迎的发展,因为现金充裕的非银行公司往往会购买企业债券而不是政府债务,这将为私营部门提供更大支持。这反过来将促进中国经济,因为由于脆弱的商业信心和长期的房地产危机,中国经济需求疲弱。

“零售投资者将现金转移到非银行的趋势尚未结束,这些机构有更多的空间购买更多债券,”黄伟平等人领导的兴业证券分析师在一份报告中写道。“从五月到七月,现在仍然是买长期债券的好时机。”

通常,非银行公司在月末或季末会面临一次小规模的资金紧缩,因为放贷人倾向于囤积资金以为监管检查打扮财务报表。当对进一步的政策宽松缺乏信心时,流动性紧张也可能加剧。

通常,非银行公司在月末或季末会面临一次小规模的资金紧缩,因为放贷人倾向于囤积资金以为监管检查打扮财务报表。当对进一步的政策宽松缺乏信心时,流动性紧张也可能加剧。

这种情况已不再存在,因为中国居民从银行提取了创纪录的储蓄,以避免痛苦的低存款利率,并将它们投资于资产管理公司等公司运营的金融产品以获得更好的回报。

非银行机构通过购买公司债券和地方政府融资工具发行的债务,实现其财富管理产品的更高回报率,这些债务的收益率高于主权债务。另一方面,大型商业银行倾向于专注于政府和政策银行债券。

| 在这里阅读有关中国金融市场的更多信息: |

|---|

| 中国自去年十月以来首次发行最大规模地方政府债券 |

| 中国5380亿美元存款外流助推债券大涨 |

| 中国住房救助在试点城市的效果不佳 |

| 中国官方媒体警告特种债券投机交易 |

这种转变发生在中国人民银行多年货币宽松政策导致银行体系流动性充裕的背景下。该国还在加大财政刺激力度,因为五月份地方政府债券发行量达到七个月来最高水平。

华西证券有限公司分析师刘宇等在一份报告中写道:“财富管理产品的规模仍有巨大增长空间,由于非银行机构购买公司债券,大部分流动性最终将流入实体经济。”

非银行机构对此类债务的需求已经使五年期顶级公司债券提供的收益溢价与同期主权债券的差距缩小,官方数据显示。三年期AA级地方政府融资机构债券与相应政府债券之间的收益差距降至历史新低。

北京最近试图抑制长期主权债券的牛市,警告可能会出现逆转,并暗示市场价格与经济前景之间的不匹配将得到纠正。中国发行的特种债券也可能会消耗流动性并导致收益率上升。

北京最近试图抑制长期主权债券的牛市,警告可能会出现逆转,并暗示市场价格与经济前景之间的不匹配将得到纠正。中国发行的特种债券也可能会消耗流动性并导致收益率上升。

这些因素应该让公司和地方政府融资机构债券的买家保持警惕,因为它们的定价是基于主权债务的。

但目前,充裕的现金供应可能会压制收益率。

东方证券首席固定收益分析师齐升表示:“非银行机构的宽松流动性条件将会持续一段时间。总体而言,前端债券将表现优于长端。然后信用将表现优于利率。”

中国人民银行从熟悉此事的人士那里获悉,已经向该国两家最大银行征求借款政府债券的计划,这可能是降温市场涨势的一步。

中国人民银行与中国工商银行签署了协议,并正在与中国邮政储蓄银行就借债事宜进行讨论,知情人士表示,不愿透露姓名以讨论私人信息。目前尚不清楚中国人民银行是否已经与其他银行达成协议,以及计划何时以及以何种利率借债,也无法确定央行是否会提供任何抵押担保。