企业贷款人正在寻求高利率保护以抵御艰难时期 - 彭博社

Paula Seligson

一种有争议的借贷结构,让公司可以用更多债务支付利息,现在正在私人信贷领域得到新的演绎。

包括Blue Owl Capital Inc.在内的直接放贷人最近几周提出了一些交易,其中包括“合成PIK”,这一特性允许公司通过额外借款支付部分利息,而无需将债务视为“实物”偿还,知情人士透露。

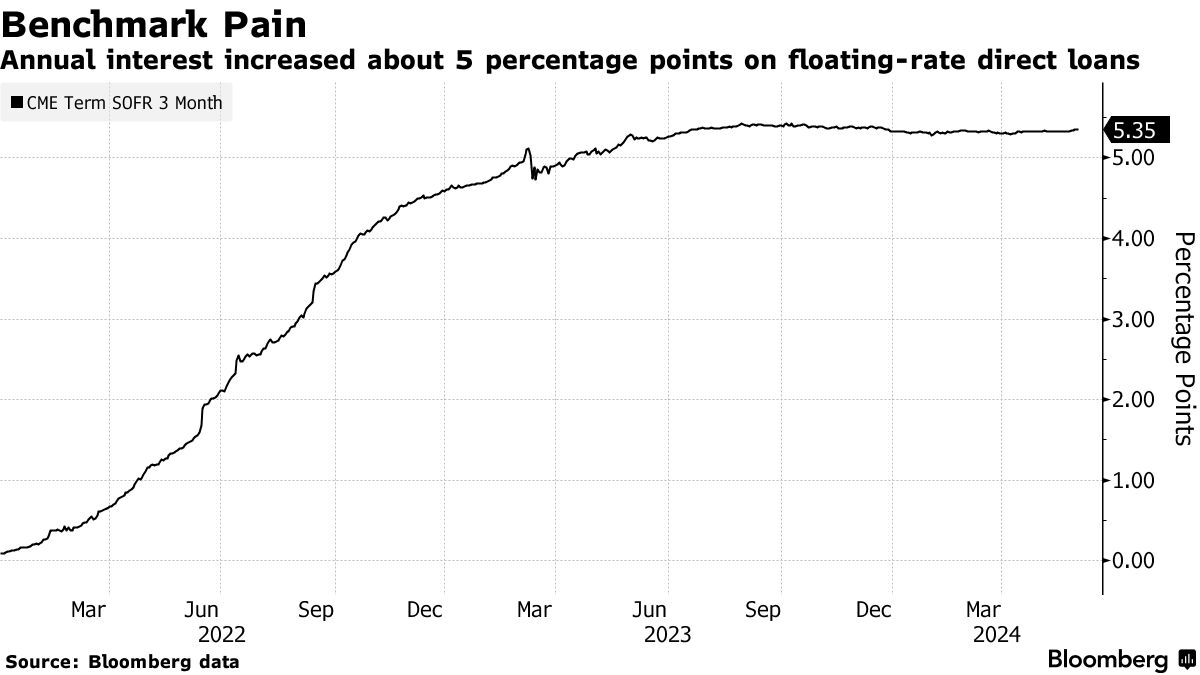

“实物支付”允许借款人通过增加本金金额而不是使用现金来支付部分或全部贷款利息。随着美联储的政策收紧周期使高负债公司更难偿还债务,这种灵活性需求很高。私人信贷基金有能力提供PIK,并且他们经常在与银行竞争为公司提供融资时使用它们。

但也有限制。帮助私人信贷公司资助借贷活动的大型银行通常会限制他们将为此类PIK交易提供融资的金额。合成PIK是对这些限制的一种变通方法。

这个概念并非全新。近年来已经看到过几次,特别是对于那些既在烧钱又有来自合同等来源的经常性收入的科技公司。合成PIK可以帮助它们在发展成为稳定资产负债表的同时满足利息要求。

这个概念并非全新。近年来已经看到过几次,特别是对于那些既在烧钱又有来自合同等来源的经常性收入的科技公司。合成PIK可以帮助它们在发展成为稳定资产负债表的同时满足利息要求。

最近几周,直接放贷人一直在为那些公司更加成熟且没有在燃烧现金的交易中推销合成 PIK 功能,这些消息来源请求不透露姓名,因为他们在讨论私人信息。每笔交易的具体细节各不相同,市场观察者仍在等待看看这个功能在交易谈判中是否保持完整。

蓝猫公司的代表拒绝置评。

## 要点

## 要点

私人信贷的崛起引发了问题

16:29

合成功能

在合成 PIK 中,放贷人为公司提供两种不同的债务:公司原本打算借款的主要贷款,以及一个较小的延迟提款期贷款,该贷款处于同一资本结构层级,并具有类似的条款。延迟提款意味着借款人在交易完成时就可以获得该贷款的全部金额,但可以选择在以后的某个日期实际借款。

当需要支付第一笔贷款的利息时,公司会动用延迟提款期贷款。这使公司可以用现金支付利息,但从技术上讲,它是通过向资产负债表增加更多债务来实现的。在大多数情况下,合成 PIK 仅用于支付部分利息。

直接放贷人使用这种结构有两个主要优势。

第一个与私人信贷基金的运作方式有关。个别基金经常从银行借款以增加他们可用于放贷的现金数量。这些融资设施由基金持有的贷款支持,通常不超过基金股本的一比一比率。

银行可以对融资设施施加条款,包括在组合中对PIKs的份额设定上限,这有助于防范抵押池中较低质量信用额度过高。然而,据称,合成PIKs不计入上限。

阅读更多: 以实物利息支付侵蚀私人信贷现金回报

第二个优势涉及对商业发展公司的规定,这是一种常见的私人信贷零售产品。即使收入来自实物支付,BDCs也必须支付90%的应税收入现金。

组合中过多的PIKs会使基金面临现金不足以支付股息的风险。但由于合成PIKs允许利息以现金支付,它们降低了这种风险。

接下来阅读: 有缺陷的估值威胁1.7万亿美元的私人信贷繁荣

向风险较高、负债累累的公司放贷的银行越来越要求保护,以防止在困难时期采取的融资手段损害债权人的利益。

最近一批杠杆贷款显示出投资者对保护资产的担忧增加。在一些最近的交易中,基金经理成功地关闭了借款人可能试图利用的漏洞,以防止较高利率长期持续导致财务困境。