中国加大对债券狂热的警告,央行出售成为焦点-彭博社

bloomberg

中国人民银行(PBOC)大楼在北京。

中国人民银行(PBOC)大楼在北京。

摄影师:Andrea Verdelli/Bloomberg中国加大了打击那些押注政府债券将持续上涨的投资者的力度,暗示央行可能会出售部分自己持有的债券以降低这种上涨势头。

如果对避险资产的需求继续上升,中国人民银行可能会介入市场出售债券,据一家得到货币当局支持的报纸称。杠杆购买债券不仅会加剧波动性,还会增加市场逆转时的巨大损失风险,它警告说。

债券上涨对北京而言是一把双刃剑。一方面,通过降低从企业债务到住房抵押贷款的借款成本,有助于支持增长。但债券泡沫的出现有可能破坏金融市场稳定并在破裂时阻碍复苏。

“中国人民银行希望市场能自律并自行纠正,这样就不必直接干预,”仲量联行大中华区首席经济学家彭博士说。“它是否会通过出售债券来干预取决于市场是否愿意分享其理念或认可其引导市场的能力。”

随着中国资产管理人将来自家庭和公司的资金流入转向低收益银行存款的固定收益证券,债券需求激增。债券收益的增长也反映出对中国长期增长潜力的悲观情绪,尽管中国人民银行正在努力刺激经济并提升信心。

随着中国资产管理人将来自家庭和公司的资金流入转向低收益银行存款的固定收益证券,债券需求激增。债券收益的增长也反映出对中国长期增长潜力的悲观情绪,尽管中国人民银行正在努力刺激经济并提升信心。

此外,一些交易员正在押注进一步的刺激措施,这可能会对收益率产生影响,尽管中国人民银行一直抵制市场要求进一步降息。自8月份最后一次政策降息以来,中国人民银行一直专注于维护受压力的人民币,并确保金融系统中的现有资金更有效地利用。

习近平的授权

自3月以来,中国人民银行交易债券一直是热门话题,当时一本书引述习近平主席提到这样一个可能性作为中国丰富货币政策工具箱的一种方式。然而,关于是否会发生以及何时可能开始这样做的官方跟进很少。

这一提及已经引起了中国可能转向量化宽松的猜测,这是一种涉及中央银行购买政府债券的极具争议的刺激措施。过去,中国人民银行曾表示反对量化宽松。

四月底,根据其资产负债表,中国央行持有约1.52万亿元(2100亿美元)的政府债券。其中有1.35万亿元是2007年财政部发行的特别国债。

隐藏的风险

投资者应该意识到,如果债券价格下跌,他们可能会亏钱,并需要密切关注利率风险,金融新闻称。中国的十年期收益率目前太低,应该在2.5%至3%左右,它补充道。

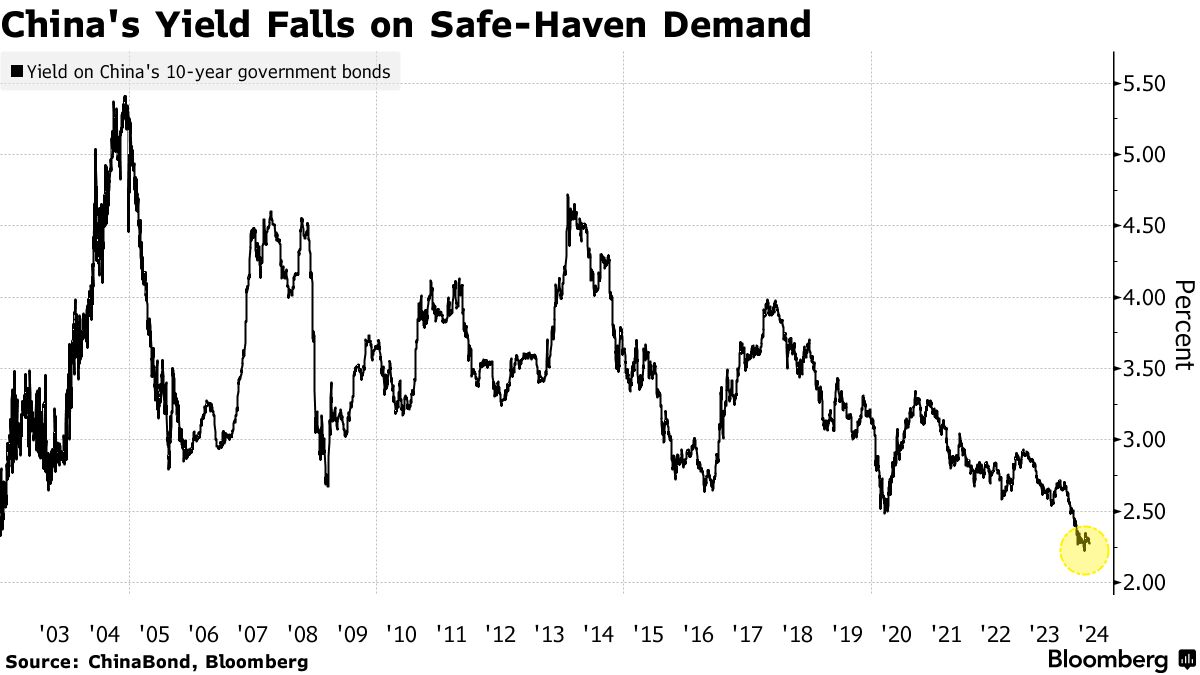

上周五,基准收益率约为2.3%,接近20多年来的最低水平。仅仅一年前,这些债券的收益率约为2.7%。

对彭博社提出的问题,中国人民银行表示,他们正在密切关注市场中的任何潜在风险,并在需要时可能出售一些低风险债券,包括政府债务。

| 在这里阅读更多关于中国债券市场的信息: |

|---|

| 中国金融公司异常富裕,储户纷纷涌入 |

| 中国官方媒体警告特种债券投机交易 |

| 中国央行可能交易债券以摆脱对银行的依赖,澳新银行表示 |

| 中国工厂活动意外收缩,对增长前景造成打击 |

中国人民银行已多次警告政府债券市场的风险。四月底,北京试图遏制上涨,警告可能会出现逆转,并暗示市场价格与经济前景之间的不匹配将得到纠正。

但就在那之后,零售投资者的购买热潮推动新发行的特种政府债券在交易市场上的价格上涨了多达25%,这是传统上不用于交易债务的场所。这种波动促使官方媒体敦促投资者不要参与投机活动。

展望未来,债券市场的上涨也可能面临超长期特种债券和地方政府债务发行增加的挑战。旨在刺激经济的特种债券发行可能会减少市场流动性并推高收益率。

但市场参与者并未排除央行更积极地干预的可能性。

“我认为中国人民银行出售债券是可能的,因为它已经如此明确和直接地表示了,”准点资产管理首席经济学家张智伟说。“我认为这不仅仅是口头警告。”

中国 benchmark 债券的收益率跌至二十多年来的最低点,投资者继续涌向这些债券,对国内经济仍存有担忧,并预期会有进一步的刺激措施。

在岸十年期政府债券收益率降至2.22%,创下自2002年以来的最低水平。20年和50年期债券的收益率已经数月来一直交投于历史低位。