债券交易员加大对联邦快速削减速度的押注 - 彭博社

Edward Bolingbroke

印度瓦拉纳西的行人。摄影师:普拉桑特·维斯瓦纳坦/彭博社债券交易员再次倾向鸽派,押注联邦储备利率削减速度加快,因为国债大幅上涨。

印度瓦拉纳西的行人。摄影师:普拉桑特·维斯瓦纳坦/彭博社债券交易员再次倾向鸽派,押注联邦储备利率削减速度加快,因为国债大幅上涨。

尽管美国收益率周三略有上升,但近期交易日10年期收益率下降超过四分之一,在联邦储备首选通胀指标保持稳定以及制造业和支出指标低于预期后暴跌。周三将公布有关私人就业增长和经济活动的进一步报告。

掉期交易员已将联邦储备首次完整的25个基点利率削减预期从12月调整到11月。在现金市场上,根大通的国债 客户调查显示,绝对多头头寸上升至自3月以来的最高水平,这进一步表明了积极的势头。

根大通资产管理公司固定收益投资组合经理凯尔西·贝罗在周二接受彭博电视采访时表示:“联邦储备下一步的举措最终将是为了保护劳动力市场的实力,而不是为了对抗通胀。”“我们确实认为通常情况下通胀是受控的。

联邦储备掉期价格首次削减至11月FOMC

本周在联邦储备日期OIS上看到了鸽派的重新定价

来源:彭博社

注:根据联邦储备日期OIS系列与联邦有效利率的联邦削减预测

与市场的新一轮看涨情绪相一致,最近的持仓量模式表明正在进行空头回补,周一市场上涨后,10年期国债期货的风险显著减少。与此同时,期权市场看到了与隔夜担保利率相关的鸽派对冲的新涌入,该利率密切跟踪中央银行的政策路径。

交易员进一步瞄准SOFR期权中的联邦快速降息步伐

在本周的周一和周二交易中,交易员一直在寻求保护,以防止更快的降息步伐——也许到9月会议时会有两次降息。这是与一周前不同的变化,当时复苏的联邦官员加息讨论刺激了对鹰派保护的需求。尽管如此,一些交易员继续持有看涨更长时间利率的头寸。

以下是利率市场最新定位指标的摘要:

现金多头延长

截至6月3日的一周内,摩根大通的国债客户略微增加了多头头寸,将绝对水平推高至3月25日以来的最高水平,中性头寸数量减少至1月29日以来的最少。空头头寸在该周保持不变。

摩根大通国债全客户定位调查

客户空头减少,净多头增至三周以来最高

来源:摩根大通,彭博社

数据覆盖截止到6月3日的一周

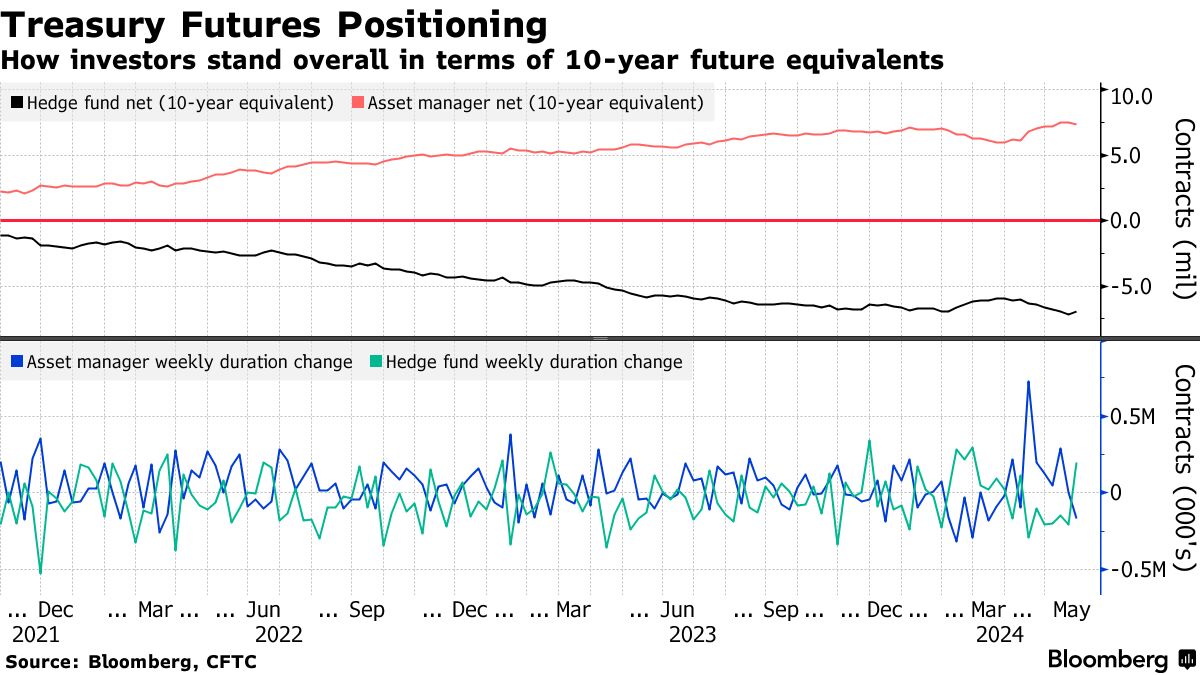

资产管理人员减少持有期限

所谓的实盘账户在CFTC数据显示5月28日一周后,逆转了连续六周增加国债期货持有期限的趋势,显示了多头清算 — 大约17万张10年期国债期货的等值。最大规模的清算出现在曲线的长端。与此相反,对冲基金在一周内减少了净空头约20万张10年期国债期货的等值。

### 高级切换至对冲债券反弹

### 高级切换至对冲债券反弹

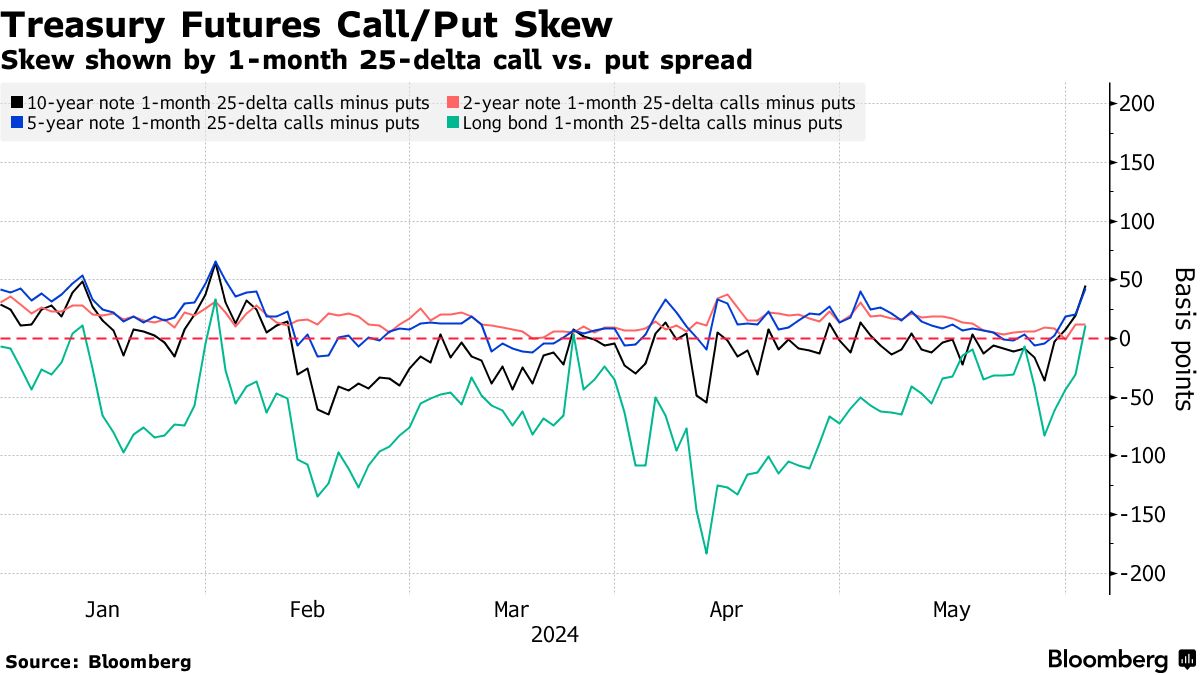

通过期权市场对美国国债的对冲成本已经转变为支付溢价以对冲所有期限内的反弹而非抛售,因为债券市场在本周延续了反弹。在10年期限内,对冲反弹的成本已经推高到自2月以来大约最昂贵的水平。

与看涨期权相比,美国国债看涨期权的新发现成本导致了一些利润回吐,包括在周二发布的低于预期的JOLTS职位空缺数据后看到的5年期和10年期期权中的大量看涨期权清算。这导致10年期收益率下跌至5月16日以来的最低点,测试了100天和200天的DMA水平。

美国国债反弹刺激了看涨期权赌注的大规模利润回吐

### SOFR期权热度图

### SOFR期权热度图

人口最多的SOFR期权行权价仍然是94.875水平,其中包括SFRU4 94.875/94.8125/94.75看跌蝶式期权和SFRU4 94.8125/94.875/94.9375/95.00看涨鹰式期权,上周买入。94.625行权价也仍然被大量持有,包括SOFR Sep24/Dec24 94.875/94.625看跌价差。

SOFR期权持仓量

截至Dec24到期的SOFR期权前20个持仓头寸

来源:彭博社,芝商所

活跃的SOFR期权

过去一周看到94.8125行权价的持仓量发生最大变化,包括SFRU4 94.8125/94.875/94.9375/95.00看涨鹰式期权的买方。94.5625行权价的持仓量也有相当大的增加,因为有一位大额看涨期权买方。94.50行权价的清算量最大,主要是由于Dec24看跌期权的平仓。

最活跃的SOFR期权行权价

SOFR期权行权价每周净变化的前5名与后5名

来源:彭博社,芝商所

数据涵盖过去一周各行权价的持仓量变化

全球增长最快的主要经济体,拥有全球最多人口,从未完全连接到全球金融体系。但从6月28日星期五开始,外国投资者将获得对一个长期渴望的增长市场——或者至少是一个具有巨大潜力的市场的接入。

对于印度来说,加入摩根大通公司新兴市场债券指数,对于某些华尔街人士来说,这是一个重要的里程碑 — 预计将吸引数十亿美元的投资。被纳入该指数的时刻正值中国看起来疲惫、俄罗斯不再具备投资价值以及其他新兴市场面临不稳定的时刻 — 所有这些都使印度变得更具吸引力。