中国房地产危机让银行担心房主的抵押贷款陷入水深火热之中 - 彭博社

bloomberg

迪拜迪拜帕尔姆岛的插图。来源:Nakheel在上海,一名金融工作者必须清偿她拖欠的抵押贷款,否则银行将提起诉讼。在杭州,一对夫妇推迟了生孩子的计划,并依靠父母帮助支付他们的房屋贷款,而另一名男子在还款金额不断增加后被迫以100万元(13.8万美元)的亏损出售了两处房产。

迪拜迪拜帕尔姆岛的插图。来源:Nakheel在上海,一名金融工作者必须清偿她拖欠的抵押贷款,否则银行将提起诉讼。在杭州,一对夫妇推迟了生孩子的计划,并依靠父母帮助支付他们的房屋贷款,而另一名男子在还款金额不断增加后被迫以100万元(13.8万美元)的亏损出售了两处房产。

随着中国房地产市场的低迷进入第四年,房价继续下跌,越来越多的抵押贷款陷入负债,给家庭和银行带来了新的财务压力。

如今,随着收入增长放缓和失业人数增加,人们开始质疑是否值得为一处处于负资产状态的房产贷款而奋斗。

负资产的阴影也让银行感到担忧。据知情人士透露,在最近与中国金融监管机构的会议上,至少有两家银行提出了这个问题,监管机构承诺会调查此事,这些知情人士称,由于讨论内容属于私密,不愿透露身份。

在上海,Lucy Liu因为拖欠了她在上海房屋的300万元抵押贷款的四期分期付款而被银行威胁采取法律行动。这与三年前她以为房价只会上涨而购买这处房产的情况截然不同。自那时以来,房屋价值已经跌破了她的贷款金额,她失去了高薪工作,现在只能接受薪水减少80%的工作。

“我已经失去了希望,”这位32岁的金融工作者说道,解释称她担心价格会继续下跌,导致更大的损失。“如果我停止偿还,可能只会损失首付,但如果继续支付,可能会损失更多。”

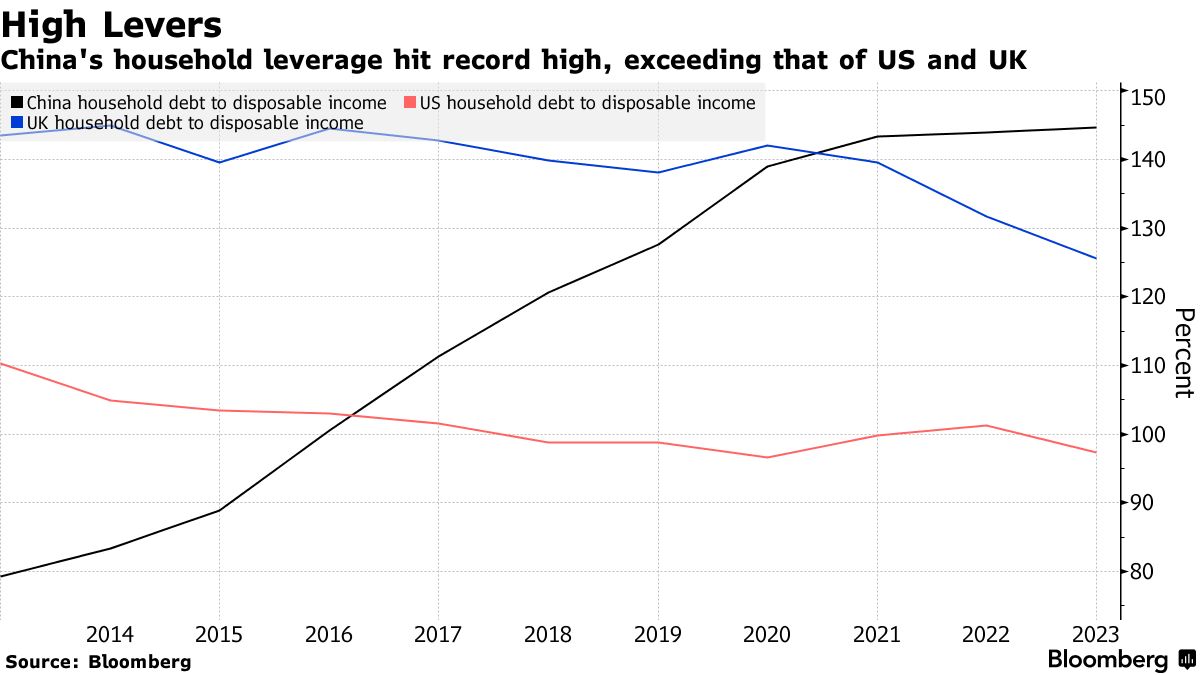

尽管缺乏关于水下抵押贷款和违约的及时数据使问题难以量化,但代理数据表明,刘并不是唯一一位在努力偿还房屋贷款的人。根据彭博编制的数据,2023年底每人可支配收入的家庭债务占比达到了145%,远高于英国的126%和美国的97%。

该国的银行已经在努力应对由不良贷款和萎靡的利润率侵蚀的资产负债表 侵蚀。今年三月,交通银行表示,其向开发商放贷的不良贷款比率从去年年底的2.8%上升到了近5%,而规模更大的竞争对手中国工商银行的住房抵押贷款不良贷款上升了9.6%,达到了278亿元人民币,而中国农业银行报告称,去年不良住房抵押贷款增加了4.7%。

该国的银行已经在努力应对由不良贷款和萎靡的利润率侵蚀的资产负债表 侵蚀。今年三月,交通银行表示,其向开发商放贷的不良贷款比率从去年年底的2.8%上升到了近5%,而规模更大的竞争对手中国工商银行的住房抵押贷款不良贷款上升了9.6%,达到了278亿元人民币,而中国农业银行报告称,去年不良住房抵押贷款增加了4.7%。

令人沮丧的数据清单还在增长:根据长江证券首席经济学家吴戈的说法,截至2023年底,住房抵押贷款违约率达到了四年来的最高水平;根据中国指数控股的数据,2023年被列入法律拍卖的被查封房产数量创下了纪录;根据彭博编制的cn-abs.com数据,银行在2023年发行了247亿元人民币的以不良抵押贷款为支撑的金融工具,创下历史新高。

‘人们遭受烧伤’

一些濒临违约的房主被迫动用家庭储蓄,推迟生活计划。彼得去年在杭州一家金融科技公司失业,不得不依靠父母偿还房贷。他的妻子仍在工作,但薪水大幅减少。

“我们计划去年要孩子,但放弃了,我们没有信心养育孩子,”这位32岁的男子说。

当然,银行仍然可以通过将抵押的房屋拍卖来收回部分贷款,在违约情况下强制执行借款人的其他资产以弥补贷款损失。

但对于房主来说,如果他们拖欠房贷,风险很高:他们将被银行起诉,并被迫拍卖房屋,最终以20%至30%的折扣出售。中国目前还没有全国个人破产法,因此违约者在大多数情况下将对拖欠贷款负责,并最终导致信用记录受损,可能会对未来的融资资格产生长期影响。

一些人正试图避免这些后果,即使这意味着承受巨大的经济损失并吸取痛苦的教训。

卡尔,杭州一名前房地产顾问,不得不以总计100万元的亏损出售两套房屋来偿还房贷,其中一套房屋被抵押。销售后,他仍需支付另外11万元清偿债务。2022年某个时候,他每月的房贷账单超过3万元,几乎是他工资的三倍,迫使他使用消费贷款来偿还债务。

“回头看,我仍然感到害怕,”这位28岁的男子说道,他还不得不推迟为家人购买汽车。“我没有预料到会有如此严重的后果,也没有想到这么严酷的教训 — 我就是人们被烧伤的一个活生生的例子。由于房地产周期,我的人生旅程感觉被延迟了几年。”

与他的朋友相比,他仍然认为自己很幸运 — 一对夫妇不得不以200万元的亏损出售房屋来偿还他们的抵押贷款。这相当于他们七年的储蓄。他说,他的一些前同事仍在为每月8万元左右的抵押贷款而苦苦挣扎,远远超过他们的收入。

‘走钢丝’

中国最近试图通过降低 首付要求来振兴房地产市场的举措也受到质疑。

澳大利亚新西兰银行集团有限公司大中华区首席经济学家杨伟光表示:“降低首付比例就像走钢丝一样。”“如果这一举措未能刺激需求,降低首付比例将增加陷入负资产的风险。采取15%首付按揭的新购房者将对价格下跌缺乏足够的缓冲。”

根据杨伟光的说法,去年新购房者在价值7910亿元的房产上贷款5280亿元,相当于未偿还贷款的150%。这个溢价是过去12年来按揭借款人中最低的,这意味着房价下跌33%可能会使他们陷入负资产。

中国的新房价格从2021年的高点至4月已下降了5.7%,而现有房屋价格下降了11.4%,根据官方数据,这是根据彭博计算得出的。杰富瑞金融集团预计,根据本周的一份备忘录,主要城市的房价至少还会下降30%才会稳定。

| 阅读更多: |

|---|

| 中国黄金时代的终结对习近平构成政治危险 |

| 中国的房地产崩盘威胁摧毁数百万个就业岗位 |

| 中国试图通过广泛的救助计划结束房地产危机 |

| 中国的房地产崩溃正在重创中产阶级财富 |

然而,一些房主目前正在努力坚持下去。在上海一家私人房地产公司工作的陈晨没有选择,只能继续支付她的抵押贷款,以便让她的孩子能就读附近的学校。这位38岁的女士已经五个月没有拿到工资,她的房屋价值已经下跌了约40%,降至450万元。

在上海的一名房地产经纪人琼表示,如果她继续偿还抵押贷款,她的储蓄最多只能维持两年。自四月以来,她一套房也没能卖出去,她认为房地产市场要到2027年才会回暖,这意味着未来两年没有稳定的收入。

“我只能见机行事,”她说。“反正我也没有其他选择。”

迪拜火爆的房地产市场正在挑战减速的预测,这表明这个中东商业中心可能正在摆脱其繁荣与萧条的周期。

“价格仍在上涨,迪拜的短暂性似乎已经结束了,”全球房地产咨询公司CBRE Group Inc.的研究主管泰穆尔·汗说。“无论是新居民还是长期居民,大多数人现在购买是为了自住,因此我们看到价格保持弹性。”