中国人民银行的债券交易节奏让市场在讨论如何进行 - 彭博社

bloomberg

央行截至4月份在其资产负债表上持有约1.5万亿元(2070亿美元)的政府债券。

央行截至4月份在其资产负债表上持有约1.5万亿元(2070亿美元)的政府债券。

来源:彭博社

一名行人进入华尔街附近的一栋建筑物,靠近纽约证券交易所。

一名行人进入华尔街附近的一栋建筑物,靠近纽约证券交易所。

摄影师:Alex Kent/彭博社市场观察人士正在热议中国人民银行将通过购买和出售政府债券来扩充其政策工具箱,这引发了一些猜测。

央行购买或出售债券的原因将在很大程度上决定于其用途:它可能希望利用这一工具来试图降温过热的行情,或者可能有一个更长期的计划,以改善金融体系中的流动性管理,据策略师称。对一些中国观察人士而言,让事情变得更加复杂的是央行持有的可供出售的债券日益老化,这可能限制了其可以瞄准的收益率曲线部分。

自两个月前习近平主席提到央行债券交易可能成为一种工具后,市场开始关注此事以来,央行明确表示这并不意味着大规模购买债券,类似量化宽松。如果有的话,它更可能暗示将更多地出售债券,以防止过低的收益率危及金融稳定并拖累人民币。

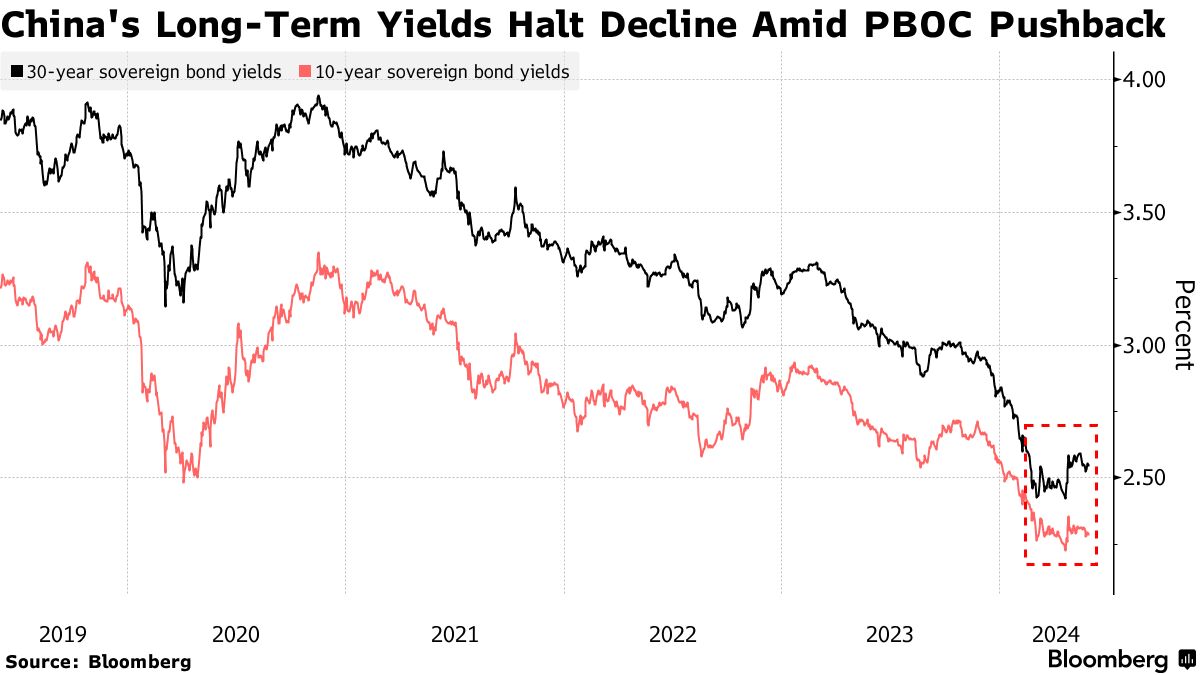

中国债券市场的一轮上涨将基准收益率推向20多年来的最低水平,这是由于资金涌入稀缺的固定收益证券,以及对中国长期增长潜力的悲观情绪。这导致央行发出了一系列关于债券泡沫风险的警告,特别是在较长期限债务方面。

“他们很可能会在央行购买债券之前先出售,因为控制长期债券利率是一个很好的借口来启动该计划,”西班牙对外银行亚洲首席经济学家乐夏说。这“将是一个分阶段的行动,从少量开始启动该工具,然后逐渐增加规模。”

债券不足

然而,对其他人来说,一个实际问题是央行可能没有足够的债券可供出售,或者至少没有央行希望引导的到期日。

中国央行避开债券持有

中国央行的资产看起来与其他央行大不相同

来源:官方数据

与美联储或澳大利亚储备银行等同行不同,它们在随后减少资产负债表之前积累了大量债务,中国央行仅在10多年前购买了几批特殊主权债券。相反,它倾向于使用银行作为代理人来管理流动性并调整金融条件,这可能存在缺陷。

“中国央行直接出售长期政府债券似乎不太可信,因为中国人民银行持有的债券期限大多不到四年,”高盛集团的陈新权等人周三在一份备忘录中写道。

截至4月份,央行资产负债表上持有约1.5万亿元人民币(2070亿美元)的政府债务。

中国人民银行持有的主权债务

央行持有的大部分债券将在未来几年到期

来源:彭博社

注:中国人民银行持有的非特殊主权债券的到期日未知。

“最初,中国人民银行将不得不找到一种方式来获取债券,以便在市场上买卖,”绝对策略研究的新兴市场经济学家亚当·沃尔夫说。他表示,这可能涉及在整体流动性紧张时从银行间市场的做市商那里购买债券,以便在条件放松时出售。

在最近对包括彭博社在内的媒体的回应中,中国人民银行表示,可能在需要时出售一些低风险债券,包括政府债务,但没有提供有关这些证券来源的具体信息。央行没有立即回复要求就本故事发表评论的传真。

中国人民银行目前持有的债券中,到期日在8月份的4000亿元人民币的票据可能会被“转为更长期限,并在需要出售时为央行提供一些‘弹药’,”美国银行的策略师薛珍妮斯说。

一些人推测,中国人民银行可能会考虑启动债券借贷安排,例如向一级经销商或大型银行借入证券,尽管在全球央行的操作手册中很少有这样的先例。

额外工具

对许多人来说,主权债券的交易可能最好被视为中国人民银行管理市场流动性的一种额外工具。

渣打银行大中华区及北亚首席经济学家丁爽表示:“在这种情况下,净购买将成为新常态,而净出售将是季节性或战术性的。我们预计中国人民银行持有的国债将随时间增加。”

但如果中国人民银行的目标是降低债券价格的上涨,一个悖论是它实际上可能并不需要采取行动,因为警告可能已经足够,根据荷兰国际集团和农业信贷银行的说法。

荷兰国际集团大中华区首席经济学家宋琳表示:“我不认为中国人民银行会在短期内开始出售债券,如果口头干预成功地减缓了收益率下降,那么紧急情况将会减轻,如果收益率保持在被视为与基本面匹配的范围内,或者对人民币施加的压力随着更多的全球央行转向降息而减轻。”

“中国长端利率在中国人民银行发出警告后并没有创造新低,尽管对债券的需求仍然可能非常强劲,”香港农业信贷银行经济学家智晓佳表示,他预计央行将采取逐步的方法以避免过度波动。

“中国长端利率在中国人民银行发出警告后并没有创造新低,尽管对债券的需求仍然可能非常强劲,”香港农业信贷银行经济学家智晓佳表示,他预计央行将采取逐步的方法以避免过度波动。

从时间的角度来看,中央银行可能也会在采取行动之前等待高层官员的指导,根据BBVA的乐夏所说。

“更合适的时间窗口可能是在第三全会之后”,他说,这是共产党中央委员会计划在七月举行的高级会议。

按照一项指标,全球企业债券正朝着去年底以来最糟糕的月份发展,重新引发了关于信贷相对于其他固定收益类别价值的辩论。

根据彭博指数显示,到目前为止,6月份的利差已经扩大了约10个基点,从大约三年来最低水平开始。与此同时,这些债券以及美国高级证券的收益溢价正在从五月份的水平上升,这些水平只有不到1%的时间自2008年全球金融危机以来才出现,数据显示。