大型对冲基金Citadel和Point72正在尝试打造完美的交易员-彭博社

Denitsa Tsekova

Steve Cohen’s Point72从大学到高级分析师层面吸引了许多聪明人。

Steve Cohen’s Point72从大学到高级分析师层面吸引了许多聪明人。

摄影师:亚当·亨特/AP

在今年,各种多样的对冲基金策略在市场势头推动下获得了回报,资金管理人员加大了在势头推动市场上的敞口。

在资产上涨或下跌的过程中获利几乎无处不在,从日本股票和人工智能明星到可可等各种领域。

与此同时,美国持续却稳定的高利率有助于股票选择者通过专注于像盈利增长和资产负债表上现金堆积等老式基本面来区分赢家和输家。

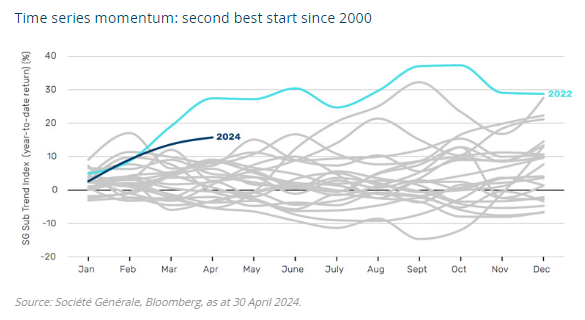

由于可靠的交易模式,根据Hedge Fund Research的数据,追踪快速交易策略的106个指数中有104个今年上涨。这推动了广泛的行业指标今年以来的5.6%增长,是自2010年以来仅次于零利率时代末期的第二强劲开局。

“如果你看看对冲基金的表现格局,从好到非常好,”伦敦公司外部Alpha策略首席投资官亚当·辛格尔顿说道。 “这种广泛的实力非常罕见。”

尽管今年美国股票的简单投注的平均收益落后,但对于动量驱动的期货交易者等人来说,回报要大得多,而跨资产波动性的减弱正在推动各个领域的头寸。

对冲基金策略在各个领域都取得了收益

来源:HFR

通常在期货市场下注的趋势跟踪基金已经在5月份前获得了12%的回报,根据Societe Generale SA编制的指数。一项跟踪宏观基金表现的HFR指数 —— 这些基金下注于从货币和贸易政策到政治趋势等各种事物 —— 已经回报了7.8%。

像 Mulvaney Capital Management Ltd. 这样的小众参与者,由一位前美林期权交易员创立,今年早些时候在商品市场如可可等领域的趋势中获得了约150%的回报。 DUNN Capital Management LLC 的价值8亿美元的旗舰基金回报了22%,得益于其在日本股票和短期固定收益领域的头寸,据知情人士透露。

“表现受到长期股票、农产品和短期固定收益领域的强劲趋势推动,” DUNN的首席执行官詹姆斯·戴利说道。“很难说这些特定趋势是否会持续,因此我们的模型将继续跟踪数据,如果这些趋势消失,我们将重新调整位置。”

来源:Man Group对于Man Group的Singleton来说,今年股票和动量交易表现良好的一个原因是,尽管对美国降息的押注急剧回落,但转变是逐渐且一致的。

来源:Man Group对于Man Group的Singleton来说,今年股票和动量交易表现良好的一个原因是,尽管对美国降息的押注急剧回落,但转变是逐渐且一致的。

除此之外,各类资产的波动性大体上保持在较低水平。被称为VIX的 Cboe波动率指数 自2019年以来一直在最低水平附近徘徊,而跟踪美国债券预期动荡的 ICE BofA MOVE指数 最近达到了自2022年以来的最低水平。这有助于交易员坚守他们当前的头寸。

另一种思考方式:资产相对于同行表现如何,一直如预期那样稳定。配对交易一直在发挥作用,如所谓的横截面动量提升策略,比如股票多空选择和统计套利。后者跟踪各种资产的相对表现,以选择赢家和输家。例如,彭博多因素模型 —— 根据价值、动量、低波动性和盈利等投资因素对市场进行切片,今年已经获得了13%的收益。

另一方面,长动量投注和对冲基金持仓之间的重叠达到了创纪录的高度。这造成了一种风险,即如果趋势发生逆转,当前的收益可能会受到威胁 —— 因为许多人一直在涌入相同的方向交易,并可能一起解除这些交易。

“如果每个人都做正确的事情,那么每个人都会拥挤,” Singleton说道。“更重要的是理解抛售的形式,理解何时需要承担风险,理解可能会出现动量逆转。在边缘处灵活是一个好主意,大多数时候。”

十多年前,对冲基金巨头史蒂夫·科恩和他的投资组合经理哈里·施韦费尔坐在SAC Capital繁忙的交易大厅里。施韦费尔在思考一连串幸运的突破如何推动了他在公司的崛起。科恩的反应是:“我们不应该再让它成为运气了。”

今天,他正在享受那一顿顿的果实。这对组合前进,构建了对冲基金行业中首批顶尖人才的装配线 —— 用科恩的话来说,通过将你认为是“九分”的人变成完美的十分。结果是一条经过打磨的高绩效人才传送带,他们帮助他在一场昂贵的内幕交易丑闻之后重建,并在另一边崛起,其帝国现在的金库中现在拥有$340亿的客户资金。