日本农林中央金库发出警告,称利率可能长期维持在较高水平 - 彭博社

Edward Bolingbroke

交易员们正在迅速减少对美国国债上涨的押注,这是在周三罕见的双重风险事件之前,通胀数据发布的时间恰好在美联储利率决定之前几小时。

美国政策制定者可能会将借贷成本维持更长时间的可能性正在超过对美联储宽松周期开启的乐观情绪,这是根据27万亿美元的国债市场的期货持仓数据显示的。

## Bloomberg Daybreak

## Bloomberg Daybreak

CPI数据和美联储决定

17:09

这种转变在劳动力市场出现意外强劲表现后的几天内获得了动力,这让一直在为债券上涨和2024年多次降息可能性做准备的交易员感到震惊。自上周五的就业数据以来,10年期国债期货的未平仓合约已经减少了大约8万份,这表明交易员正在减少他们的看涨押注。

观看:瑞士再保险首席经济学家夏洛特·穆勒表示,修订后的点阵图的基本情况将显示今年将有两次美联储降息。

现在,投资者完全定价今年只会有一次降息,这是在通胀数据发布之前,这将在美联储公布其利率决定的几小时之前重新设置交易员的预期。美联储每季度的经济和利率预测更新——即所谓的点阵图——将提供另一份可能会搅动市场的信息。周三伦敦上午交易时,国债价格基本持平。

“我们不太愿意在这次会议中做出明显的大赌注,”Manulife Investment Management的全球多资产解决方案首席投资官兼高级投资组合经理Nathan Thooft说道。“总体而言,今年我们的赌注规模有所减少,主要是因为联邦储备委员会将会在何时以及以何种规模采取行动的不确定性。”

阅读更多: 债券交易员将一直追随新的联邦储备委员会点阵图至2025年

支持长期利率上升的动力也在现金国债市场中显而易见。周二,摩根大通银行的国债客户调查显示,投资者的净多头头寸降至两个月来的最低水平。而10年期国债的收益率本周早些时候曾一度攀升至接近4.48%,而在上周五的就业报告之前曾低至4.27%,交易员大幅减少了对10年期国债期货上涨的押注。

美国就业数据公布后看涨押注的回撤使得美国国债的定位处于“结构性中性”状态,Citigroup Inc.策略师Ed Acton在一份备忘录中写道,这反映了该银行的定位模型。

大约 9万亿美元基金巨头先锋集团正在“非常灵活”地调整定位,高级投资组合经理John Madziyire表示“我们在消费者价格指数数据和联邦储备委员会会议之前已经减轻了我们的头寸。”国债市场仍处于广义收益率范围内,对于交易员来说,“每一份数据都是高波动事件”,Madziyire说。

对于 Key Wealth 的 Rajeev Sharma 来说,市场参与者和数据依赖的美联储官员们正在等待明显的通胀压力减弱迹象,然后再次押注降息。

“我们需要看到的叙事是通胀能够持续下降,”管理着 510 亿美元资产的 Key Wealth 固定收益董事总经理 Sharma 说道。“很可能点阵图会将降息降至两次,但我不排除 2024 年不降息的可能性。我不认为美联储急于降息。”

在与隔夜担保利率相关的期权市场中,近几周来,交易员甚至开始押注政策利率将持续升高,延伸至明年底和 2026 年初。如果他们对降息的预期减弱,这些头寸将受益于政策制定者点阵预测的鹰派转变。

以下是利率市场最新定位指标的概述:

清算现金多头头寸

截至 6 月 10 日的一周内,摩根大通的国债客户将多头头寸减少了 7 个百分点,转为中性立场,并将净多头头寸降至自 4 月 8 日以来的最低水平。空头头寸在该周内保持不变。

摩根大通国债所有客户定位调查

客户空头头寸减少,将净多头头寸提高至三周以来的最大水平

来源:摩根大通,彭博社

数据覆盖至 6 月 10 日

SOFR 期权热度图

最受欢迎的 SOFR 期权行权价仍然是 94.875 水平,其中包括了 SFRU4 94.875/94.8125/94.75 看跌蝶式期权 和 SFRU4 94.8125/94.875/94.9375/95.00 看涨鹰式期权。94.625 行权价仍然是重点关注的区域,包括了围绕该水平的头寸,其中包括了 SOFR Sep24/Dec24 94.875/94.625 看跌价差/价差。

SOFR期权持仓量

截至12月24日到期的SOFR期权前20个未平仓头寸

来源:彭博社,芝商所

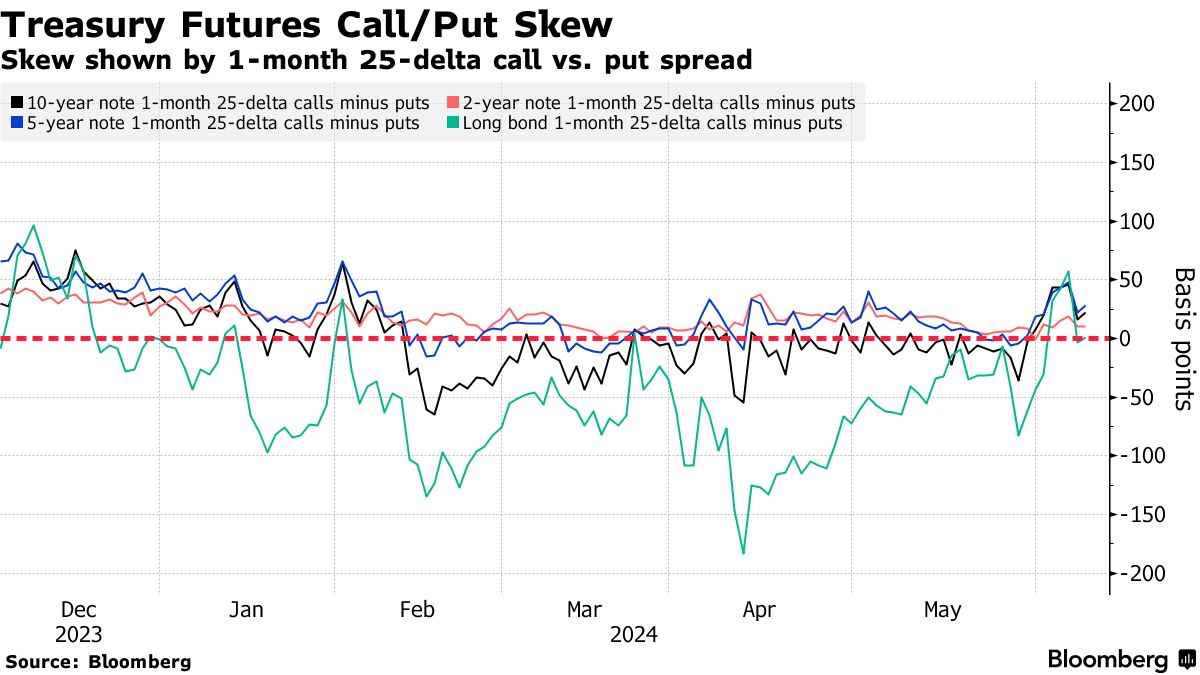

期权保费回归中性

在债券市场反弹成本自2月以来最高一周后,期权偏斜再次接近中性立场,进一步表明投资者正在摆脱最近的看涨情绪。然而,最近10年期期权的交易流向包括对更低价格的上行保护的持续需求。周一的交易中,熟悉的7月10年期111.00看涨期权以5个点的水平买入,用于新的风险,而之前更大规模的交易是以19个点。该行权的未平仓量已上升至10万份期权,目标是将10年期收益率下降到大约4.18%。

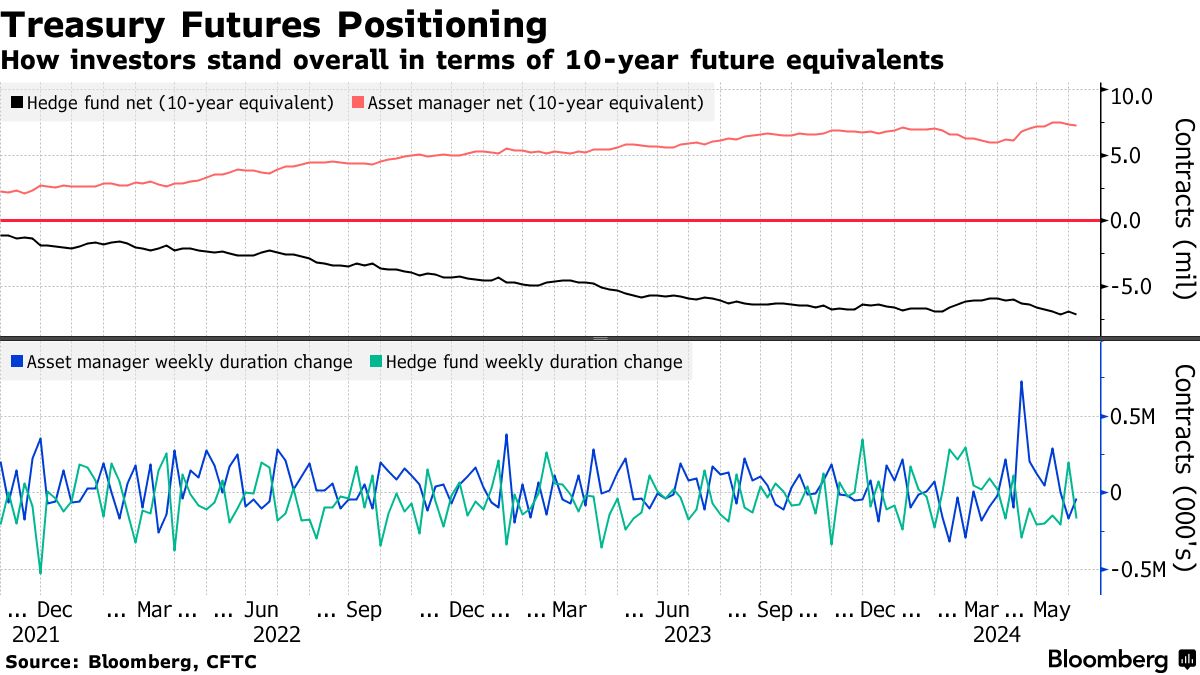

### 资产管理公司持续减少久期做多头寸

### 资产管理公司持续减少久期做多头寸

在截至6月4日的CFTC数据显示,资产管理公司连续第二周削减看涨国债期货赌注,相当于约40,000份10年期国债期货。在此之前,资产管理公司从4月16日至5月21日连续数周增加多头仓位。另一方面,对冲基金增加了约168,000份10年期国债期货的净空头寸,将总体净空头寸推高至700万份合约。

### 活跃的SOFR期权

### 活跃的SOFR期权

最近,SOFR期权的活动使得在SOFR Sep24 94.8125/94.75/94.625看跌期权组合中使用的行权价上的持仓量大幅上升,提升了这些行权价上的头寸。过去一周,95.00行权价上的头寸也有所增加,其中包括购买Sep24 95.00/95.75/96.50看涨期权组合的买家,瞄准更快的联邦基金利率下调速度。

最活跃的SOFR期权行权价

SOFR期权行权价每周净变化的前5名与后5名

来源:彭博社,芝商所

数据涵盖了过去一周内各行权价上的持仓量变化

多年来,它最为人所知的是日本的CLO巨鲸 —— 一个投资巨头,拥有3570亿美元的资金,在利率低迷时代对收益率似乎有着无尽的渴望。

现在农林中金银行已经成为一个完全不同金融世界中最大的受害者之一 —— 在这个高利率持续时间更长的世界中,对市场上最弱势的投资者造成了沉重的打击。