美国财政部指数接近抹去2024年的亏损 - 彭博社

Ruth Carson, Liz Capo McCormick

美国财政部在华盛顿特区。

美国财政部在华盛顿特区。

摄影师:Mandel Ngan/AFP/Getty Images Steve Cohen的Point72从大学到高级分析师层面吸引了许多聪明人才。

Steve Cohen的Point72从大学到高级分析师层面吸引了许多聪明人才。

摄影师:Adam Hunger/AP

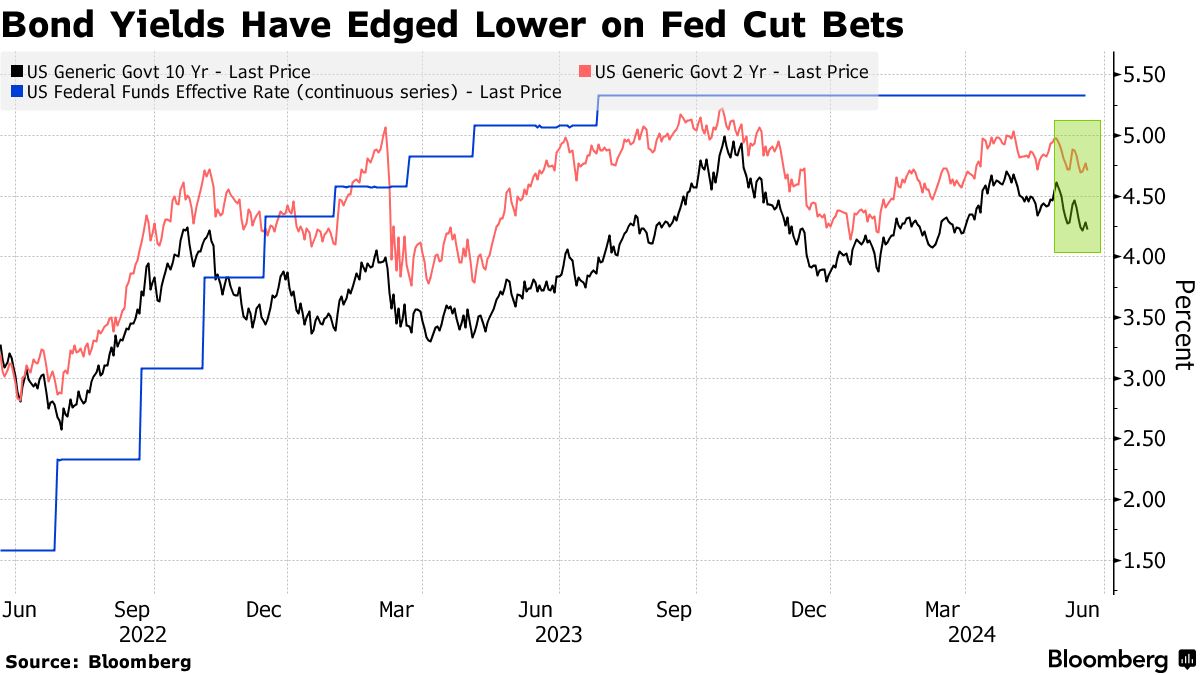

美国国债在今年上半年的过山车行情中几乎回到了平衡点。

彭博社对全球最大债券市场的回报率进行的指数现在仅下跌了0.1%,2024年的亏损曾一度高达3.4% 四月份。投资者押注美国价格的降温将说服美联储比官员们暗示的更早、更多地降息,有效地限制了国债收益率的上涨空间,是这一反弹的核心。

“我们已经看到了收益率的峰值,”悉尼GSFM的四十年市场老兵和投资策略师Stephen Miller说。“债券现在重新在多资产组合中占有应得的地位。”

今年国债经历了一波又一波的动荡,受政策影响的两年期收益率在四月份飙升至5%以上,因为对美国长期高利率的担忧促使投资者抛售债券。随着通胀至零售销售数据显示出全球最大经济体可能终于降温到需要更低借贷成本的程度,这些收益率已经回落到了约4.70%。

今年国债经历了一波又一波的动荡,受政策影响的两年期收益率在四月份飙升至5%以上,因为对美国长期高利率的担忧促使投资者抛售债券。随着通胀至零售销售数据显示出全球最大经济体可能终于降温到需要更低借贷成本的程度,这些收益率已经回落到了约4.70%。

阅读更多: 交易员押注特雷asuryrally,预计2024年将有两次联邦基准利率下调

交易员正在为联邦储备委员会今年推出约 两个季度点 的降息做准备,第一次行动完全定价于11月,根据掉期。尽管周二有多位联邦官员表示他们需要更多证据表明价格正在下降才会降息,但市场仍然预计今年将有两次降息。

联邦储备委员会理事阿德里安娜·库格勒表示,如果经济状况如预期般发展,央行可能会在“今年晚些时候”适时降息。圣路易斯联邦储备银行行长阿尔贝托·穆萨莱姆在他的首次重要政策讲话中表示,数据可能需要“几个季度”才能支持降息。

波动率下降

拉查娜·梅塔认为,特雷asury10年期收益率将在大约4.2%至4.5%的范围内波动,向该范围顶部的波动是一个不错的买入时机。

梅塔在接受彭博电视台采访时表示:“我们过去看到的波动性,希望随着最近的美国数据而平息。您可以继续持有10年期特雷asury的长期头寸,收益率在4.4%至4.5%左右。”

随着联邦储备委员会和投资者对今年预期的降息次数的看法开始趋于一致,2.7万亿美元的特雷asury市场的波动性已从最近的高点下降。ICE BofA MOVE指数是一种债券波动性指标,根据期权预测美国收益率的波动幅度,目前约为98,低于4月的121的高点。

“这里的关键是市场预期与美联储定价之间的差距已经缩小,”新加坡西部资产管理公司的投资组合经理Desmond Fu说道。“这减少了波动性。”

并非所有人都看好国债。巴克莱银行本月早些时候的策略师建议重新做空10年期国债,因为他们押注美国经济活动将在接连两次低于预期的数据发布后出现反弹。

并非所有人都看好国债。巴克莱银行本月早些时候的策略师建议重新做空10年期国债,因为他们押注美国经济活动将在接连两次低于预期的数据发布后出现反弹。

核心PCE

同时,掉期交易员认为美联储可能在9月份早些时候降息的可能性超过60%。

市场目前急切关注6月28日发布的央行首选通胀指标,预计将显示5月份价格压力“非常温和”,根据ING金融市场全球债务和利率策略主管Padhraic Garvey的说法。

根据彭博社对经济学家调查的中位数估计,个人消费支出核心价格指数将在5月份以年率2.6%的速度下降,这将是自2021年以来最低的水平。

“这将加强对9月份降息折扣的构建,”总部位于纽约的Garvey与他的同事在一份备忘录中写道。“我们继续将10年期国债收益率的目标定为4%。”他说。

十多年前,对冲基金巨头史蒂夫·科恩和他的投资组合经理哈里·施韦费尔坐在SAC Capital繁忙的交易大厅里。施韦费尔在思考一连串的幸运事件如何推动他在公司的崛起。科恩的反应是:“我们不应该再让它只是运气。”

今天,他正在享受那个顿悟的成果。这对二人继续前进,建立了对冲基金行业中首个顶尖人才装配线之一 — 按照科恩的说法,通过将你认为是“九分”的人打造成完美的十分。结果就是一个经过打磨的高绩效人才传送带,他们帮助他在一场昂贵的内幕交易丑闻之后重建,并且在另一边崛起,拥有一个现在资金库中拥有$340亿客户资金的帝国。