英伟达股票:销售增长如此之快,以至于华尔街跟不上步伐 - 彭博社

Jeran Wittenstein

在台湾台北展出的一台英伟达 Cop. HGX B100 GPU 服务器。

在台湾台北展出的一台英伟达 Cop. HGX B100 GPU 服务器。

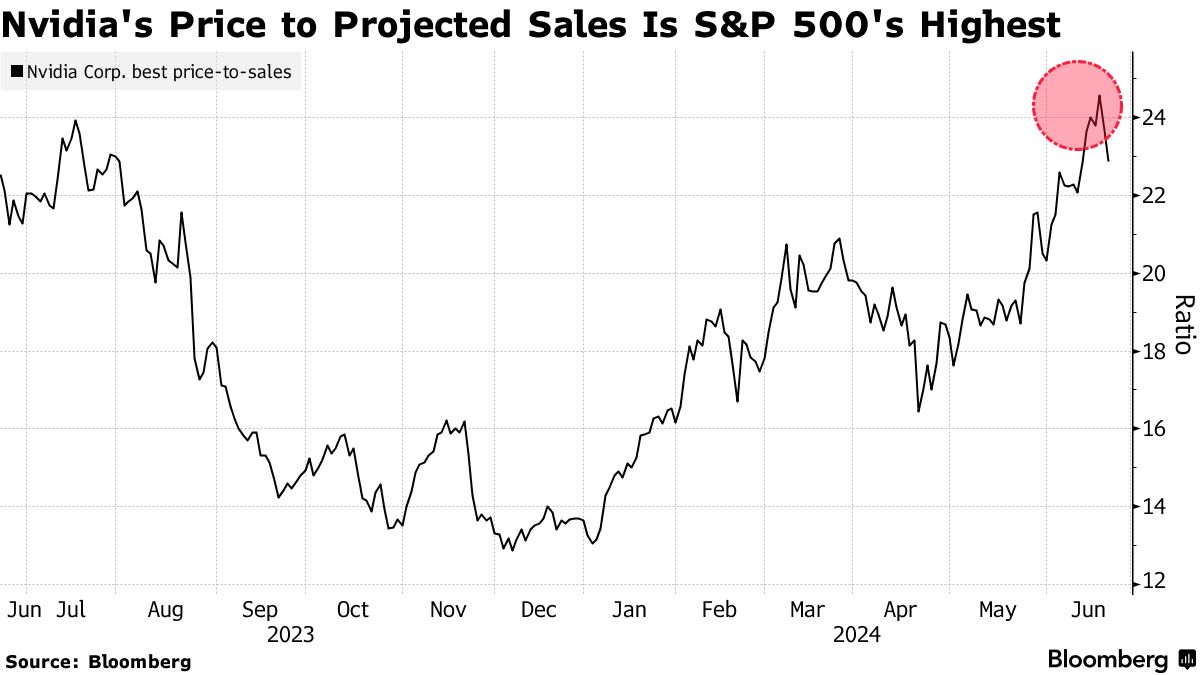

摄影师:Annabelle Chih/Bloomberg英伟达公司是标普500指数中最昂贵的股票,其股价约为公司未来12个月预计销售额的23倍。

但这种估值存在问题。在人工智能热潮时代,没有人能够准确预测这家芯片制造商的收入会是多少 —— 无论是华尔街分析师还是英伟达的高管们。那么投资者应该如何计算这些股票是贵还是便宜呢?

一年多来,由于围绕人工智能的狂热引发了对英伟达芯片需求的激增,这种情况让华尔街季度财务预估变得荒谬。分析师并非在胡乱猜测数字,他们的指引来自管理层,就像对待其他公司一样。然而,即使是英伟达的领导层也在努力预测这家芯片制造商未来三个月将会创造多少收入。

自英伟达销售额在2023年4月结束的财季开始激增以来,收入超过了公司自身预测的中点平均值13%,是过去十年平均水平的两倍多。当英伟达在8月份公布业绩时,销售额超出了其预期的23%,这是至少自2013年以来的最大超额,根据彭博社编制的数据。

Nvidia的代表拒绝置评。

Nvidia的代表拒绝置评。

估算销售额

晨星公司分析师布莱恩·科莱洛表示,Nvidia建模如此困难的部分原因在于,在需求蓬勃发展时,供应是最不确定的变量,这使得这家芯片制造商独一无二。上个月,他将股价目标从91美元上调至105美元。目前股价约为127美元。

科莱洛表示,假设Nvidia提高供应能力的能力稳步提升,他会将40亿美元左右的收入加到Nvidia的季度收入中,以估算即将到来的季度销售额。

“我不是第一个上调股价目标或公平价值,或者对收入远远超出我们一年前的预期感到惊讶的分析师,”科莱洛说。“这是有趣和有益的,但肯定具有挑战性。”

科莱洛并不是唯一一个上调价格估计的人。上周五,Melius分析师本·赖茨斯今年第五次将Nvidia的股价目标上调至160美元,比周五收盘价高出26%。

当然,有很多交易者仅仅基于动量购买Nvidia。Nvidia今年已经上涨了156%,并于周二短暂超过微软公司,成为全球市值最高的公司,市值达到3.34万亿美元。这一涨势帮助推动科技基金上周截至6月19日流入创纪录的87亿美元,根据美国银行公司对来自EPFR Global的数据的分析。Nvidia股价此后下跌了6.7%,抹去了超过2000亿美元的市值。

对于倾向于盯着比过去更具变化性的贴现现金流模型的投资者来说,估计值与实际结果之间的差距造成了一个难题。

根据彭博社编制的数据,过去五个季度,对英伟达销售额的分析师估计与实际结果的偏差平均为12%,这在至少有20位分析师覆盖的过去五个季度内平均每季度营收至少为50亿美元的标普500公司中排名第三。

华尔街难以预测

来源:彭博社

注:标普500指数股票,至少有20位分析师覆盖,过去5个季度平均每季度营收为50亿美元以上

什么价格?

随着英伟达业务蓬勃发展,其像微软这样的主要客户承诺在未来几个季度继续增加在计算硬件上的支出,投资者面临的主要问题是为一家利润和销售增长远远超过其大市值同行的股票支付一个合理的价格。

根据目前的估计,英伟达预计在本季度实现147亿美元的利润,销售额为284亿美元,分别比去年同期增长了137%和111%。与此同时,微软的销售预计将增长15%,而苹果的预测则在3%左右。

尽管英伟达的估值倍数较高,但考虑到英伟达的增长,它们看起来更为合理,尤其是考虑到估计值一直偏低。对于乔恩斯交易的首席市场策略师迈克尔·奥罗克来说,更大的担忧是,英伟达超越华尔街的增长预期的程度将很快开始减弱,仅仅是因为公司的规模庞大。这可能会使难以证明股价的合理性。

“风险就在这里,”奥罗克说。“你正在为一个市值较高的公司付出高昂的代价,而这些公司的业绩已经开始走低,而且很可能会继续下降。”

日本今年早些时候创下的股市纪录上涨看起来已经成为了一个遥远的记忆,因为外国投资者正在抛售股票,而日本经济增长缓慢。

花旗集团和abrdn Plc等公司已经对该国的股票市场变得更加悲观,因为企业治理改革和日本央行货币政策的前景仍然不确定。美国银行的一项基金经理调查显示,约三分之一的受访者认为市场已经达到了顶峰。