债券交易员押注联邦基准利率将在三月前下调300个基点 - 彭博社

Edward Bolingbroke

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。摄影师:Al Drago/Bloomberg美国利率期权市场的交易员正在接受对美联储利率路径的新兴赌注:在未来九个月内削减高达3个百分点。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。摄影师:Al Drago/Bloomberg美国利率期权市场的交易员正在接受对美联储利率路径的新兴赌注:在未来九个月内削减高达3个百分点。

在过去的三个交易日中,与隔夜担保融资利率相关的期权市场仓位显示,如果美联储将其关键利率降至2025年第一季度的2.25%甚至更低,那些押注将获益。

这种结果——除非美国经济突然陷入衰退,否则似乎不太可能发生——将意味着至少从当前水平下调300个基点。这种赌注可以用来对冲另一项投资。

美联储掉期价格比今年更激进地削减

市场继续预计年底前几乎会削减50个基点的利率

来源:彭博社

注:美联储削减预测基于美联储日期OIS系列与美联储有效利率

阅读更多: 在SOFR期权中建立1300万美元的深度美联储削减赌注

这是一个激进的立场,因为市场参与者正在预计该时期将削减约75个基点。美联储官员最近预测,到今年年底将削减25个基点,到2025年底将总共削减125个基点。

投资者一直在搜集经济数据和美联储官员的讲话,以获取有关美联储最终放松政策的确切时间的线索。现在,一些人开始建立对冲尾部风险结果的赌注,例如快速和极端的降息。许多这些合约的交易是匿名的,这使得很难确定那些赌注背后的公司。

在联邦基金市场上,交易员一直在加大购买 8月合约,如果决策者在7月31日的政策会议上降息,这些合约将会支付。与此同时,与该会议日期相关的掉期只定价了一个基点的降息。

根据摩根大通银行的数据,现金市场上也出现了鸽派立场。该银行对客户的最新调查显示,截至6月24日的一周内,净多头头寸达到了三个月来的最高水平。

以下是利率市场最新定位指标的摘要:

摩根大通客户看涨

在截至6月24日的一周内,摩根大通的全客户调查显示,净多头头寸上升了1个百分点,达到了自3月25日以来的最高水平。净多头头寸是自6月3日以来的最高水平。而净空头头寸在这一周内保持不变。

摩根大通全客户国债定位调查

客户净多头头寸上升至3个月来的最高水平

来源:摩根大通,彭博社

数据覆盖截至6月24日的一周

期权溢价高于中性水平

在几周前,用于对冲国债上涨的溢价达到了今年的最高水平,但随后偏离了中性水平。在过去的一周中,8月111.50看涨期权的持仓量大幅增加,目标是在7月26日到期前将10年期收益率定在约4.10%。截至周一收盘时,持仓量为128,524,大约是8月110.00看跌期权的第二大持仓量(65,470份期权)的两倍。

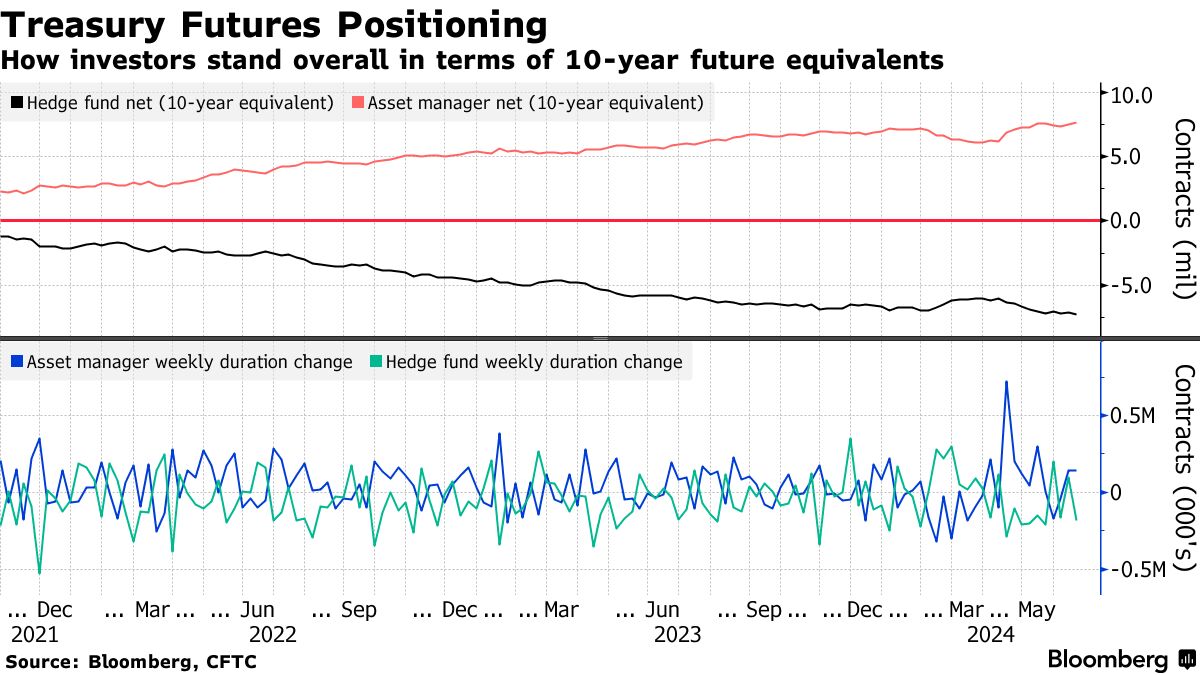

### 资产管理人在期货市场上延长了持有期限

### 资产管理人在期货市场上延长了持有期限

根据截至6月18日的CFTC数据,资产管理人将其净持有期限延长了大约141,000份10年期国债期货合约,总体持有期限上升至大约760万份10年期国债期货等值合约。对冲基金则持相反立场,将约186,000份10年期国债期货加至净空头持仓。他们在2年期国债期货中的净空头持仓延长了560万美元每基点的风险,使其净空头持仓达到创纪录的200多万份合约。

### 活跃的SOFR期权

### 活跃的SOFR期权

过去一周,SOFR期权中看到的最大持仓增加是与鸽派看涨价差赌注相关的2025年3月96.75和97.75行权,这在过去三个交易日以4.75个跳点的价格买入。本周其他活跃的行权包括94.875和94.75行权,其中包括12月25日的94.875/94.75看跌价差。

最活跃的SOFR期权行权

SOFR期权行权中每周净变化最大的5个与最小的5个

来源:彭博社,芝商所

数据涵盖了过去一周各行权的持仓变化

SOFR期权热度图

在截至2025年3月的SOFR期权中,最活跃的行权仍然是96.00水平,相当于4%的利率。涉及该行权的大宗交易包括SOFR Mar25 96.00/95.50/95.00看跌蝶式和SOFR Sep25 96.75/96.00/95.25看跌蝶式。最近热门的交易还包括在五月份交易的SOFR Dec24 96.00/97.00看涨价差。

SOFR期权未平仓合约

到2025年3月期限的SOFR期权前20个未平仓头寸

来源:彭博社,芝商所

全球最大科技公司股价上涨,英伟达公司在4300亿美元的暴跌后上涨了大约7%。

股市延续了6月的上涨势头,巨头芯片制造商领涨“七巨头”中的涨幅。在尾盘交易中,联邦快递公司 —— 经济增长的晴雨表 —— 因乐观的预测上涨了约15%。 Rivian汽车公司因大众汽车公司将投资50亿美元与这家电动汽车制造商合资而大涨。美国国债在690亿美元的两年期美国拍卖中获得了预期收益率和良好需求,开启了本周的三场拍卖。