与美联储步调一致的债券市场即将迎来美国大选的冲击 - 彭博社

Liz Capo McCormick, Michael Mackenzie

唐纳德·特朗普和乔·拜登在2020年辩论了两次。随着他们各自党派的2024年总统候选人被认定,他们将在周四再次对决。摄影师:Chip Somodevilla/Getty Images/Bloomberg财政部债券投资者花了大部分上半年的时间来适应美联储的信号,表明利率将保持较高水平。更高水平更长时间。现在,当他们权衡下半年转变的时机时,他们还必须应对来自激烈竞争的总统竞选可能带来的意外风险。

唐纳德·特朗普和乔·拜登在2020年辩论了两次。随着他们各自党派的2024年总统候选人被认定,他们将在周四再次对决。摄影师:Chip Somodevilla/Getty Images/Bloomberg财政部债券投资者花了大部分上半年的时间来适应美联储的信号,表明利率将保持较高水平。更高水平更长时间。现在,当他们权衡下半年转变的时机时,他们还必须应对来自激烈竞争的总统竞选可能带来的意外风险。

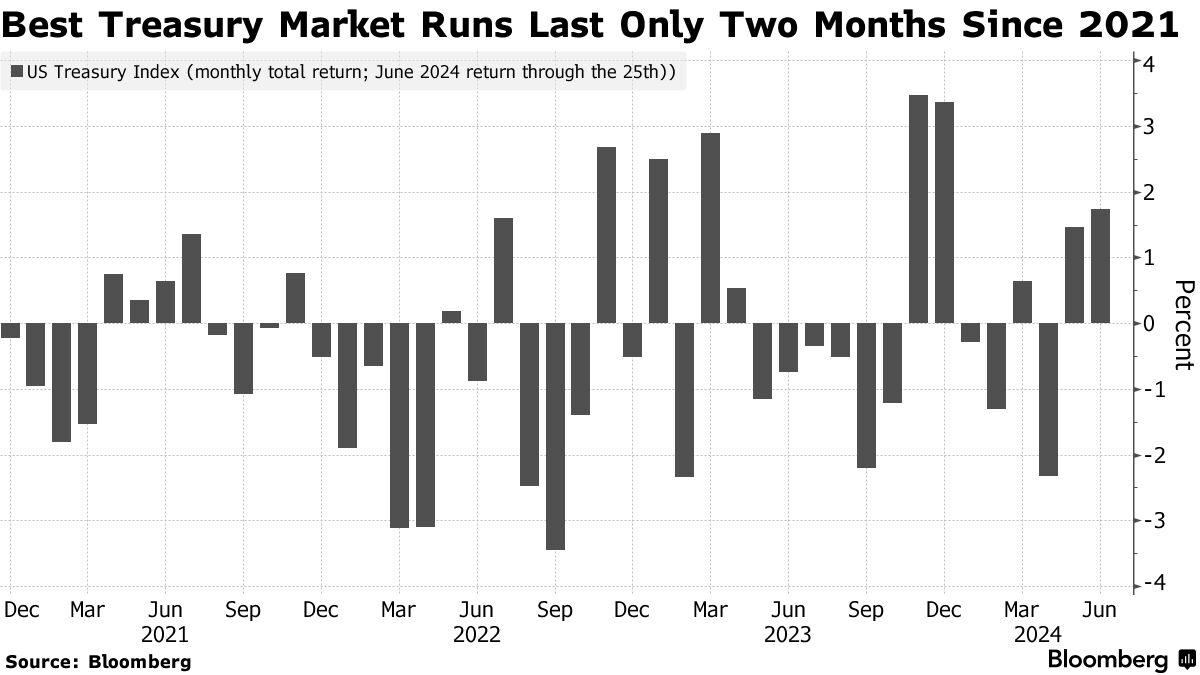

美国债券市场已经接近保持平衡,这要归功于连续两个月的收益,使得基准国债指数在2024年7月即将到来时仅下跌了0.15%。交易员们关注每一个数据点,延续目前的走势 —— 自2021年以来,国债一直无法连续两个月实现收益 —— 需要持续证据表明经济放缓和通胀回落,这将增加9月份降息的可能性。

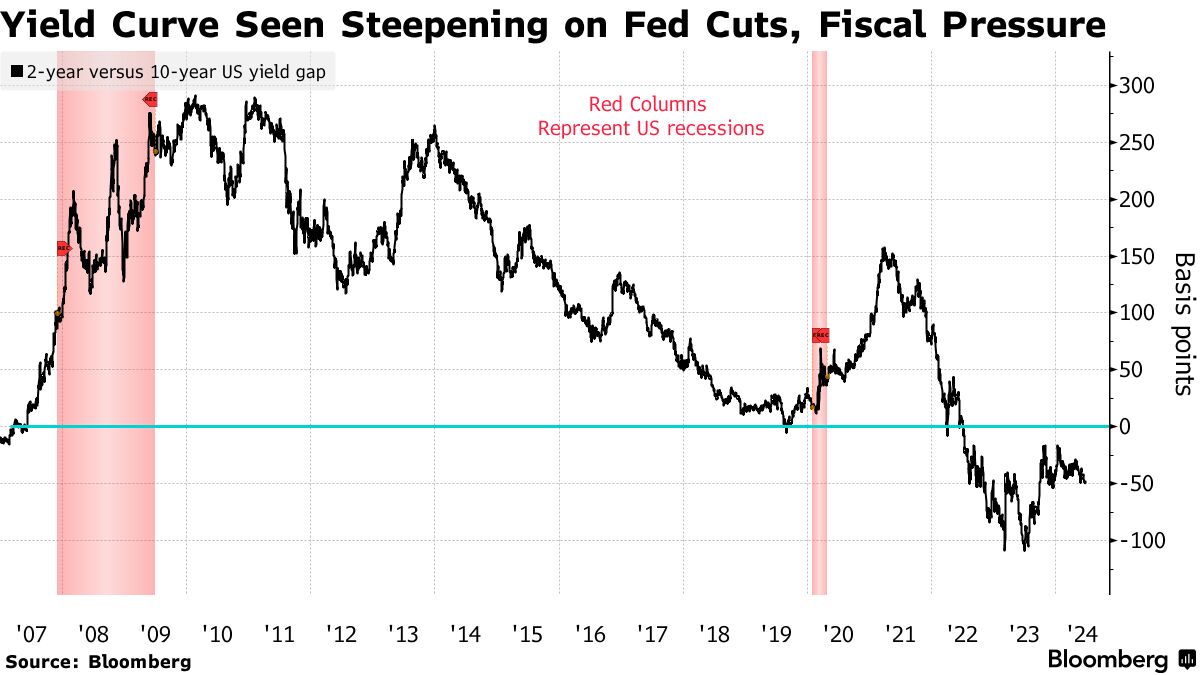

在一月预期会有六次降息的投资者现在基本上达成一致,认为央行愿意保持现状直至必要时刻。不过,交易员们正在定价至少在年底进行一次四分之一点的降息,并且看到有两次的高概率。无论何时发生,这将是一个重大事件,可能使国债市场在创纪录的两年期间后走向正常化,短期债券收益率超过长期债券的情况将得到改变。

在一月预期会有六次降息的投资者现在基本上达成一致,认为央行愿意保持现状直至必要时刻。不过,交易员们正在定价至少在年底进行一次四分之一点的降息,并且看到有两次的高概率。无论何时发生,这将是一个重大事件,可能使国债市场在创纪录的两年期间后走向正常化,短期债券收益率超过长期债券的情况将得到改变。

进入这一混合中的是美国的选举周期,第一场总统辩论将于周四举行,届时现任总统乔·拜登和前任唐纳德·特朗普将进行辩论。在竞选活动中出现的额外风险和未知因素可能会进一步推动曲线,并奖励那些押注经济将恢复正常利率结构的投资者,这是一个到目前为止尚未实现的赌注,因为美联储一直保持观望。

“当然,我们可以看到在选举前市场可能会出现一些波动,”黑石集团美洲iShares投资策略负责人加尔吉·乔杜里表示。

目前,美国10年期国债收益率目前约为4.25%,比两年期国债的收益率低约半个百分点。

值得注意的是,拜登和特朗普似乎都不愿意遏制高额赤字支出,因此在任何一届政府领导下,不断膨胀的美国债务可能导致投资者要求更高的溢价来持有较长期限的国债。周四及以后的关注点还将集中在特朗普是否表示希望测试中央银行的独立性,或者任何候选人在多大程度上会说错话。

值得注意的是,拜登和特朗普似乎都不愿意遏制高额赤字支出,因此在任何一届政府领导下,不断膨胀的美国债务可能导致投资者要求更高的溢价来持有较长期限的国债。周四及以后的关注点还将集中在特朗普是否表示希望测试中央银行的独立性,或者任何候选人在多大程度上会说错话。

阅读更多:特朗普连任后可能对美联储产生何种影响

“人们非常担心,无论总统选举结果如何,围绕赤字增加、债务占GDP比重上升的问题,这些问题不会消失,”乔杜里说。

在一个充满全球选举的年份里,市场已经在墨西哥6月的选举结果后出现了动荡,这被认为可能会打开全面宪法改革的大门。法国即将迎来选举,马克龙总统的突然决定已经引发了对其政府债务的痛苦。

阅读更多: 交易员对从墨西哥到印度的选举惊喜感到震惊

“想想法国选举或法国的公告,”Vanguard的投资组合经理约翰·马兹伊雷说。“没有人知道结果会是什么,你只知道你需要开始减少在法国债券中的头寸,考虑到这种不确定性。”

尚不清楚在选举临近时,国债是否会受到类似对待 — 尽管美国目前仍受其全球避风港地位的支持。显而易见的是,投资者已经普遍对两位候选人增加美国近2万亿美元财政赤字和不断膨胀的债务负担的倾向持谨慎态度 — 无论是通过增加支出、减少税收还是某种组合。这些话题可能会在周四提到。

目前,美国国债总额为27万亿美元,是2007年中期美国政府债务市场规模的六倍多。无党派的国会预算办公室预测,长期赤字将使美国债务堆积到2034年底约50万亿美元。

随着财政部出售更多长期债券来筹集赤字,这种供应将对收益率施加上行压力。但更令一些投资者担忧的是,当前的长期收益率并未充分反映加剧的财政和相关风险。

阅读更多: 德意志银行表示,信贷看起来比国债更安全

美联储对所谓的期限溢价进行了建模,这是指10年期国债的额外收益率,投资者要求这种收益率以承担长期债务风险,而不是滚动短期证券。目前这一溢价处于负值。约为-0.27%,远低于去年10月的0.46%的峰值,当时财政问题尖锐。

风险在于,随着选举重新引起对赤字和债务的关注,这一溢价可能会变为正值并扩大——正如TD证券在一份备忘录中提到的。市场观察人士表示,如果一方控制了白宫和国会,风险将被放大,因为这将增加通过立法增加赤字的机会。

“实际上并不重要,是民主党还是共和党,但一方控制,意味着赤字恶化,那么你应该放心地做空长端,”哥伦比亚线索投资的利率策略师埃德·阿尔-胡赛尼说。他认为,“在期限溢价方面可能还有另外50个基点以上的上行空间。”

对许多投资者来说,经济数据和美联储政策仍然是主要关注焦点,即使选举即将来临。但即使在这里,财政因素也可能发挥作用。

对许多投资者来说,经济数据和美联储政策仍然是主要关注焦点,即使选举即将来临。但即使在这里,财政因素也可能发挥作用。

有一个领域似乎存在候选人之间的差异,那就是美联储的独立性,这个问题已经成为一项竞选议题,有报道称一些特朗普的非正式顾问提出了一些可能会赋予他更多对央行控制权的想法。提出了想法,可能会对中央银行的权力产生影响。

最近一项彭博市场实况脉冲调查中,44%的受访者表示他们预计如果特朗普再次入主白宫,他将寻求政治化中央银行或限制其权力。

事实上,新当选的特朗普在对美联储做出重大改变方面的能力可能会受到限制,除了任命之外。但对于一些投资者来说,甚至是中央银行失去独立性的想法意味着风险溢价应该更高。

“在过去几年发生了许多看似不可思议的事情之后,投资者已经学会了现在永远不能说永远了,”AXA投资管理公司固定收益全球负责人Marion Le Morhedec说。

美国利率期权市场的交易员正在接受对美联储利率路径的新赌注:在接下来的九个月内将削减整整3个百分点。

在过去的三个交易日中,与隔夜担保融资利率相关的期权市场定位显示,如果央行在2025年第一季度将其关键利率降至2.25%甚至更低,那些押注将获益的赌注有所增加。