为什么中国的中央银行可能会变得更像美国联邦储备系统 - 彭博社

bloomberg

中国人民银行表示,将从一级经销商那里借入政府债券,这表明它可能正在考虑出售证券以降温市场的涨势。

中国央行决定从一些经销商那里借入债券,以维持债券市场的稳定运行,据一份声明称。该决定是在“仔细观察和评估”当前市场形势之后做出的。

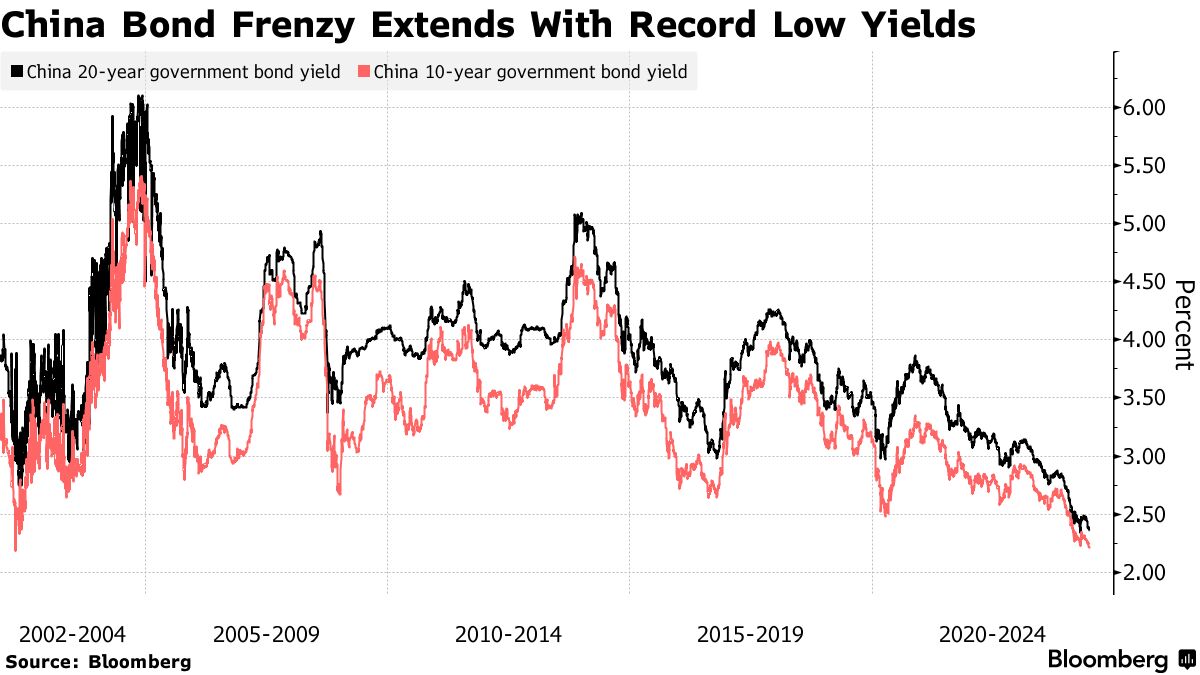

此举发生在中国主权债券收益率周一早些时候创下纪录新低之后,投资者继续抢购债券,对国内经济持悲观态度。央行在五月暗示可能出售债券。

声明发布后,债券出现回落。中国十年期收益率上涨2个基点至2.22%,逆转了此前下跌至2.18%的走势。

声明发布后,债券出现回落。中国十年期收益率上涨2个基点至2.22%,逆转了此前下跌至2.18%的走势。

自两个月前习近平主席的一次旧讲话提到中国人民银行债券交易可能成为一个工具后,市场关注者一直在辩论这将如何在实践中运作。策略师表示,这将取决于中国人民银行购买或出售债券的原因,无论是为了降温过热的涨势还是为了更好地管理金融体系的流动性。

一些人猜测,中国人民银行可能会考虑向一级经销商或大型银行借入证券,然后将其卖出市场,尽管全球央行的操作手册中很少有这样的先例。

新加坡华侨银行的策略师张慧芬表示:“在没有进一步细节的情况下,一种解释是中国人民银行准备在货币操作下出售债券,因此开始积累一些债券。另一种可能性只是在他们借入债券时进行的流动性注入。我们不应该在这个阶段揣测潜在意图。”

债券大涨

中国债券在经济增长乏力、降息预期以及金融系统流动性充裕、贷款需求疲弱的背景下大幅上涨。政府增加借款以推动财政刺激措施未能阻止债券买家。

中国人民银行一直在抵制这一涨势 —— 五月份,一家得到货币当局支持的报纸警告称,杠杆债券购买不仅会加剧波动性,而且会增加在市场逆转时出现大额损失的风险。

上个月在上海的一个论坛上,中国人民银行行长潘功胜表示,央行正在与财政部研究主权债券交易的实施。

当局面临的一个实际问题是,他们可能没有足够的债券可供出售,或者至少没有他们想要引导的到期日。截至四月份,央行在资产负债表上持有约1.5万亿元(2070亿美元)的政府债务,主要是到期日较短的特殊主权债券。

中国人民银行持有主权债务

央行持有的大部分债券将在未来几年到期

来源:彭博社

注:中国人民银行持有的非特殊主权债券的到期时间未知。

中信证券首席经济学家明明表示:“央行的举动意味着,它可能在本周开始通过公开市场操作出售政府债券。”“在10年期收益率跌至历史低点的时候,出售国债有助于稳定长期债券利率,避免利率风险。”

中国观察家正在为本月晚些时候举行的中国年度重要会议做准备,即所谓的第三次全会。去年12月在一次经济会议上,中国领导人表示他们正在考虑一场“新一轮财政和税收改革”,引发了人们对可能在那里披露细节的希望。

加拿大皇家银行证券宏观策略师Alex Loo表示:“持续的债券涨势可能考验了中国人民银行的容忍度,尤其是在我们迎来重要的第三次全会之际。”“中国人民银行可能希望在我们接近这一事件时避免金融市场出现任何混乱动作。”

中国在进行长达数十年的货币政策改革中迈出了一大步,中国人民银行行长潘功胜领导央行探索变革,使其更接近包括美联储在内的全球同行的运作方式。根据潘在六月演讲中提出的建议,中国人民银行将转而使用一个关键的短期政策利率,并开始交易政府债券以管理流动性。尽管与西方同行存在关键差异 —— 没有独立于政府的主张,中国仍反对量化宽松 —— 这些变化将标志着一个始于1990年代的旅程的下一步,市场力量而不是共产党干部引导借贷成本。

目前,中国人民银行使用了一些利率。它们包括最受关注的一年期向商业银行的政策性贷款,中期借贷便利(MLF)和七天期逆回购,这是一种较短期的政策性贷款。还有基于MLF利率并由中国人民银行发布的贷款市场报价利率(LPR),以及被视为利率走廊上限的常备借贷便利利率,中国人民银行在这一利率走廊内引导市场利率。