T-Bill需求激增,华尔街紧张,市场预计联储将降息 - 彭博报道

Alex Harris

过去一年来美国国债销售的增长引发了华尔街对于是否会有足够需求以避免搅动资金市场的辩论。

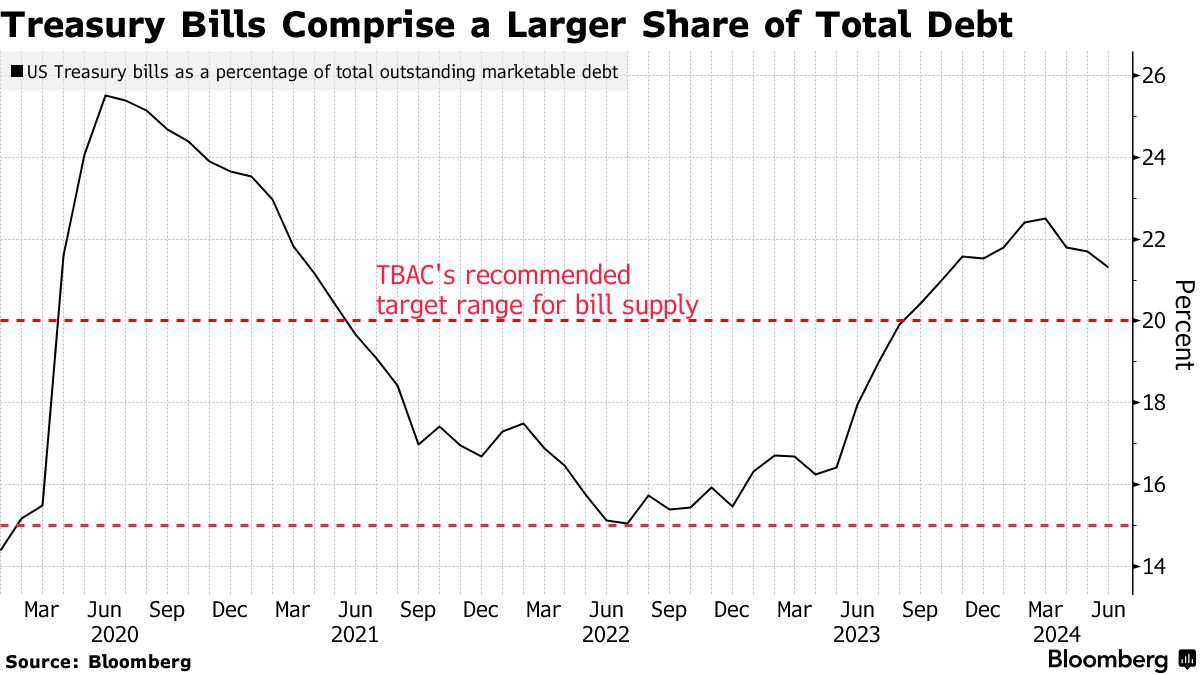

自2023年初以来,财政部已发行了2.23万亿美元的国债,最近增加了供应以弥补政府赤字。到目前为止,市场似乎已经轻松地吸收了这些发行,这可以从国债价格与其他无风险利率(如隔夜指数掉期利率)的比较中看出,后者保持相对稳定。

但人们担心,随着美联储最终降息和资产负债表收缩——即所谓的量化紧缩,或QT,将导致资金市场出现压力。一些人担心这种压力甚至可能类似于四年前迫使央行干预的动荡。

但人们担心,随着美联储最终降息和资产负债表收缩——即所谓的量化紧缩,或QT,将导致资金市场出现压力。一些人担心这种压力甚至可能类似于四年前迫使央行干预的动荡。

对于托斯滕·斯洛克来说,一旦美联储开始降息,可能在9月份,家庭和货币市场基金的需求可能会减少,从而对短期利率产生上行压力。

阿波罗全球管理公司首席经济学家在上周的一份报告中写道:“在美联储同时进行QT的情况下增加未偿还的国债数量增加了资金市场发生事故的风险,这就是我们在2019年9月回购市场看到的情况。”

华尔街的其他人持不同意见。投资者纷纷涌入货币市场,最新数据显示资产总额达到了6.14万亿美元,仅略低于上周创下的历史最高水平,以获取随着美联储将利率提高到数十年来的最高水平而产生的更高回报。他们表示,这些资金将继续充裕。

“在美联储宽松周期中,票据需求减弱的想法有点夸大,”Allspring Global Investments的高级投资组合经理迈克·伯德说道。“特别是专注于货币基金,我们将继续保持需求。这种需求不会消失。”

随着美联储接近降息,货币基金开始延长其资产的期限 —— 在T-券曲线上进一步购买 —— 以便在降息开始后锁定更高的收益率。这意味着一直在直接购买T-券的企业将转而将现金转移到基金中,以利用滞后的收益率,这导致货币市场复杂结构中的需求进一步增加。

“在过去的三次降息周期中,直到美联储在宽松周期中走得更远,资金才会从货币市场基金中流出,因此资金继续涌入,”摩根大通公司美国短期利率主管特蕾莎·何说道。“至少目前来看,4%到5%的收益率仍然相当高。”

自美联储于2022年3月首次提高利率以来,约有1.33万亿美元流入美国货币基金复杂结构,其中一半以上来自散户投资者。联邦美洲的全球流动性市场首席投资官黛博拉·坎宁安此前曾表示,资产可能达到7万亿美元,尤其是自企业等机构投资者的现金大部分尚未流动。

货币市场基金占国债购买的35%

来源:摩根大通

此外,货币市场基金 —— 已经是票据最大的买家 —— 在面对证券交易委员会的新要求时可能会成为更大的购买者。这些措施计划于10月生效,将通过在金融压力时期对一些基金征收强制性流动性费用,使提取资金变得更加昂贵。这有望提高对T-券等工具的需求,而以牺牲风险资产为代价。

在供应方面,市场可能面临更低的发行量,因为债务上限将于1月1日重新生效。一旦发生这种情况,财政部将采取措施在耗尽其借款权限之前保持在上限以下,其中包括大幅削减票据销售。

这可能会导致前端出现不平衡,类似于2021年至2023年期间现金超过可投资资产的情况。

与此同时,财政部将继续发行票据来筹资更大的赤字。

“财政部不会随意发行证券,” Allspring的Bird说道。“这是他们在需要时能够获得最多资金的地方。他们确保产品需求存在。”

华尔街交易员押注美联储很快将能够降息,导致债券收益率暴跌 — 同时推动了科技巨头的抛售,这些科技巨头推动了股市的牛市。

进一步迹象表明通胀正在放缓,引发了美联储可能在9月早些时候行动的猜测。对降息的乐观情绪引发了资金流向市场风险更高的领域 —— 资金退出了长期备受青睐的大型科技的安全交易。较纳斯达克100,小型企业的罗素2000指数领先了5.8个百分点 — 自2020年11月以来最高。而标普500指数下跌了近1%,将近400只股票上涨。