债券交易员忽视特朗普贸易问题,大举押注美联储降息 - 彭博社

Edward Bolingbroke

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:Ting Shen/Bloomberg在国债期货和期权市场,交易员们正在大举押注美联储将提前、加深降息。

交易员们正在将注意力转向美联储的政策举措,现在所谓的特朗普交易已经展开。周一,与隔夜担保利率有关的期权主要集中在新的赌注,要么是针对九月份的大幅降息,要么是本月晚些时候开始的宽松周期。

鸽派交易正在遍布衍生品市场,随着SOFR期权和联邦基金期货交易员越来越多地预期全球最大经济体的借贷成本将降低。

本月,利率互换市场已经开始定价今年将有两次四分之一点的降息,从九月份开始,年底前还有大约50%的可能性会有第三次降息。

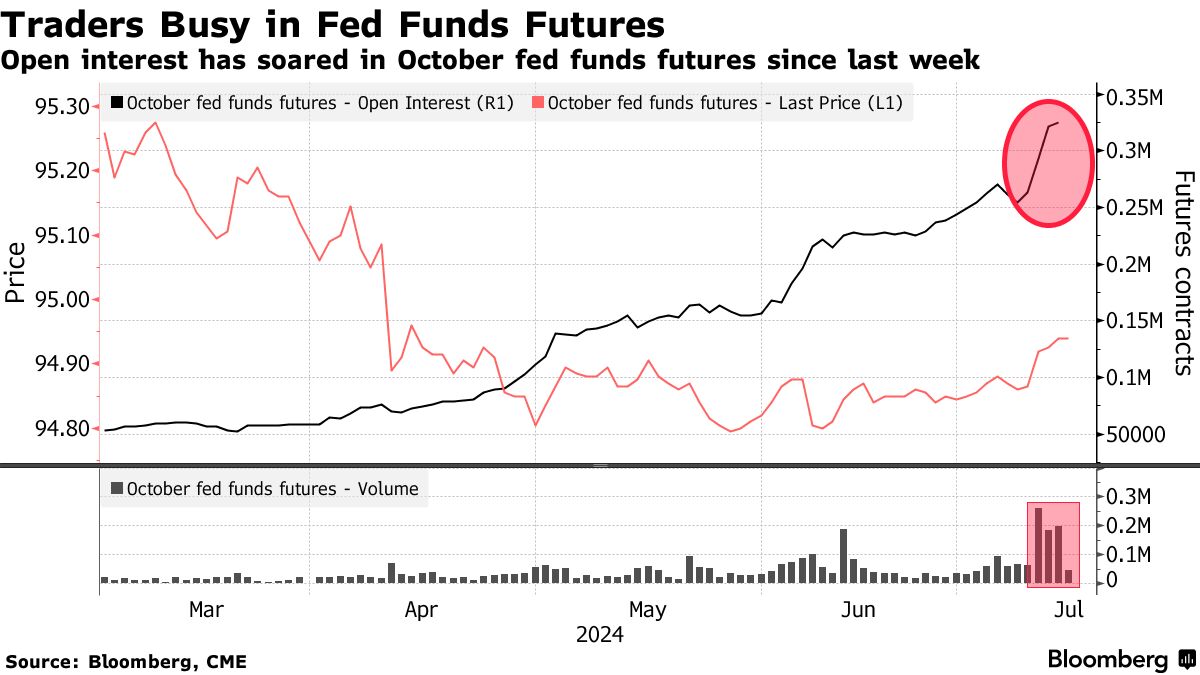

联邦基金期货市场的持仓量——即交易员持有的新头寸数量——自上周中以来在十月合约中飙升。自上周三以来,持仓量增加了大约70,500份期货合约,相当于每增加一个基点的风险约为300万美元。

联邦基金期货市场的持仓量——即交易员持有的新头寸数量——自上周中以来在十月合约中飙升。自上周三以来,持仓量增加了大约70,500份期货合约,相当于每增加一个基点的风险约为300万美元。

高盛加强了降息的理由,该银行的经济学家周一表示,他们认为联邦储备委员会有“充分的理由”在七月会议上降息。联邦储备委员会的这一转变有望进一步推动特朗普交易,为短端收益曲线的持续下滑铺平道路。

周一还见证了一笔巨额交易,在早盘交易中建立了十月期限的新多头头寸。这些赌注将受益于七月和九月的25个基点降息,或者在九月会议上进行50个基点的调整。许多这些合约的交易是匿名的,这使得很难确定这些赌注背后的公司。

这种情绪也波及到现金市场。周二发布的最新 摩根大通调查显示,净多头头寸上升至自一月以来的最高水平。

以下是利率市场最新定位指标的概述:

加大多头头寸

在截至7月15日的一周内,摩根大通客户将净多头头寸扩大了2个百分点,达到了1月29日以来的最高水平。所有客户中的净多头头寸现在是大约三周来的最高水平。

摩根大通所有客户国债头寸调查

客户的净多头头寸自一月以来最高

来源:摩根大通,彭博社

数据覆盖到7月15日的一周

期权溢价

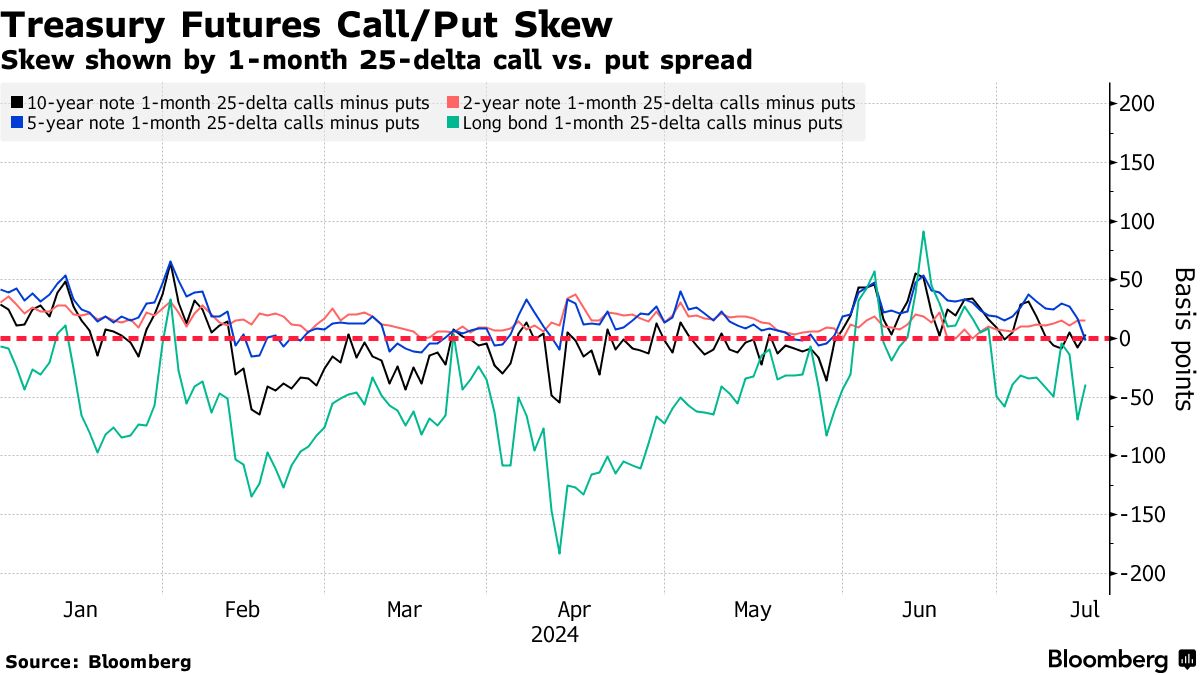

用于对冲曲线长端风险的溢价仍然偏向看跌期权,而前端和中部期权的溢价更接近中性。这种偏斜表明交易员更愿意支付更高的价格来对冲债券期权的下跌风险,而不是上涨风险。最近的国债流入中包括对长期波动结构的需求,其中包括一笔300万美元的九月跨式空头头寸,周五交易。

### 期货市场平静

### 期货市场平静

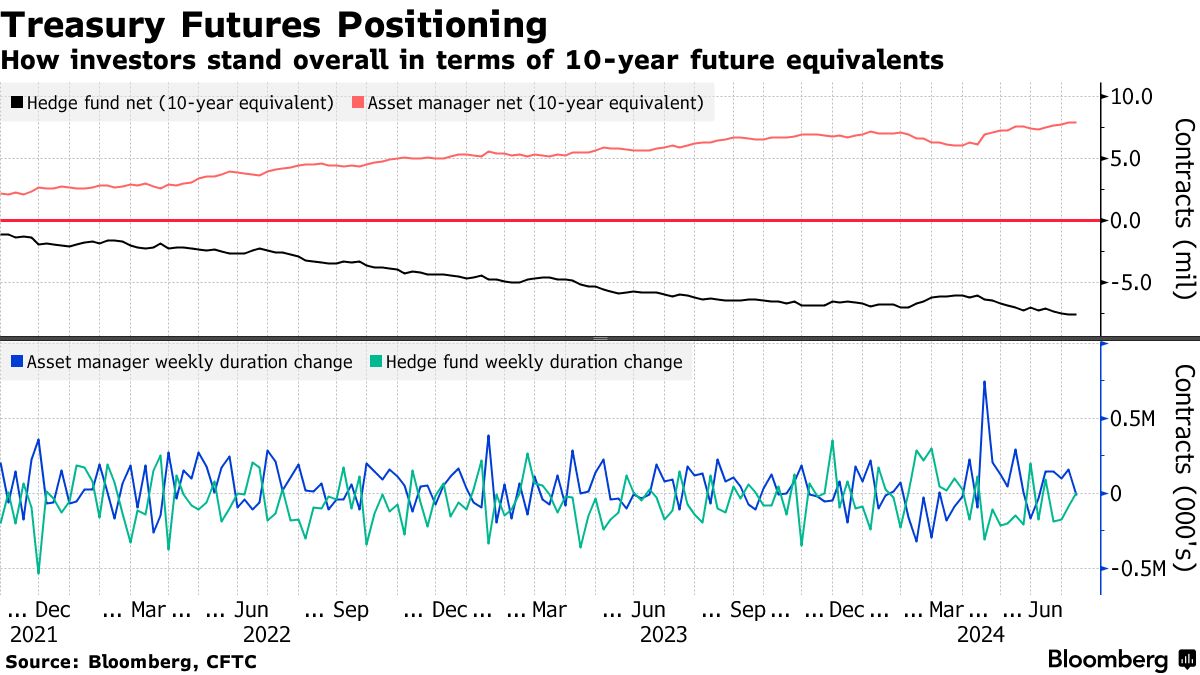

根据商品期货交易委员会的数据,在截至7月9日的一周内,对冲基金和资产管理公司的期货头寸变化各不相同,相对平静。该周最大的头寸变化出现在超长期国债期货上,资产管理公司减少了多头头寸,而对冲基金平仓了空头头寸。

### 活跃的SOFR期权

### 活跃的SOFR期权

过去一周,多个SOFR 2024年12月看涨期权的头寸激增。活动包括购买SOFR Dec24 95.25/95.50 看涨价差和SOFR Dec24 95.25/95.375/95.50 看涨价差组合。

过去一周的其他热门交易包括购买SOFR Dec24 95.00/95.1875/95.375 看涨价差组合和SOFR Dec24 95.0625/95.1875/95.75 破碎 看涨树。

活跃度最高的SOFR期权行权价

SOFR期权行权价上涨最多的前5名与下跌最多的后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权价开仓量的变化

SOFR期权热度图

在截至2025年3月到期的SOFR期权中,94.875行权价仍然是开仓量最大的,这是由于通过Sep24看涨期权和看跌期权增加了大量头寸。

最近的交易流向包括购买SFRU4 94.75/94.875/95.00看涨期权组合。本周95.50的开仓量急剧上升,这是由于通过各种SOFR Dec24看涨期权结构瞄准了大量上涨空间。关注的行权价包括95.25、95.1875和95.50。

SOFR期权开仓量

截至2025年3月到期的SOFR期权中前20个持仓头寸

来源:彭博社,芝商所

渴望收益的保险公司正在采取一种非常规策略:他们跳过抵押贷款支持的债券,直接购买基础的整个贷款。

这是一个近年来加速发展的趋势。仅去年,根据Ellington Management Group的分析,保险公司增加了45%左右,约200亿美元的住房抵押贷款持有量。