摩根士丹利、高盛表示私募股权交易和费用正在复苏 - 彭博报道

Paul J. Davies

逃离冬季:摩根士丹利首席执行官泰德·皮克。

逃离冬季:摩根士丹利首席执行官泰德·皮克。

摄影师:Hollie Adams/Bloomberg

高关税、减税、疲软美元和低通胀不搭。

高关税、减税、疲软美元和低通胀不搭。

摄影师:Eva Marie Uzcategui/Bloomberg野蛮人又回到了大门口。摩根士丹利和高盛集团对自己最重要的客户有信心,认为他们在长时间的观望后即将活跃起来,并帮助推动投资银行费用长期期待的复苏。

私募交易机器在过去两年大多处于停滞状态,让许多投资银行家无所事事,而他们的老板们却在吹捧未能开花结果的发展迹象。未来可能会有许多潜在的路障,但现在有理由更加看好前景,即使与仅仅三个月前相比:今年带领银行收入复苏的债务再融资浪潮也一直在帮助修复私募公司的前景。

Bloomberg观点特朗普可能发现,疲软美元并不容易获得你更愿意经营KKR的一部分还是Aberdeen的全部?让他们吃蚂蚁:欧盟的虫子规定扼杀了厨师的创造力美国正在过热,无论从字面上还是从比喻上来说高盛集团首席执行官大卫·所罗门(David Solomon)和摩根士丹利对冲基金首席执行官泰德·皮克(Ted Pick)本周表示,金融赞助商(另一个称呼是收购基金)正面临越来越大的压力,需要做更多交易。皮克在周二的第二季度收益电话会议上告诉投资者,私募股权“需要解开束缚”,出售公司以便它们可以重新开始投资。“私募股权之间有一个巨大的、数万亿美元的库存,需要释放和已筹集的干粉,”他说。“我认为在未来几个季度,实际上在未来几年内,会看到更多正常的并购活动的恢复。”

前一天,所罗门在高盛集团的电话会议上告诉投资者,合并与收购交易量低于10年平均水平约20%,主要是因为私募股权被卡住了。“你将会看到在未来几个季度直至2025年,这种赞助商活动的重新加速,”他说。“我们在与赞助商的对话中看到了这一点。”

在过去15年里,私募股权对投资银行的财富变得极为重要,因为在利率接近零的情况下,该行业吸纳了资产和业务,采用高度杠杆的所有权模式。在许多年份,赞助商占据了投资银行收入的高达30%。

分析师们可能对银行家们在经历了几个季度没有后续行动后再次听到乐观前景感到不屑。皮克承认了“延迟的迹象”带来的失望,但坚称初露端倪的企业融资复苏是可见的,例如,更强劲的可转债发行,通常是首次公开发行和并购活动回暖的前兆。

对于私募股权而言,更为重要的债务趋势是今年推动债务资本市场费用反弹的大规模高收益贷款再融资和再定价浪潮。五家领先的美国投资银行中,每家在第二季度的债务资本市场费用较去年同期增长了约50%至90%,并且都将杠杆融资列为主要来源。对于这五家银行的总体而言,上半年总收入达到了自2021年以来的最高六个月总额,超过了疫情前水平,并远远超过了咨询工作和股权承销的较弱增长。

债务发行引领了2024年美国投资银行的复苏

前五大银行的并购和资本市场半年收入

来源:彭博社

注:前五大银行为:美国银行、花旗集团、高盛、摩根大通和摩根士丹利

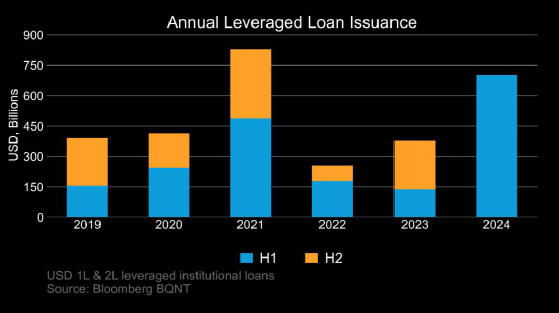

根据彭博BQNT数据,今年美国的杠杆贷款发行额已经接近6700亿美元,是2023年全年发行量的两倍多,也接近2021年全年近8000亿美元的总额,这是过去五年中最繁忙的一年。超过90%的这些贷款,主要用于私募股权收购,是为了再融资更昂贵的债务,其中一些债务来自私人信贷。

彭博BQNT有趣的是,支持这些新的、更便宜贷款的主要资金来源是银行自身,它们自年初以来一直在大举回购被称为抵押贷款证券化的特殊投资工具。根据彭博BQNT数据,2024年上半年美国的CLO发行量也达到了至少五年来的最高水平。

彭博BQNT有趣的是,支持这些新的、更便宜贷款的主要资金来源是银行自身,它们自年初以来一直在大举回购被称为抵押贷款证券化的特殊投资工具。根据彭博BQNT数据,2024年上半年美国的CLO发行量也达到了至少五年来的最高水平。

更廉价贷款的涌入将有助于改善私募股权拥有的企业的盈利前景,从而提升它们的估值。这对于持有公司时间比往常更长的赞助商来说是个好消息,因为他们不想因利率和债务成本大幅上升而导致投资组合出现亏损。

随着利率下调在即,赞助商希望出售公司的价值与买家愿意支付的价值之间的差距应该会缩小。随着这一差距的缩小,私募股权将面临将现金返还给投资者或有限合伙人的压力只会增加。去年是自新冠疫情中期或2008年大金融危机以来,私募股权投资者现金回报与投资金额之比最低的一年。

高盛、摩根士丹利及其更多元化的同行都需要投资银行业务收入增长。上半年比过去两年好,但交易咨询和承销股票销售仍接近过去五年中最低水平。美国大选仍可能对局势造成重大影响,但私募股权管道中的顽固阻塞似乎开始消除。

更多来自彭博观点:

想要更多彭博观点吗? OPIN <GO> 。或者您可以订阅 我们的每日新闻简报 。

要直接将约翰·奥瑟斯的新闻简报发送到您的收件箱,请在此处注册。

最重要的是,唐纳德·特朗普希望说服我们彭博商业周刊的采访者一件事 —— 美国面临的最大问题是强劲的美元。这次采访的文字记录可以在这里阅读。他的开场白是: