市场抛售:彭博社称美联储可能玩了降息等待游戏太久

John Authers

联邦储备委员会和市场一天一天地前行。

联邦储备委员会和市场一天一天地前行。

摄影师:Michael Nagle/Bloomberg 展望下一代。

展望下一代。

摄影师:Greg Baker/AFP/Getty Images

要直接将John Authers的通讯发送到您的收件箱,请在 这里注册。

今日要点:

- 市场又开始担心 硬着陆 和 联邦储备委员会的失误。

- 美国失业救济申请 自2021年以来最高,这在 周五的非农就业数据之前加剧了紧张气氛。

- 本季度销售情况并不理想,所以利润率继续扩大也就顺理成章。

- 在 辉煌七人组中,只有Meta在本季度的财报中表现出色。

- 同时,欢迎回来,Evan Gershkovich!

犯错乃人之常情…

数据依赖可能会带来痛苦。周三,美国股市收盘走高,投资者对美联储发出的强烈暗示做出反应,表示将在九月份降息。然而,周四,一些悲观的经济数据立即引发了担忧,认为美联储犯了错误,应该早就降息了。如果美联储错了,请注意,本周市场的行为表明很多其他人也会犯同样的错误。一个针对FOMC的重要数据点是最新的失业救济申请数字。结合每两周公布一次的续订索赔数据,它们现在呈明显上升趋势,是自2021年底以来最高点:

喧嚣的索赔

失业救济申请达到32个月来的高点,引发了衰退担忧

来源:彭博社

与此同时,制造业供应经理的月度ISM调查结果令人担忧。值得注意的是,制造商对就业计划的扩散指数自大流行病开始以来最低。距离上次降至这种水平已经21年了(尽管在上世纪90年代还有几次):

衰退指标?

自21年以来,ISM就业数据在衰退之外的水平最低

来源:彭博社

制造业PMI的主要指数以及被视为良好领先指标的新订单读数都急剧下滑进入负值领域。(理论上,任何低于50的数字都意味着衰退而不是收缩):

水下

八月制造业数据引起了担忧

来源:彭博社

为加剧美联储可能已经等待太久的感觉,英格兰银行宣布自疫情爆发以来的首次降息,仅以其货币政策委员会5-4的多数通过,而在9月的会议上降息看起来不太可能**,**但这一消息仍然导致英国国债收益率急剧下跌。在美国,基准10年期收益率首次在六个月内跌破4%,因为交易员开始预期在接下来的四次联邦公开市场委员会会议上降息:

也许债券市场第一次就是对的

10年期收益率再次跌破4%,因为对降息预期再次升温

来源:彭博社世界利率概率

与此同时,两年期收益率目前处于15个月以来的最低水平,并且以一种暗示交易员认为经济这次真的在放缓的方式暴跌:

冰正在融化

两年期收益率自2023年地区银行危机以来最低

来源:彭博社

当七月非农就业数据发布后不久,所有这些当然可能会发生变化,目前股市已经大幅下跌,主要是因为对政策错误的恐惧。LPL金融的昆西·克罗斯比表示,抛售不是因为收益,“而是关于美联储是否看到数据在说什么。”

10年期国债收益率下跌至4%以下,反映出经济增长可能受到威胁,进一步质疑美联储是否正确等到9月才开始其宽松周期。市场仍然非常关注美联储等待太久才开始加息,现在怀疑美联储是否在货币政策转变方面太晚了。

在我们试图解释科技行业中发生的非同寻常事件时,请记住这一点。

Meta拯救了一天

在多年来最深刻的股票轮换中,投资者对于解读收益的耐心已经变薄。他们需要知道人工智能是否为大科技公司带来了回报。随着动量减弱,公司发现仅仅谈论大型人工智能驱动的雄心不再对他们的股价产生影响。随着经济疲软和货币政策宽松的进行,Lombard Odier的Florian Ielpo建议投资者开始寻找他们可以期待的投资周期两大引擎——宏观和微观的答案。随着宏观疲软,公司可以产生的收益的微观因素变得更加重要。

Bloomberg观点为什么狼和熊是欧洲的重大政治问题那个烹饪F词背后的恐惧因素这是一个隐藏50%股权的快速指南每个人都预测的奥运会厄运从未降临到巴黎这解释了对每一丝消息的毛发触发反应。在芯片行业,可能比其他任何行业更敏感于人工智能新闻,股价的日常波动正在拉伸图表:

不寻常

芯片股票的日常波动变得极端

来源:彭博社

对于谷歌母公司Alphabet Inc.、特斯拉公司和微软公司的业绩不佳反应表明,人工智能的蜜月期已经结束。Meta平台公司是自上周谷歌启动大科技公司季度财报以来唯一一只股价上涨的“七巨头”股票,凭借人工智能投资带来的广告收入增长,市值增加了超过1230亿美元。一天前,微软的股价下跌,因为云业务的收入低于预期。苹果公司的业绩在周四晚上受到保守的接待,而亚马逊公司令人失望:

不是辉煌的财报季

大科技集团在发布财报时经历了磨难

来源:彭博社

混合的大科技财报令纳斯达克指数承压,继续下跌。英伟达公司是唯一一家业绩出色的大市值公司,从彭博“七巨头”的最新表现来看,它需要做更多来维持人工智能溢价:

蜜月期结束

大科技面临交付人工智能承诺的压力

来源:彭博社

对于质疑人工智能驱动的标普500指数是否可持续的人来说,这些混合的结果提供了部分答案。所有美好的事情终将结束。正如Glenmede投资管理的Jordan Irving所说,资产配置的停滞似乎已经结束:

经济现实似乎正在影响大市值公司,因为它们的增长曲线显然不是无限的,而天文数字的资本支出预算并没有带来即时结果。这并不是说“七巨头”不是好企业,而是投资者对它们的狂热已经开始减退,这意味着估值等因素可能再次开始重要起来。在这种情况下,账面上的小市值公司有更低的门槛要跨越,现在还有可能从降息环境中获得助力。

不管大科技公司未来走向如何,天空并没有坠落。这并不是互联网泡沫的重演。与此同时,小市值股票可能会充分利用Mag 7的低迷。欧文解释说,去年,被认为职业风险与不持有足够的这七家公司有关。如果管理者不再担心因此而被解雇,这可能会提振小市值股票。

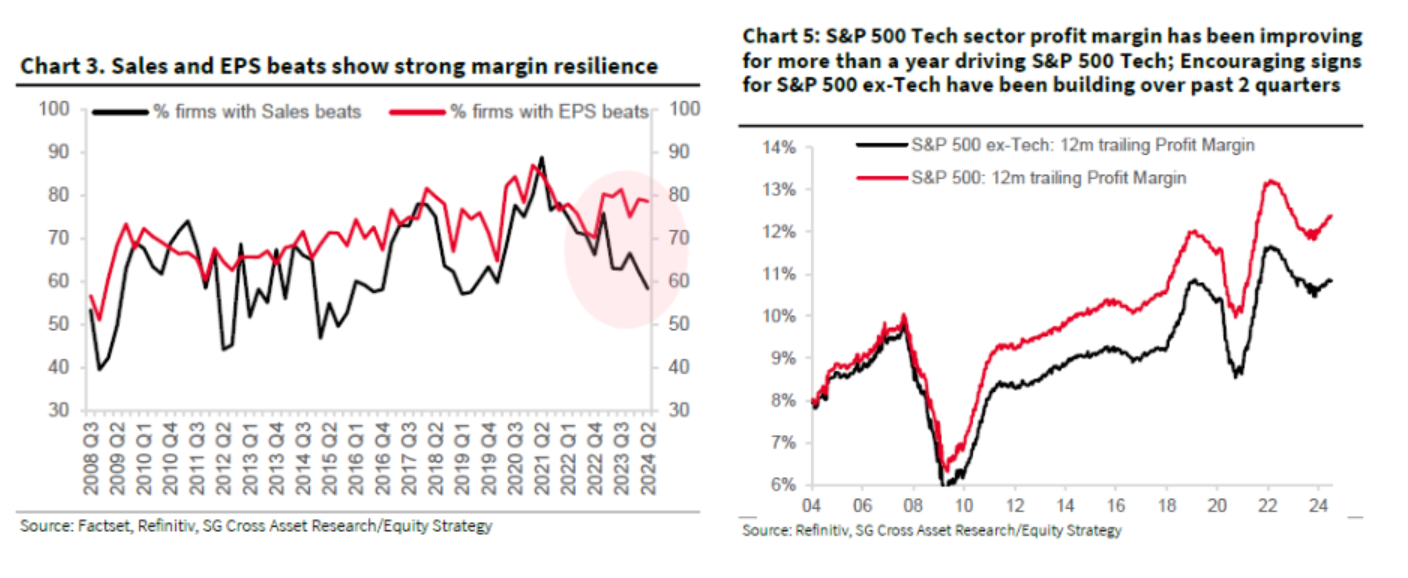

科技巨头公司掩盖了一个总体上良好的盈利季节。在报告期中途,Societe Generale报告显示,EPS超过平均水平78%,但关键是只有58%的公司超过了销售预期,这是五年来最低的水平。SocGen的Manish Kabra认为销售是相对的“冲击”,而利润率是相对的惊喜。总体而言,标普500指数的利润率正在上升。科技行业的利润率已经连续一年多在提高,并且已经达到新高,而其他行业的利润在过去两个季度中缓慢增长:

人工智能无疑是一个改变游戏规则的因素。最终,许多公司将从其效率中获利。但需要多长时间,他们在等待时是否会继续支付如此高昂的费用给芯片制造商?正如马克·扎克伯格在Meta最近的财报电话会议中所说,投资数十亿美元目前可能看起来并不理性,但在接下来的10到15年里,一切都会变得合理。让我们希望他是对的。关于这个话题…

人工智能无疑是一个改变游戏规则的因素。最终,许多公司将从其效率中获利。但需要多长时间,他们在等待时是否会继续支付如此高昂的费用给芯片制造商?正如马克·扎克伯格在Meta最近的财报电话会议中所说,投资数十亿美元目前可能看起来并不理性,但在接下来的10到15年里,一切都会变得合理。让我们希望他是对的。关于这个话题…

**—**Richard Abbey

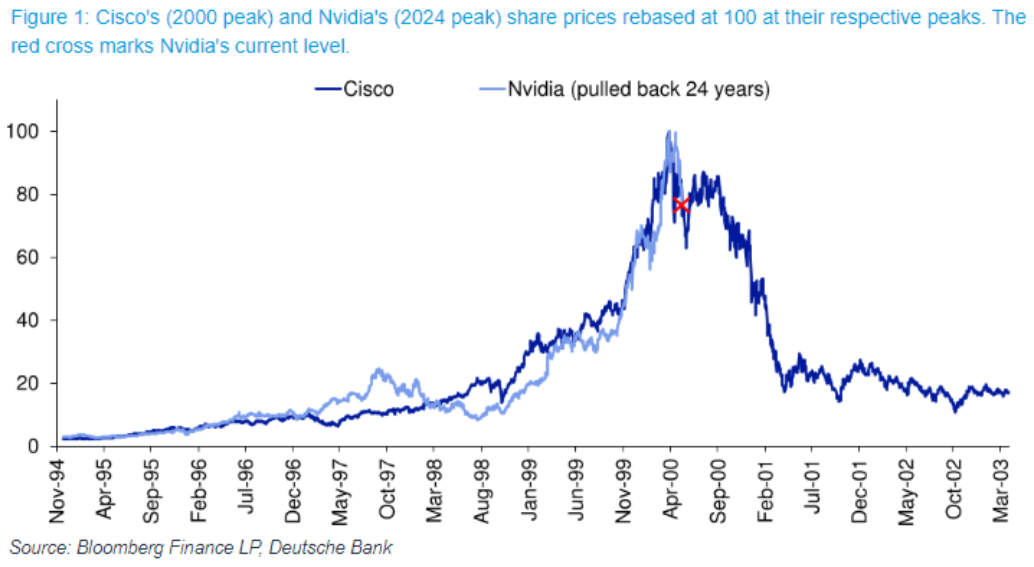

Cisco vs. Nvidia,第二部分

三月份,回报点比较了2024年的Nvidia和2000年的思科系统之间的比较。前者是人工智能热潮的主要受益者,因为它创造了使其运行的硬件,就像思科在路由器领域成为互联网的主导力量一样。这些相似之处非常相关。多亏了德意志银行AG的吉姆·里德昨天重新发布的他们股价图表,我们现在可以看到这场复赛。图表显示,Nvidia的股价走势与思科的惊人相似,并暗示Nvidia即将惨遭重挫:

像这样的叠加图表很有趣,但总是容易受到批评,认为它们证明不了什么。当价格进入天际层时,市场变成了纯粹的人类情感和群体动态练习,因此价格模式可以像任何东西一样有效,但这种练习仍然值得怀疑。我们不应该认真对待这种比较的主要原因,据称,是这次估值与早期的思科有着根本不同。Nvidia与基本面并没有像2000年初的思科那样脱节。让我们来探讨一下。

像这样的叠加图表很有趣,但总是容易受到批评,认为它们证明不了什么。当价格进入天际层时,市场变成了纯粹的人类情感和群体动态练习,因此价格模式可以像任何东西一样有效,但这种练习仍然值得怀疑。我们不应该认真对待这种比较的主要原因,据称,是这次估值与早期的思科有着根本不同。Nvidia与基本面并没有像2000年初的思科那样脱节。让我们来探讨一下。

市盈率当然是最受欢迎的估值指标,而且理由充分。事实上,思科的市盈率达到了比Nvidia更极端的水平,而现在Nvidia的市盈率已经回到了相对理智的50左右。从这个标准来看,Nvidia确实经历了类似思科的泡沫,并且去年破裂了:

Nvidia 看起来比 Cisco 便宜得多…

目前的收益倍数远低于 Cisco 在 2000 年的峰值

来源:彭博社

然而,Nvidia 的泡沫似乎还没有破裂。当我们转而看其股价与销售额的倍数时,情况就变了。Nvidia 在其峰值时甚至比 Cisco 更昂贵,而且它仍然接近那个水平:

实际上,Nvidia 看起来并不便宜

与销售额相比,Nvidia 看起来仍然像 Cisco 在其巅峰时期一样过度

来源:彭博社

销售倍数看起来比 p/e 比率高得多的原因在于 Nvidia 在每笔交易中获得的非凡利润率。Nvidia 目前的利润率是 Cisco 曾经的两倍多。这是一个了不起的表现,但除非没有人想要竞争,否则该公司肯定无法以这种速度继续盈利:

关键区别:这种情况可持续吗?

Nvidia 正在实现 Cisco 只能梦寐以求的利润率

来源:彭博社

注:不包括亏损季度

明确一点,这不仅仅涉及这两家杰出的公司。以下是过去 25 年标普 500 信息技术指数的价格/销售额和价格/收益倍数。整个行业在销售额基础上看起来比 2000 年要昂贵得多,而在收益基础上则便宜得多。这是因为他们在从销售中提取利润方面做得更好:

科技估值这次并不那么高。或者说呢?

更高的利润率意味着销售倍数现在远高于以往

来源:彭博社

注:2022年初,市盈率超过200;数字已截断以提高可读性

如果这些利润率能够持续下去,那么该行业的股价也将如此。如果不能,那就不行。由于我们生活在一个对“贪婪通胀”和价格操纵愤怒的时代,同时左右两派的情绪都朝着积极的反垄断行动发展,这将是困难的。

生存贴士

埃文·格什科维奇已经从普京的俄罗斯不公正监禁中获释。像这样的案件总是涉及一些模糊的妥协,但这是个好消息。想要一篇很棒的长篇阅读,试试华尔街日报引人入胜且感人至深的报道,讲述他是如何被释放的,以及他的老板(也是我的长期同事)艾玛·塔克的这封信。衷心祝贺所有人,特别是格什科维奇不屈不挠的母亲艾拉,以及日报在这个问题上不知疲倦的负责人,另一位老朋友保罗·贝克特。祝大家周末愉快。

更多来自彭博观点:

- 安德烈亚斯·克卢斯:带回埃文·格什科维奇将是拜登的最后一次重大胜利

- 泰勒·考温:特朗普喜欢联邦比特币储备的想法。别笑

- 马库斯·阿什沃斯:英格兰央行鼓起勇气削减利率

想要更多彭博观点吗?OPIN <GO>。或者您可以订阅我们的每日新闻简报。

近年来,中国在习近平主席的领导下走向的政治方向让人感到失望。尽管经济取得了巨大成功,但中国变得更加封闭和孤立,拒绝了之前政权的相对开放。但一本新书,《其他河流,中国教育》,由长期观察中国的*《纽约客》*撰稿人彼得·赫斯勒撰写,表示现在就认定中国的故事会以这种方式结束还为时过早 — 尤其是下一代。有令人信服的理由让人充满希望;尤其是这个国家年轻人的活力和思考深度。

赫斯勒最初在上世纪90年代末作为和平队志愿者前往中国,教授涪陵的学生,这是长江和武汉的交汇处的一个小城市。这是他关于中国的第一本书的背景,《江城:长江两年》,记述了他在那里遇到的年轻人的生活。当时,中国正处于转型期。他遇到的大多数学生都有农村背景;在上世纪80年代的经济改革开始时,中国主要是农业国。1990年,73.6%的人口生活在农村地区。