本田和日产合并能够解决日本汽车工业的生存危机吗?_风闻

郭满天-经济史、产业史、技术史28分钟前

日本第二及第三大汽车制造商宣布合并

12月23日,日本第二大汽车制造商本田和第三大汽车制造商日产共同宣布,双方已就合并事宜签署谅解备忘录。二者合并后的汽车公司将成为仅次于日本丰田汽车公司和德国大众汽车集团的全球第三大汽车集团,是日本汽车行业的历史性转变。

本田和日产在发布会上表示,他们计划在2025年6月前后结束谈判,然后于2026年8月之前共同出资成立一家控股公司,两家公司将作为该控股公司的子公司实现合并,届时两家公司的股票将退市。

本田和日产合并能够拯救日本汽车工业的未来吗?

从历史经验来看,成功的可能性很小!

日本企业是液晶面板产业的开创者,日本企业不仅成功开发了用于笔记本电脑的大尺寸液晶面板,而且在全球率先建设了多条液晶面板生产线。

但是日本企业在液晶面板产业的领先仅维持了不到10年的时间,随着韩国企业进入液晶面板市场并采取“反周期投资”策略,日本液晶企业在市场竞争中节节败退。

2012年,在亏损压力之下日立、东芝和索尼三家公司将各自的液晶面板业务合并组建了JDI(日本显示器公司),试图挽救日本的液晶面板产业。

但实际上JDI从成立开始就放弃了这个目标,JDI直接放弃了大尺寸液晶面板的竞争而只专注小尺寸液晶面板市场。即使如此,JDI自2014年3月上市以来已连续10年亏损,累计亏损金额达到人民币296亿元。

日本企业液晶面板业务的合并没有能够拯救日本的液晶面板产业,小尺寸液晶面板业务连连亏损,最后连大尺寸液晶面板的生产基地都保不住。

2024年8月21日,随着夏普旗下生产电视用液晶面板的“堺显示器产品公司”(SDP)全面停产,日本电视用液晶面板的生产基地数量被“清零”。

1999年12月,在DRAM领域节节败退的NEC和日立合资成立了尔必达公司。日本政府期望“拥有强大新技术研发能力的日立”与“拥有强大生产技术能力的NEC”合二为一将诞生世界上最强大的DRAM制造商。

日本政府和民众普遍期待着这两者的协同效应将实现1+1=3的效果,然而事与愿违,日立和NEC的结合连1+1=2都未达到,最终成了1+1=0.5。

2012年尔必达被美国美光收购,尔必达是日本最后的DRAM芯片生产企业,这标志着日本彻底退出了DRAM芯片产业。

日本企业在竞争不利的情形下报团取暖的结果往往是失败的!

本田和日产为何需要抱团?

2023年本田和日产在全球的汽车销量分别是398万辆和337万辆,在全球汽车企业销量排名中分别位列全球第七位和第八位。

日本汽车工业在全球的竞争力一向强劲,本田和日产更是日本汽车工业的标杆企业,是什么原因让二者被迫需要合并?

来自中国汽车企业的竞争压力!

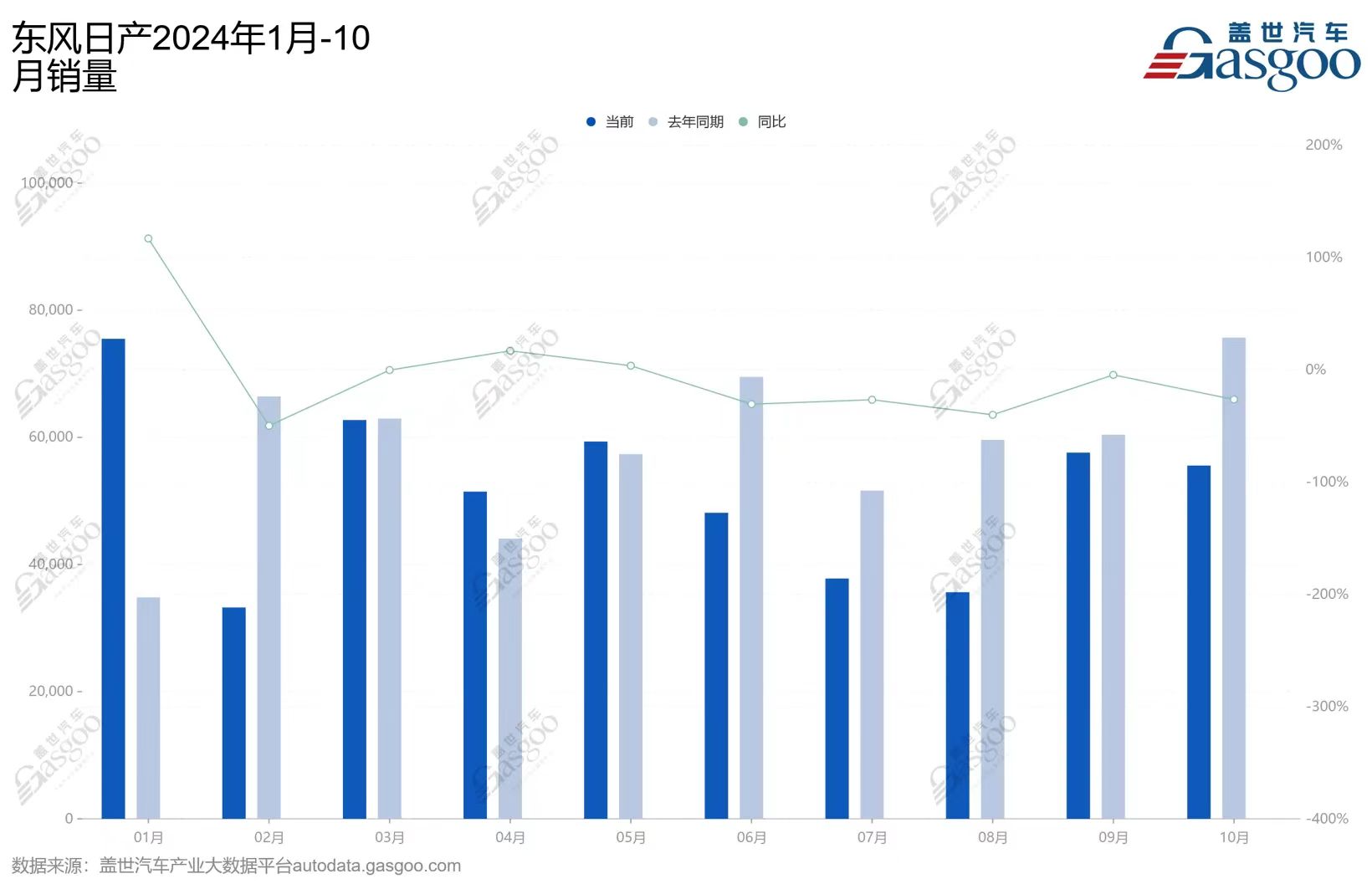

随着中国新能源汽车企业的发力,本田和日产2024年在中国汽车市场的销量开始面临巨大的压力。

2024年前10个月,本田和日产在中国市场汽车销量同比减少的幅度基本在20%以上,最差的七月和八月跌幅甚至超过50%。

如果仅仅从销量来看,20%左右的跌幅并不大,不至于对本田和日产产生如此巨大的冲击。

销量只是事情的一面,20%的销量跌幅是在汽车售价普遍打七折甚至打五折的情况下才勉强保住的!

中国汽车市场原本几乎是所有外资车企最大的利润来源,现在中国市场的残酷竞争直接使得外资车企失去了这个现金奶牛。

本田和日产在中国的市场遭遇并不是孤立的,德国大众集团在竞争压力之下同样不得不宣布裁员和关闭欧洲工厂。

本田和日产现在面临的最大挑战是什么?是在汽车技术革命到来之时转型太慢!

本田和日产以及三菱的合并能够解决这个挑战吗?

我看很难。

三家日本企业的合并也许可以减少一些成本,但是弱弱结合对于开发新产品完全没有作用。

技术转型太慢不仅仅是本田和日产的问题,这是日本汽车工业乃至欧洲汽车工业共同的问题。

在新能源汽车的竞争中,日本汽车工业和欧洲汽车工业有动力电池供应链吗?有智能驾驶系统吗?

都没有!

本田和日产的合并也不能解决产业链问题,二者合并的前景必定是黯淡的。

日本汽车企业现在面临的最大困难是什么?

是在新能源汽车领域毫无竞争力,基本上没有竞争力强、知名度高的电动车产品。

在传统燃油车时代:

日产的A级车轩逸、B级车天籁都是如雷贯耳,轩逸的销量在细分市场长期位居前三。

本田的A级车思域、B级车雅阁同样大名鼎鼎,特别是本田雅阁1999年首次引入中国合资生产,当初的售价一度高达近30万元还一车难求。

在新能源汽车市场,不论是本田还是日产,至今推出了哪些被市场熟知的新车型?

一个都没有!

即使是日本汽车工业的老大哥丰田,也没有任何有知名度的电动车型或者混动车型。

中国汽车市场新能源汽车的渗透率在2024年已经超过50%,而且仍在进一步提升。

在这样一个快速增长的市场中,日本汽车企业几乎毫无作为,基本没有参与新能源汽车市场的竞争,这与日本汽车企业在传统燃油车市场中的领先优势形成鲜明对比。

这就是两家日本车企被迫合并的原因,但合并根本解决不了这些问题。

如果日本汽车企业开发电动车的速度仍然没有改变,未能推出具有竞争力的电动车,那么这些企业抱团就是“失败者联盟”。

反观中国的新能源汽车企业,新能源汽车的各种技术路径,各个价格区间都有耳熟能详的产品,并且得到了越来越多消费者的认同。

不论是增程、插电混动还是纯电,不论是10万元以下车型还是50万元以上的车型,中国新能源汽车企业都投放了足够多的产品参与竞争。

在中国的新能源汽车市场中,唯一的外资品牌是特斯拉,剩下的参与者全部都是中国自主品牌。

中国是全球最大的汽车市场,中国市场新能源汽车的渗透率将很快超过50%,中国新能源汽车市场的竞争结果基本代表了未来全球汽车市场的格局。

在新能源汽车时代,中国车企实现了两个方面的突破:

一是销售量,二是销售价格,这两者都对合资企业产生了巨大的冲击。

自主汽车品牌汽车曾经长期定位于低端,20万元是自主品牌汽车的天花板,而且基本没有什么销量。

在新能源汽车时代,自主品牌的价格天花板被彻底打破!华为问界M9销售均价不仅超过50万,而且在50万以上的区间销量第一。

不仅仅是华为的问界、尊界,比亚迪的仰望系列,蔚来汽车的ET9等产品都是定位为高端的产品系列。

中国汽车市场是全球汽车市场格局变化的先行者

正如十多年前全球智能手机市场格局的演变那样,全球智能手机的淘汰赛首先在中国市场打响,然后扩散至全球其它地区。

中国是全球最大的智能手机市场,中国是全球智能手机的研发中心和制造中心,中国智能手机市场的竞争最激烈,获胜的智能手机品牌必定拥有最强的竞争力。

这个规律对新能源汽车市场同样适用:中国是全球最大的新能源汽车市场,中国同时也是全球新能源汽车的研发中心和制造中心,中国新能源汽车市场的竞争格局将决定未来全球新能源汽车市场的格局。

随着新能源汽车时代的到来,中国汽车市场的竞争烈度开始不断上升,企业面临的竞争压力越来越大。

在竞争日趋激烈的中国汽车市场,首先出局的是法国和韩国汽车品牌(2020年左右),然后是美国汽车品牌(2024),竞争力最强的德国汽车品牌和日本汽车品牌从2024年开始面临压力。

日本汽车企业没有能够开发出具有竞争力的新能源汽车产品并不只是放弃了一个增量市场,而是连原本的市场都无法保住,因为新能源汽车是传统燃油车的替代者。

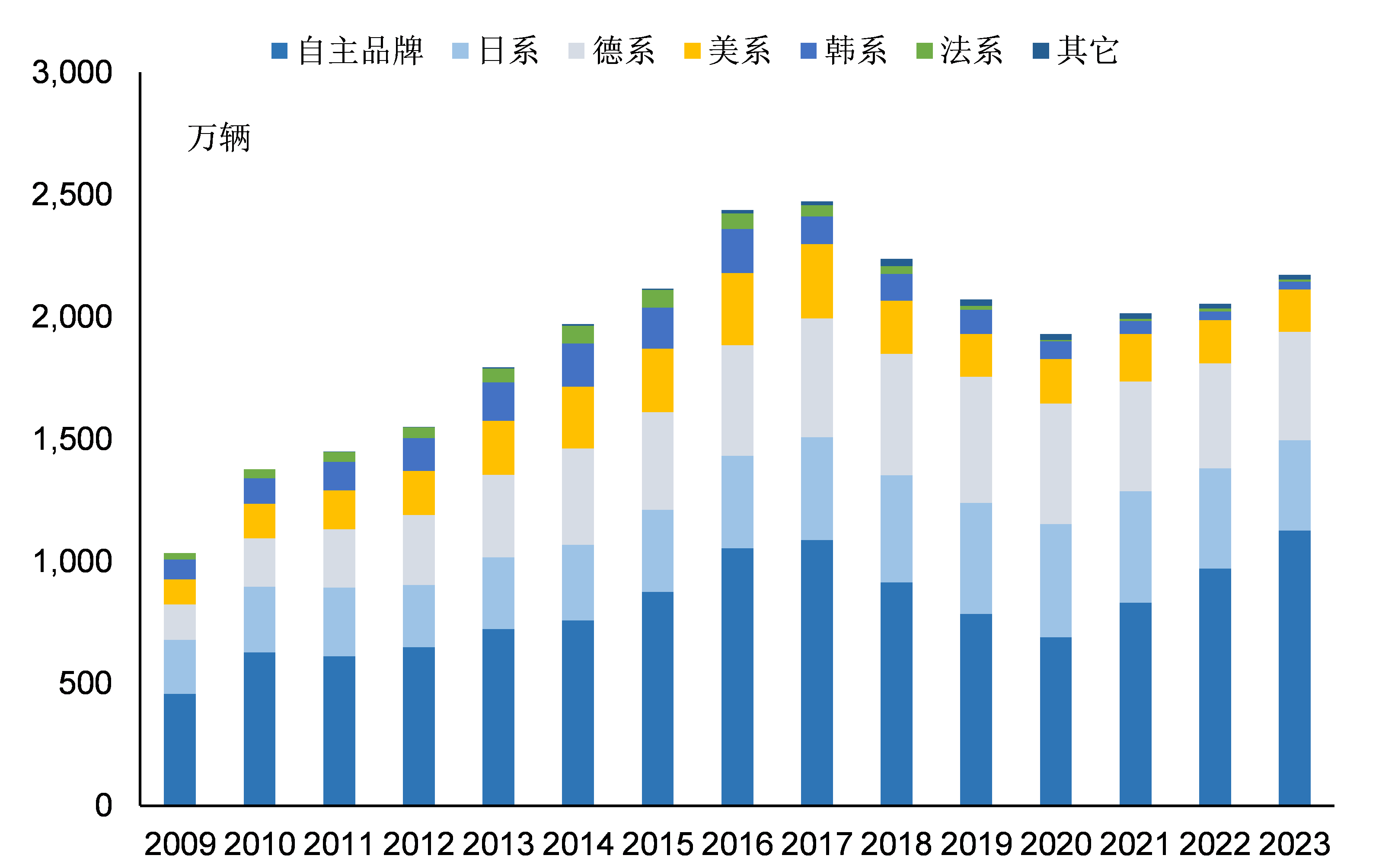

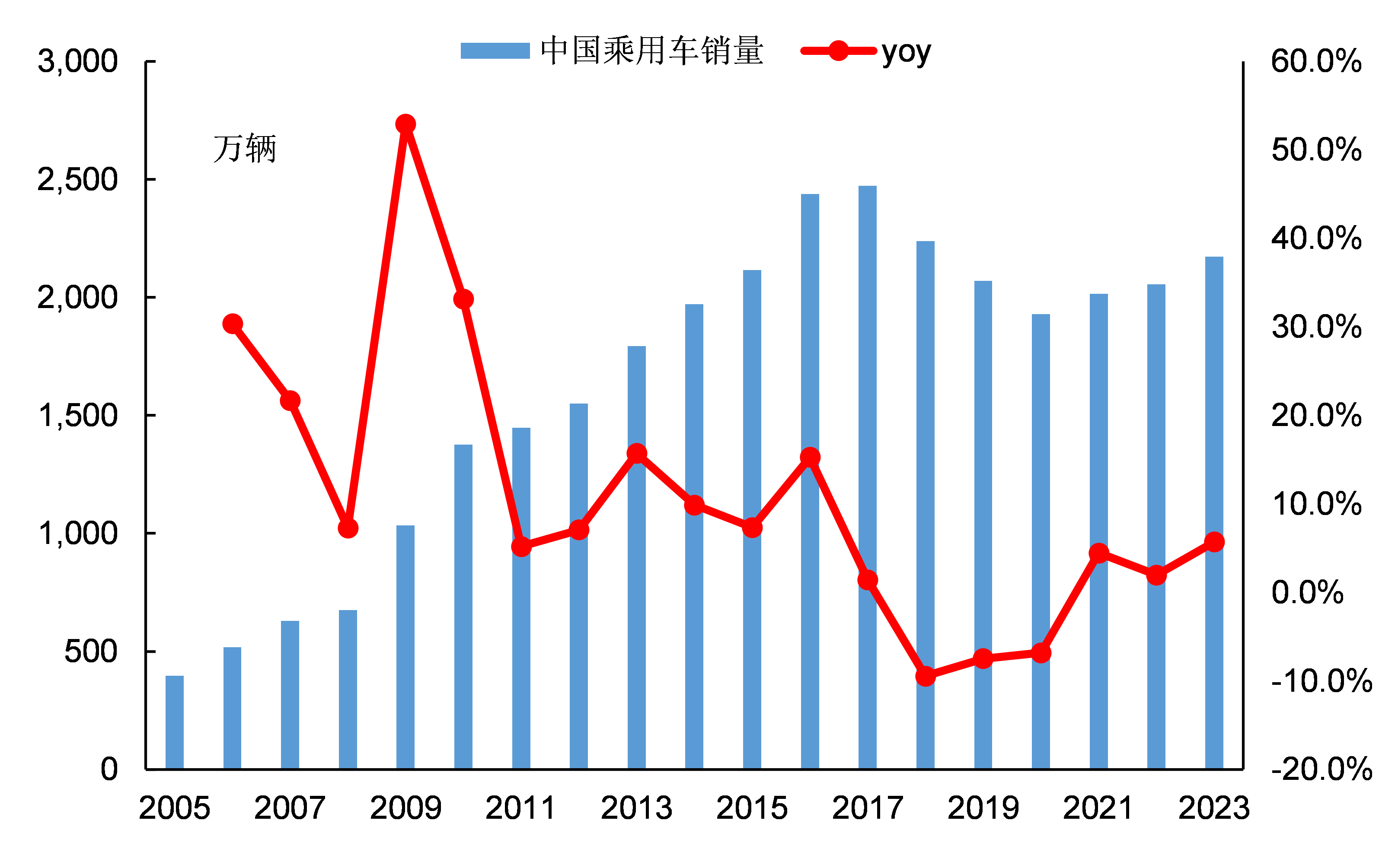

中国乘用车销量的第一个高峰期是2016~2017年,这两年乘用车销量都超过2400万辆,其中自主品牌乘用车销量仅有1000万辆左右,以德系、日系、美系和法系为代表的外资品牌在中国市场的销量超过1400万辆。

中国是大多数国际汽车品牌的单一最大市场,而且中国市场的销售价格高,中国市场为国际汽车品牌贡献了相当可观的利润。

从2018年到2022年,中国市场的乘用车销量再未回到2017年的高峰,但是中国自主品牌乘用车的销量却率先走出低谷。

2022年,中国乘用车销量达到2356万辆,其中自主品牌乘用车销量达到1177万辆,超过了此前2016~2017年的销量水平。

这意味着外资品牌乘用车在中国市场的销量从2016~2017年巅峰期的1400万辆减少至2022年的1179万辆,这一时期法系和韩系乘用车首先被淘汰出局。

2023年中国市场乘用车销量同比增长10.6%至2606万辆,但是外资品牌乘用车的销量却依旧减少了33万辆,自主品牌乘用车的市场占有率进一步上升至56.0%。

2024年自主品牌和外资品牌表现冰火两重天的情形仍在持续,自主品牌依旧高歌猛进,比亚迪单月销量甚至突破了50万辆。

外资品牌在中国市场节节败退,不仅是美系品牌大幅下跌,连竞争力最强的德系、日系品牌都不能幸免,2024年的销量跌幅也在两位数以上。

比销量下跌影响更严重的是汽车销售价格的跳水,汽车销售价格普遍暴跌30%~40%,甚至直接击穿了企业的成本线。

以大众集团为代表的德国汽车工业不得不大量裁员,根源也在这里——不会再有来自中国市场的支票了!

日本汽车企业在新能源汽车上的无作为使得他们成为了代价,同样的还有美国汽车企业和德国汽车企业。

日本汽车企业遭到的挑战不仅在中国市场,在其它海外市场也面临来自中国新能源汽车越来越大的挑战,例如一直被视为日本汽车企业禁脔的东南亚汽车市场也开始遭到中国汽车品牌的蚕食。

时代变了!

新能源汽车时代来临了,日本汽车企业在这场技术革命中的反应太慢了,已经无法适用新时代的竞争。

汽车工业是日本仅存的少数优势产业,如果日本汽车工业衰落了,那么日本经济在失去三十年之后将继续沉沦。