问道者 李 百

问道者 李 百

最近,李如成的雅戈尔集团以74亿元的价格,从阿里手中受让了银泰百货。李如成的最新财富值是145亿元,这笔收购差不多押进去了他的半壁财富。为了喝口奶养了头奶牛,李如成这赌注下得有点大。

银泰百货的转让有点像击鼓传花。银泰百货由浙商沈国军在1998年创立,2007年在香港上市。相隔十年,沈国军联合阿里又把它私有化。私有化时,阿里掏了198亿港元。后来阿里又增持银泰百货股份,掏出去的真金白银超过了200亿元。

银泰百货的转让有点像击鼓传花。银泰百货由浙商沈国军在1998年创立,2007年在香港上市。相隔十年,沈国军联合阿里又把它私有化。私有化时,阿里掏了198亿港元。后来阿里又增持银泰百货股份,掏出去的真金白银超过了200亿元。

银泰百货在沈国军手上时,是一家传统百货,转到阿里手上后,按照银泰商业官网的介绍,改造成了一家“全面架构在云上的互联网百货公司”。

银泰百货怎么架构在云上,外界看不明白,门店变成消费者只看不买的体验店,却是真真切切的存在。这或许也是阿里转手出让银泰百货的原因。兜兜转转,七年以后,阿里只以不到四折的价格,把银泰百货卖给了同是浙商的李如成。

阿里简短的公告里明确表示,净亏93亿元。

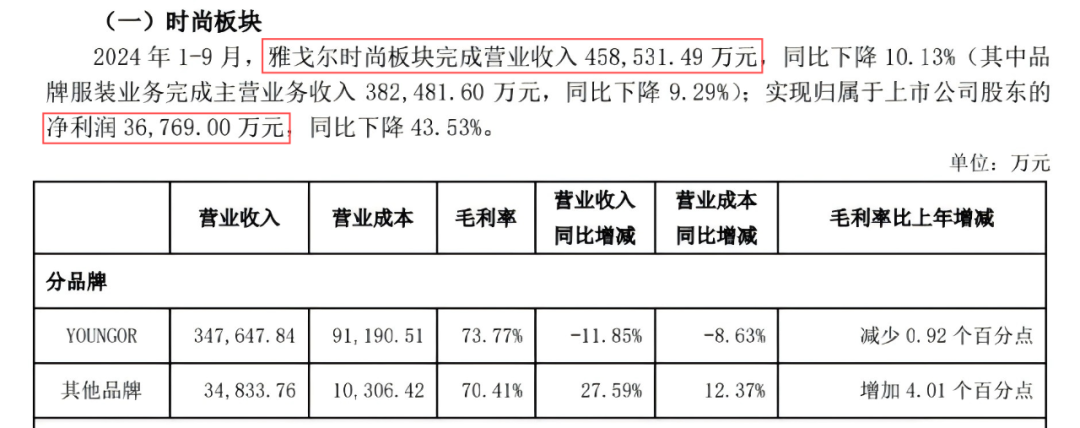

雅戈尔是李如成1990年在宁波创立的上市公司,这次收购的主体是母公司雅戈尔集团。雅戈尔被视为国内男装第一品牌,今年第三季度营收84亿元,净利润25亿元。相形之下,闽派服装领头羊七匹狼前三季度的营收也不过22亿元,净利润2.35亿元。从数据上看,雅戈尔确实称得上男装龙头。

雅戈尔是李如成1990年在宁波创立的上市公司,这次收购的主体是母公司雅戈尔集团。雅戈尔被视为国内男装第一品牌,今年第三季度营收84亿元,净利润25亿元。相形之下,闽派服装领头羊七匹狼前三季度的营收也不过22亿元,净利润2.35亿元。从数据上看,雅戈尔确实称得上男装龙头。

但往细了扒,雅戈尔的男装地位并不像数据描绘的那般强大。雅戈尔的时尚板块营收将近46亿元,净利润只有3.7亿元,并没有形成碾压性的优势。在收入构成中,房地产和投资依然是支柱。三季报中,地产业务贡献了将近2亿元的净利润,投资业务贡献了将近20亿元的净利润。

但往细了扒,雅戈尔的男装地位并不像数据描绘的那般强大。雅戈尔的时尚板块营收将近46亿元,净利润只有3.7亿元,并没有形成碾压性的优势。在收入构成中,房地产和投资依然是支柱。三季报中,地产业务贡献了将近2亿元的净利润,投资业务贡献了将近20亿元的净利润。

在房企哀鸿遍野的大背景下,雅戈尔的地产业务还能保持盈利着实不易。根据历年财报,此前三年雅戈尔对房地产的依赖更大,地产收入占比都在50%左右。不过,雅戈尔没有陷入眼下很多房企都遇到的去杠杆困局,说明李如成在房地产业务上还是相当理性的。

在房企哀鸿遍野的大背景下,雅戈尔的地产业务还能保持盈利着实不易。根据历年财报,此前三年雅戈尔对房地产的依赖更大,地产收入占比都在50%左右。不过,雅戈尔没有陷入眼下很多房企都遇到的去杠杆困局,说明李如成在房地产业务上还是相当理性的。

按照雅戈尔官网的说法,雅戈尔集团收购银泰百货是为了“强链补链,完善时尚生态圈”。话虽这样说,现在的房地产和投资钱都不好赚了,这可能才是李如成重金押注银泰百货的重要原因。

但银泰百货从沈国军到阿里手里一转再转,已经说明李如成要补强雅戈尔的时尚产业链并不容易。

但银泰百货从沈国军到阿里手里一转再转,已经说明李如成要补强雅戈尔的时尚产业链并不容易。

打下今天国内男装品牌的市场地位,其它服装品牌踩过的坑,雅戈尔其实都踩过。1998年雅戈尔在国内上市后,手握6亿元募集资金,不断有人鼓动他做投资、搞科研,都被他拒绝了。多年以后,李如成接受媒体采访时态度还是异常坚定:“自己最擅长的就是做服装,把服装行业做大做强,企业同样有广阔的发展前景。”

上市后有相当一段时间,李如成确实很坚守。他把上市融回来的资金从国外引入先进生产线,把雅戈尔的制造能力武装到牙齿,并围绕时尚生态圈,不断“高筑墙、广积粮”,建立起从面料制造、服装加工到专卖店的产业链,连服装大师皮尔·卡丹参观后都羡慕不已。

上市后有相当一段时间,李如成确实很坚守。他把上市融回来的资金从国外引入先进生产线,把雅戈尔的制造能力武装到牙齿,并围绕时尚生态圈,不断“高筑墙、广积粮”,建立起从面料制造、服装加工到专卖店的产业链,连服装大师皮尔·卡丹参观后都羡慕不已。

过去20多年国内房地产的过山车行情,显然让李如成的主意改了又改。2023年,雅戈尔集团改名为雅戈尔时尚,李如成又一次向外界表明了继续做大时尚生态圈的初心。按照时代周报的描述,雅戈尔这一次“要像LV那样做成一个财团,通过收购、兼并做大”。而实际行动中,最近一年,雅戈尔开始学习奢侈品牌,带领一众子品牌一起进驻高端商城,并在武汉、南宁、南昌等地开出了一批单店投资高达7000万元的超级大店。

看架势,现在的雅戈尔就差自己建一家高端百货,好把所有子母品牌都装进去。阿里准备出售的银泰百货无疑正好补齐了雅戈尔的遗憾。银泰百货是国内高端百货的代表,雅戈尔受让时,在各地还有59家门店。

看架势,现在的雅戈尔就差自己建一家高端百货,好把所有子母品牌都装进去。阿里准备出售的银泰百货无疑正好补齐了雅戈尔的遗憾。银泰百货是国内高端百货的代表,雅戈尔受让时,在各地还有59家门店。

不过,雅戈尔此举有一种为了喝口牛奶专门养了一头奶牛的既视感。

沈国军卖掉银泰百货时,实体店被电子商务冲击得七零八落,向阿里转让应该有套现的考量;阿里私有化银泰百货的同时,还出手收购了多家超市,阿里希望通过赋能助力线下实体店实现互联网化。

沈国军卖掉银泰百货时,实体店被电子商务冲击得七零八落,向阿里转让应该有套现的考量;阿里私有化银泰百货的同时,还出手收购了多家超市,阿里希望通过赋能助力线下实体店实现互联网化。

然而实践证明,实体店的互联网化不仅没有增加实体店的客流,反而把实体店的客流也带走了,实体店变成了体验店。在网上购物已经成为消费习惯的场景下,雅戈尔又能对银泰百货做出什么改变?