几个数据看中美的消费与通胀_风闻

西西弗评论-西西弗评论官方账号-西西弗评论在这里更新优秀文章29分钟前

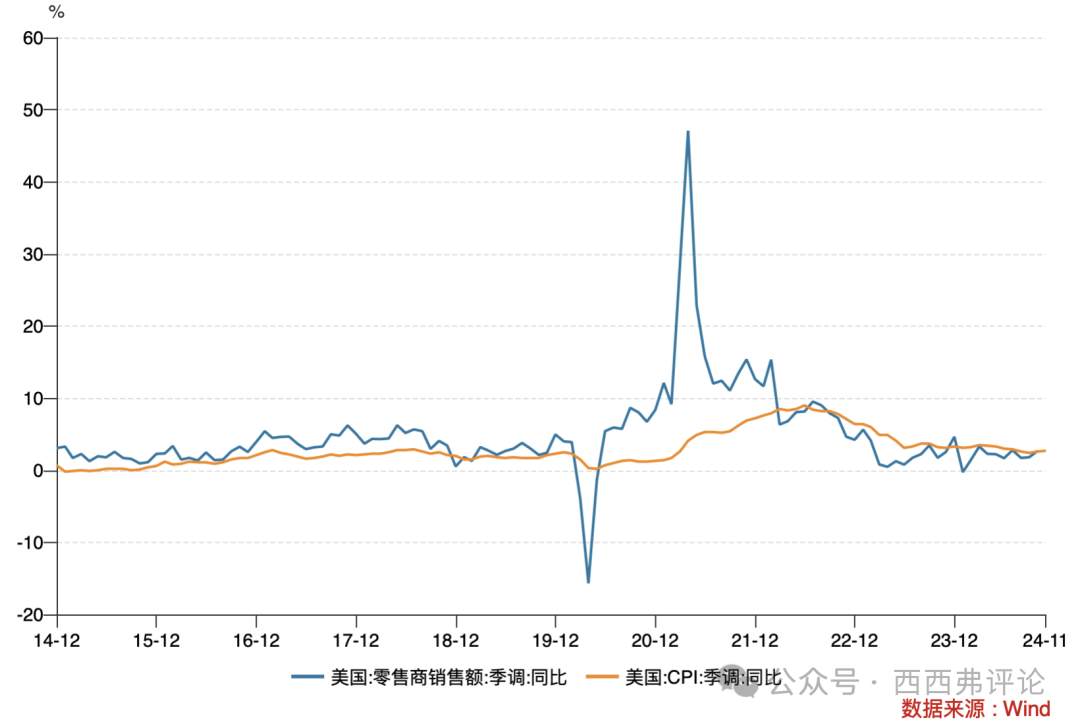

上图中的蓝色曲线是美国的零售销售额(类似中国的社会商品零售总额),橙色线是美国的通胀率。可以看到,**从2022年初开始,美国的零售销售额的增速,已经低于通胀率了。**这个指标并不太好,疫情前,美国的零售销售额的同比增速,一直是高于通胀率的。

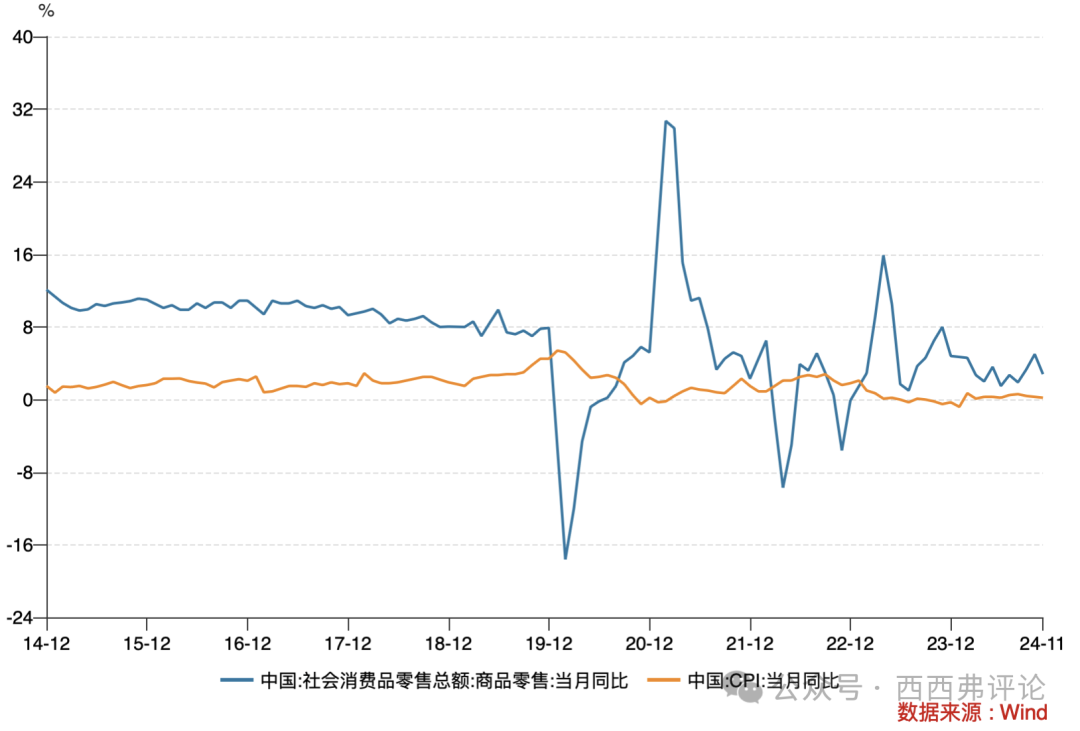

上图是中国的数字,橙色线是CPI,蓝色线是社会商品零售总额中的商品零售。可以看到,除了疫情导致的几个异常值外,商品社零总额增速是稳定高于CPI的。但从14年到疫情前,商品零售总额增速和CPI之间的差距在逐渐缩小。到2019年底,商品社零总额减去CPI只剩下3.5%左右。

疫情后,24年1-11月商品社零总额同比增长3.2%,CPI预计0.3%,商品社零总额和CPI的差估计在2.9%左右。

扣除通胀后中国零售增速下滑,并不是疫情之后才发生的,从14年开始,就一直是下滑的趋势,到19年,扣除通胀后的社零总额的增速,并不比2024年高太多。大家现在都忘记了,其实疫情前18-19年的经济也不咋地,企业界同样是一片哀嚎。

前文说到从2022年初开始,美国的零售销售额的增速,已经低于通胀率了。扣除通胀后的零售销售额的增速是负的。但这一点并不能说明美国的消费不好。零售销售额是商品销售额,而通胀是商品和服务的加权平均。从23年开始,随着中国疫情放开,生产能力恢复,从上图中可以看出美国的通胀基本是服务驱动,扣除食品和能源后的商品同行,已经基本上是零甚至是负值。

如果仅仅扣除商品通胀,美国社零总额的实际增速还是过得去的。

从上图中可以看出,进入二十一世纪之后,扣除食品和能源后,美国的商品通胀,除了疫情期间,几乎就是零。中国庞大的产能,以及全球化贸易,使美国人及其他发达国家的居民,能以更低的成本获得工业商品。让这些发达国家享受了二十多年的商品零通胀。

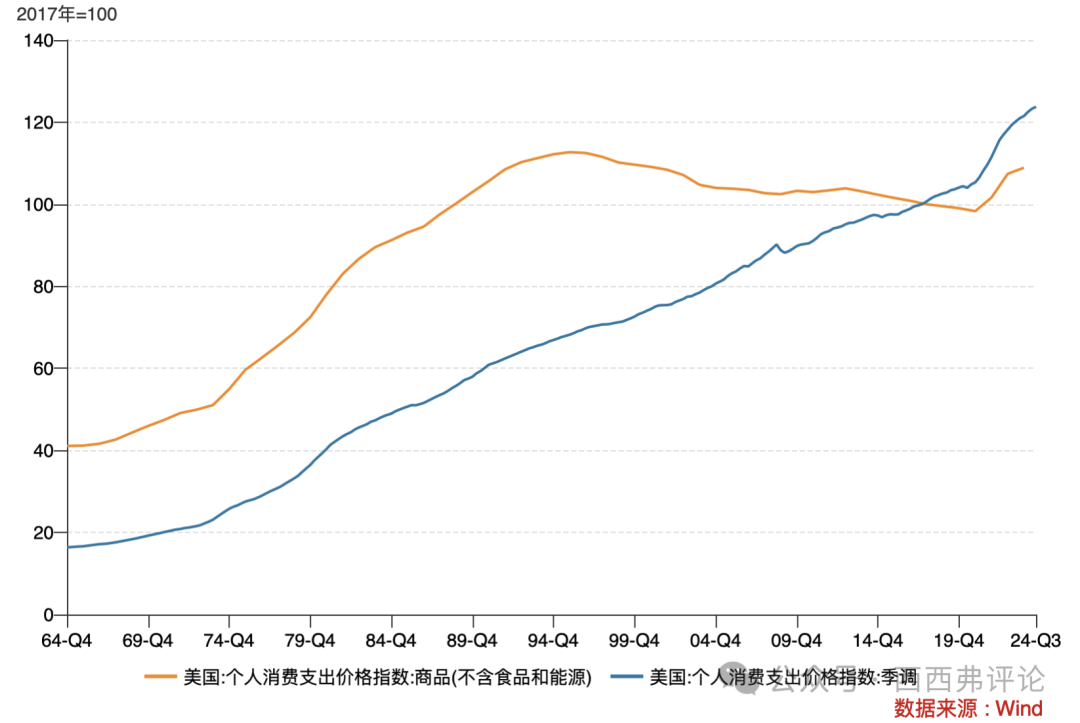

如果我们看个人消费支出(PCE)口径的价格指数。可以看到,美国的商品价格(不含食品和能源)从1995年之后,一直是下跌的,直到这次疫情,才重新开始抬头,但还没有恢复到95年的水平。而包括服务业在内的全部PCE价格指数,从95年开始,上涨了差不多 80%。如果单独看服务业,价格水平涨了130%。

95年之前,从1965-1995年,商品价格和服务价格差不多齐头并进,服务价格只是涨得快一点(包括服务在内的总价格30年涨了差不多3.5倍,商品价格涨了接近3倍)。95年之后,服务价格继续上涨,而商品价格却不涨反跌。

服务业是本地化的,商品是全球化的。美国大多数人从事服务业,他们的报酬与服务业价格指数的关系更大。从整体看,全球化让美国人能获得更好的本地服务的报酬,同时以更低的价格购买全球化商品。

中美两国都是全球化的获益者,因为有了全球化,中国才得以建立起全世界最大的工业产能,成为世界工厂。中国占全球制造业的比例,只有二战后的美国能与之媲美。美国也获得了大量低价的商品供应,实现了30年服务价格翻倍都不止,而商品价格不增反减的奇迹。

过去三十年的这场全球化谁获益更大?也许只有几十年后,中美真的脱钩断链了,才能有一个答案了。