邮储银行增速滑坡,董事长大位悬念待解丨正经深度_风闻

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险45分钟前

文丨顾小白 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为6800字)

【正经社“银行升级战”观察之17】

“邮储银行养老金开户缴费有礼都是明显骗入金吗?入完金告诉我奖品没了。”12月23日,一位邮储银行的客户通过黑猫平台投诉说。

“邮储银行养老金开户缴费有礼都是明显骗入金吗?入完金告诉我奖品没了。”12月23日,一位邮储银行的客户通过黑猫平台投诉说。

邮储银行2023年3月被曝出未经用户授权私自开通个人养老金账户的消息后,没有像兴业银行那样再次被曝出盗开账户的事件,而是改变策略,选择了开户缴存优惠的办法。

与一些银行开出最高4%的利率、入金12000元可以优惠5600元的力度相比,邮储银行开户当日入金1元以上(含)可获得10元至60元微信立减金、入金1000元以上(含)可获得100元微信立减金的优惠力度不算大,但这并不能说明邮储银行对个人养老金制度全国铺开所带来的规模扩张效应重视程度不够,而是因为跟给出更高奖励的银行相比,邮储银行面临的主要问题不一样:

多数银行面临的是如何扩大负债端的问题,而邮储银行更为紧迫的是如何提高贷存比、提高净利率的问题。

贷存比不高,是邮储银行特殊的发展模式决定的。

邮储银行脱胎于中国邮政,发展过程中很自然就形成了“自营+代理”的模式,而且正是遍布全国城乡的近4万个“自营+代理”的线下网点支撑起了快速的规模扩张,但同时又导致了经营中的一些独特问题:

存款强,贷款弱;零售强,对公弱;客户多,质量低;规模大,净利率低。

到2020年,上述问题便开始集中显露出来,突出表现为规模扩张乏力,净利润增速大幅下滑。

2021年5月,刘建军从邮储银行副行长升任行长,大力推动邮储银行转型。刘建军出生于1965年8月,2019年调入邮储银行之前,曾长期主管招商银行的零售业务,被同行誉为招商银行财富管理的“总规划师”、私人业务的“总设计师”和“零售之王”的主要带头人;担任邮储银行副行长期间,主管的仍然是零售业务,所以他出任邮储银行行长之后便有评论称,邮储银行转型的方向很可能就是低配版招商银行。

简而言之,就是“差异化零售+财富管理”。

1

主打业务快速下滑

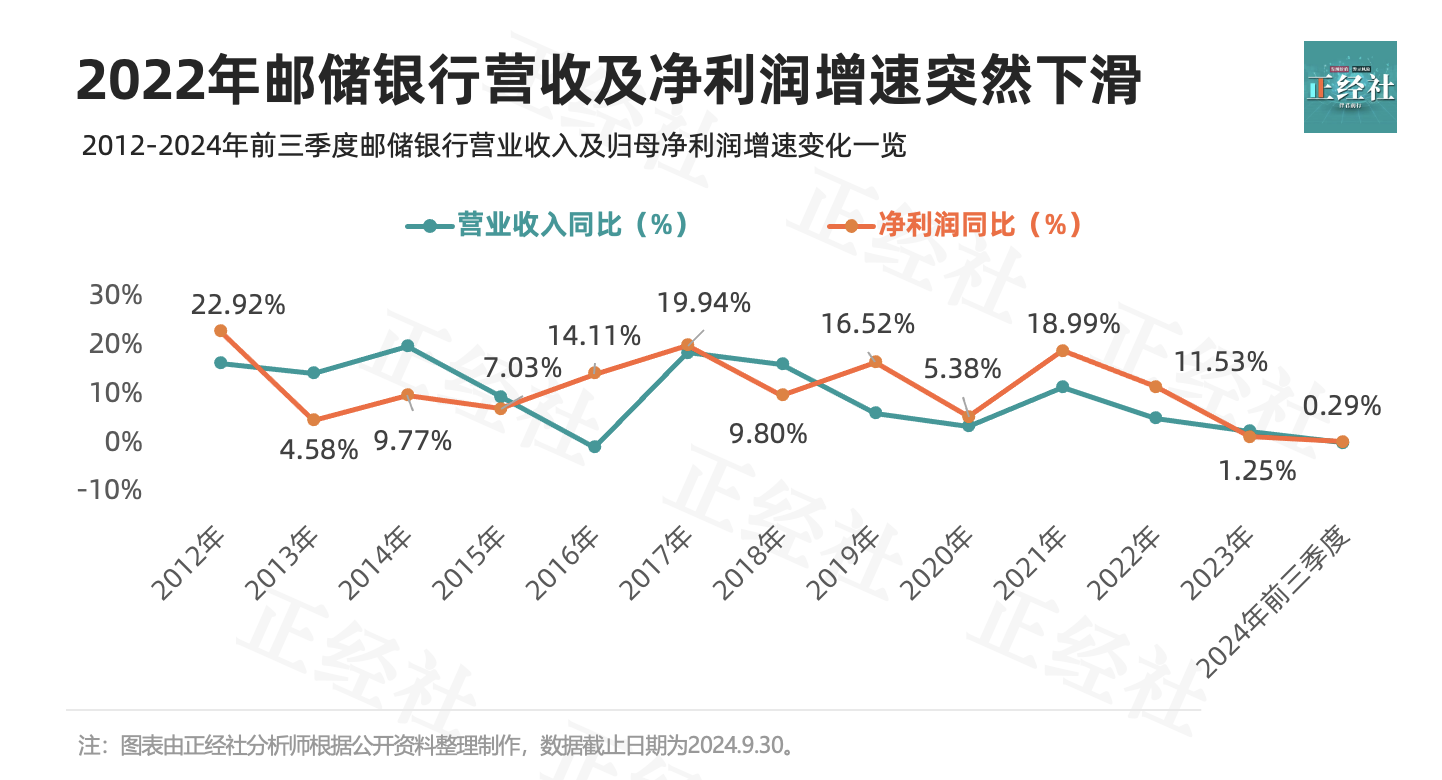

2022年,邮储银行的营收和净利润增速突然慢了下来,

在此之前的10年中,二者的增速虽然有波动,但绝大部分年份保持了比另外五大国有商业银行更快的增速。2012年至2021年,营收同比增速分别为16.34%、14.24%、19.81%、9.42%、-0.96%、18.44%、16.07%、6.06%、3.39%和11.38%。只有2016年、2019年和2020年没有保持第一。同期,净利润同比增速分别为22.92%、4.57%、9.77%、7.03%、14.11%、19.94%、9.80%、16.52%、5.38%和18.99%,10年中有8年保持了六大国有商业银行的第一。

邮储银行上述年份中的快速增长,主要应归因于个人业务的优异表现。2013年以来的存款结构中,个人存款一直占85%以上;贷款结构中,个人贷款占比则长期保持了55%左右的水平,是六大国有商业银行中唯一一家个人贷款占比超过50%的银行。

邮储银行上述年份中的快速增长,主要应归因于个人业务的优异表现。2013年以来的存款结构中,个人存款一直占85%以上;贷款结构中,个人贷款占比则长期保持了55%左右的水平,是六大国有商业银行中唯一一家个人贷款占比超过50%的银行。

综合测算下来,个人业务对营收贡献度长期达到60%以上,而建行、农行、工行和中行的该指标多数年份还不超过50%。

2013年至2021年,邮储银行个人存款同比增速分别为12.05%、10.90%、7.04%、15.29%、10.49%、8.84%、9.57%、11.16%和10.45%;个人活期存款同比增速略慢,分别为11.48%、6.08%、7.91%、14.47%、7.48%、3.64%、3.29%、7.10%和4.00%,个人定期存款同比增速则分别高达12.42%、14.05%、6.51%、15.79%、12.31%、11.86%、12.95%、13.16%和13.45%;而同期个人贷款分别同比增长38.70%、31.31%、26.99%、29.41%、23.03%、19.18%、18.58%、18.29%和15.44%。

期间,邮储银行的净利差保持了2.30%至2.71%的较高水平,所以贷款规模的快速增长直接带来了营收和净利润的快速增长。

2022年至2024年前三季度,邮储银行的个人存款规模仍然分别保持了12.31%、10.75%和10.98%的同比增速,但是个人贷款的同比增速则突然分别降至7.72%、10.48%和7.30%,加上净利差从2021年的2.30%逐年下降到2.18%、1.99%和1.81%,直接导致2022年至2024年前三季度营收同比增速分别下降到5.08%、2.25%和0.09%,净利润同比增速分别下降到11.53%、1.25%和0.29%。

**正经社分析师注意到,**邮储银行2023年提出要着力发展公司金融业务,培育新的增长点,而且确实取得了明显的成效。2024年上半年,对公业务营收同比增速达到了13.70%,不仅远超招商银行-0.8%的同比增速,而且高居六大行对公业务营收同比增速榜首,但是邮储银行的对公业务营收占比仅为18.31%,是六大行中占比最低的,更是远低于招商银行41.7%的占比。

所以,短时间内,对公业务的增长还不足以填补个人业务增速快速下滑造成的缺口。

2

“自营+代理”模式AB面

(更多精彩,详见:邮储银行增速滑坡,董事长大位悬念待解丨正经深度)【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权