本田、日产抱团,未必能解日系车困局

(文/张家栋 编辑/高莘)

被誉为“失败者联盟”的Stellantis在今年遭遇的滑铁卢仍历历在目,但抱团求生,仍是汽车行业变革时期,受困车企们有效的应对方式。

然而,正因为自身的市场前景难以维系,合作车企也注定要面临众多挑战。

如今被全球关注,陷入市场危机的日产与本田,同样如此。

《金融时报》称,本田与日产之间的合并谈判代表着整个日本企业界的共识,二者之间的合作已经刻不容缓。

日产首席执行官内田诚(左)和本田社长三部敏宏(右) 路透社

一方面,中国汽车产业在全球范围内的竞争力的势不可挡,在智能电动变革趋势下,除了“日系后花园”东南亚市场的逐步失守外,就连常年封闭的日本本土市场,也已经出现中国车企的身影。

另一方面,随着美国新任总统特朗普的即将就任,其领导下美国对外的关税和全球贸易体系将再度变得难以预测,而本田与日产在其最重要的海外市场,均承受着巨大的压力。

同时,也有日本企业高管表示,除了全球竞争日益激烈之外,投资者指出的公司治理改革、股东参与度的不断提升、国内市场萎缩以及劳动力供应紧缩等因素也推动着二者之间的合并。

但《金融时报》也在另一篇报道中提到,即便是势在必行的本田、日产合并,也将面临着诸多挑战,汽车制造商的合并史充满着失败和惨痛教训的经历。

充满悲情的车企合并史

仅在近半个世纪,能够轰动行业的汽车企业合并便不下十起。

宝马收购罗孚、福特收购捷豹路虎以及沃尔沃、通用收购萨博、上汽注资双龙等等收购案,都在汽车历史中书写过浓墨重彩的一笔,但被收购方作为亏损资产的并入,却大多以再度被出售画上句号。

即便是曾经通过合作一度实现业绩好转的联盟形式,如今也鲜有光鲜亮丽的市场表现。

Stellantis集团旗下品牌 Stellantis官网

无论是已经拆分的戴姆勒-克莱斯勒集团,还是维持了数十年的福特-马自达联盟,都没能逃过在时代变革下被拆分的命运。

而如今现存的联盟中,雷诺-日产-三菱联盟随着前CEO戈恩(Carlos Ghosn)的暴雷已经分崩离析,去年还赚得盆满钵满的世界第四大汽车集团Stellantis,也没能在今年躲过全球业绩暴跌的现实。

导致汽车合并悲情结局的原因多种多样,其中既有企业文化融合的困难,也有跨国市场需求不同导致的决策分歧,亦有技术战略短视而带来的竞争力不足,甚至还有为了追求短期利润而盲目消耗集团资源的功利主义作祟。

2023年本田与日产销量总和位列全球第三位 金融时报

在如此多的前车之鉴前,本田与日产的合并能否跳出这一怪圈呢?

技术变革打破“游戏规则”

《日经中文网》在回顾全球汽车产业发展时,提到了当代汽车联盟合并的“游戏规则”——规模效应。

这一概念由百年前通用试图打破福特T型车封锁时建立,通俗的解释便是“产量越大,成本越低”。当年的通用汽车在短短10年时间里,陆续将包括零部件企业在内的25家公司纳入麾下,从而“在保留被收购品牌名称的基础上,通过整合零部件来提高成本竞争力”。

而后,在大众汽车集团的平台化造车理念下,这一“规则”被“发扬光大”,集团内的品牌共享大多数零部件,在当下仍是企业打造竞争力的基本准则。

就在日产25年前陷入经营危机而仰仗雷诺支持时,戈恩的出现以及雷诺-日产联盟的组建,也将这一理念的应用推向了极致。

但这一理念造成的问题也是明显的,规模效应下的降本,本就是企业在市场层面保持竞争力的手段,而面对技术领域的变革,车企仍需要回到战略层面的决策当中。

此时联盟模式下的决策链冗长与高昂的技术迭代成本,反而成为了其持续提升市场竞争力的桎梏。

8月本田与丰田的两位高管握手 日经中文网

从这点来看,当下在中、美市场面临销量困境,仍是促使本田与日产联合的首要因素。

在11月的财报发布会上,本田的副社长青山真二就美国电动汽车销售情况表示:“投入超出预期。”他还提到,“中国的销量下降速度也超出预期。”

而日产汽车的销量则同样在中国市场迅速下滑,并且由于在美国始终未能推出混动车型的缘故,三季度业绩大幅承压。

从利润层面来看,本田在2024年4—9月的净利润减少20%,日产的合并营业利润则减少90%。而在销量上,2024年比亚迪全球销量预计将超过400万辆,超越本田和日产。

为解决经营压力,日产汽车首席执行官内田诚(Makoto Uchida)在最新的计划中提到将在全球裁减9000名员工及削减20%的产能,本田也于今年下半年在中国关闭了两家合资工厂。但各自为战仍无法有效挽回快速萎缩的市场规模。

据市场研究与分析研究机构Visible Alpha的预测数据,若日产和本田合并,二者合计将在2026年售出近600万辆汽车,从而保障规模。同时,由于两家公司的关键市场基本一致,他们若合并或将能够缩减从管理、采购到生产和研发等方面的支出,从而实现传统汽车合并中的规模效应。

日产生产工厂组装线 盖蒂图片社

另一方面,针对本田与日产的潜在合并可能,《日经中文网》还提出另一种观点。该观点认为,在能源从石油转向电力的同时,汽车产业正在经历“从硬件到软件”的价值转移,而软件为汽车产业带来的变革,正在打破百年来全球汽车业对“游戏规则”的共识。

在本田与日产的初期接触试探中,这种根本的合作原因也已经有所展现。

在3月宣布探索业务合作的同时,本田社长三部敏宏(Toshihiro Mibe)曾表示:“我们将从创造汽车新价值的领导者的角度,探讨两家公司合作的可能性。”

前途未卜的合作细节

但这一合作可能遭受到外界的干扰。

至今,日产与本田仍对外坚称“尚未做出任何决定”,有猜测认为其变化可能在于,两者最终将合并成立一家控股公司还是以交叉持股的联盟形式运营。

不过,日产所积淀的造车底蕴,同样令其对外界资本充满诱惑力。

除了近期传闻中要与本田争夺收购权的富士康外,二者固有的合作伙伴或许也将成为双方达成合作的阻碍。

就像今年三月,关于日系车企智能化合作开发的报道中,不止有本田与日产的身影,一向独来独往的丰田也身处其中,如果是为了业务扩容,同样在东南亚和中国市场经受中国竞品挑战的丰田或许也会对二者之间的交易产生兴趣。

而在智能化方面,去年本田已经与索尼达成合作,期望填补智能驾驶和智能座舱领域的空白,若日产加入后,其正在研发的技术成果又能否顺利接入后者的产品也尚未可知。

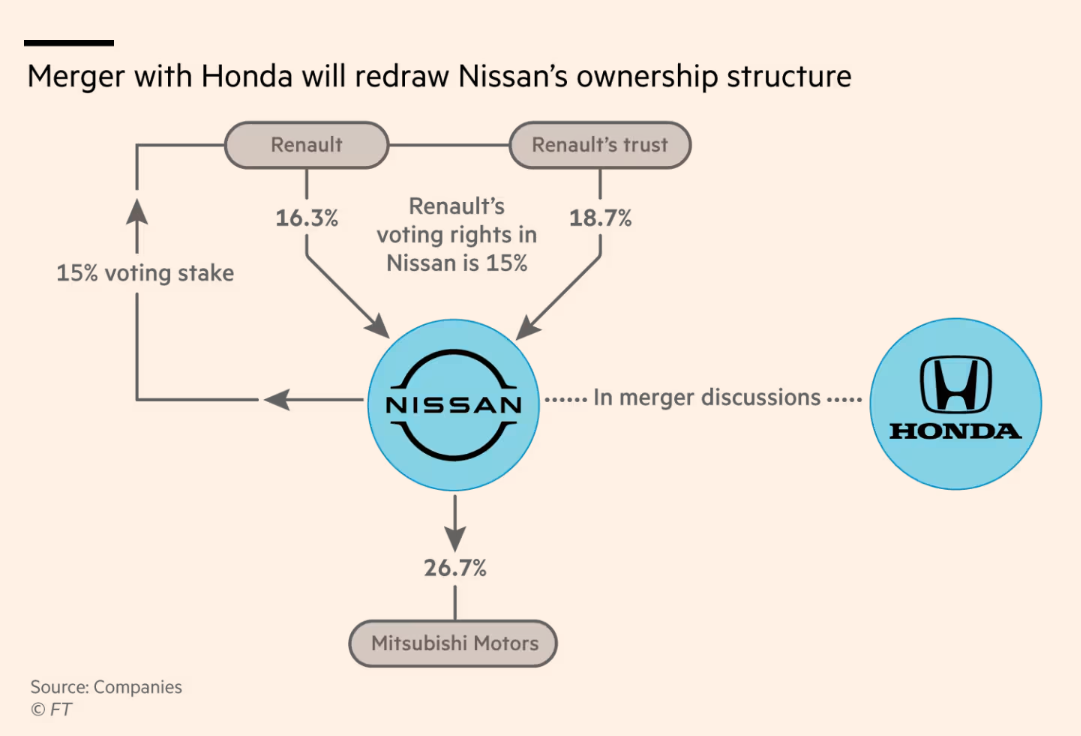

雷诺-日产-三菱联盟持股比例 金融时报

此外,日产还需要妥善处理其现处联盟的关系。据《金融时报》报道,一位知情人士表示,雷诺希望获得与日产合作的技术项目的保障,该公司拒绝就日产与本田的潜在合作发表评论。

戈恩更是在8月的采访中痛批可能促成的本田-日产-三菱联盟,并将之称为本田的“变相收购”。

其二,有分析指出,即便二者排除外界因素,双方在整合时也将面临企业文化上的差异。

全球知名投行麦格理旗下分析师詹姆斯洪(James Hong)表示,本田一直坚持自家技术,独立意识较强。同时,鉴于本田四倍于日产的市值,在涉及合作公司的领导话语权时,内田诚可能会成为两家公司合作下的牺牲品。

他还指出,戈恩曾横跨雷诺和日产两家公司的运营,但他依然没能弥合两家车企之间的差距。

其三,如果双方最终走向整合或联盟形式,其首要解决的问题仍将是在改善业绩报表与追赶技术发展上做出平衡。

今年在欧美两大主销市场溃败的Stellantis已经证明,在技术变革时代,单纯通过规模效应的极致降本,只能带来短期财报业绩的转正,但其在业务侧的大幅收缩将长期损害集团的市场经营。

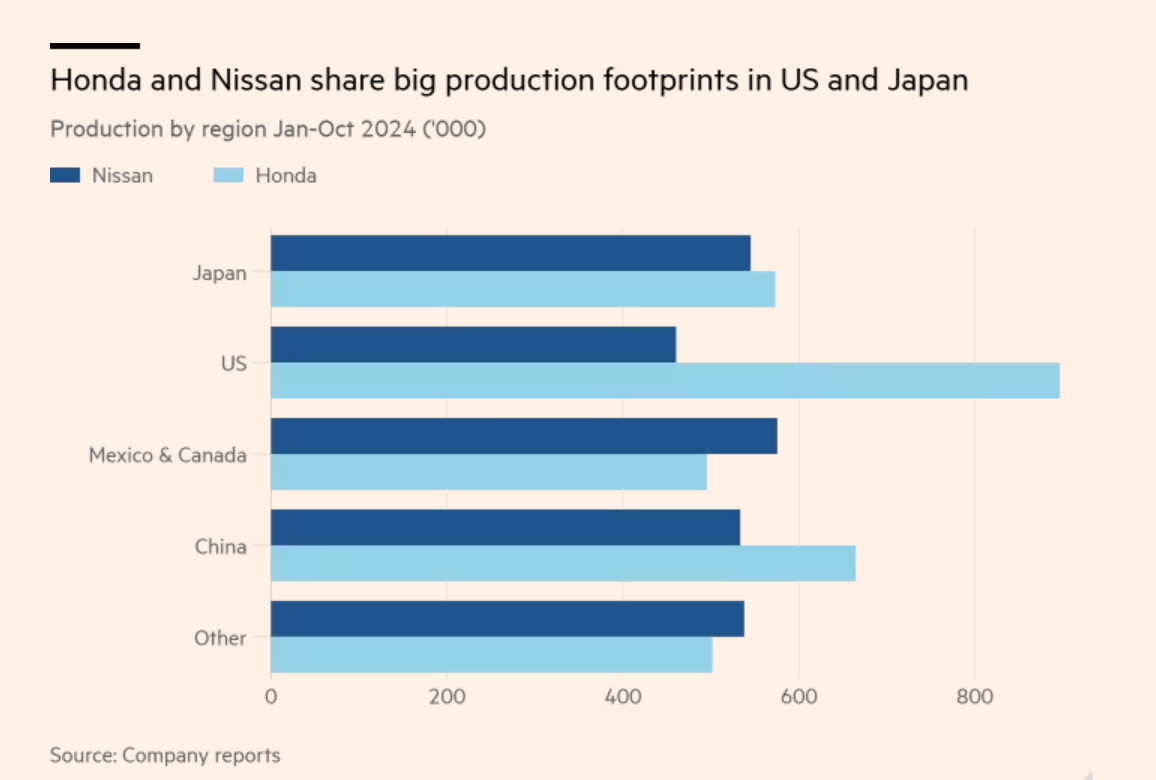

本田与日产的主销市场高度重叠 金融时报

有分析认为,二者整合后首先要研究在日本和北美等主销市场进行裁员并减少工厂,但同时,二者也需要在电动化层面追赶中国竞品的迭代速度。

尽管从现有技术来看,本田与日产能够在纯电动与混动技术上形成一定的互补,但其仍被指出推新速度过于缓慢。

相较于中国能够在短短18个月内开发出新车的速度,传统汽车制造业的开发周期约为5—7年,生产周期则为14年。

对此,《金融时报》还略显悲观地对日产与本田的潜在合作调侃道,“即便明天二者的交易就能达成,采用日产电池技术或三菱混合动力系统的新款本田汽车,也可能要到本世纪末才能上市。”

本文系观察者网独家稿件,未经授权,不得转载。