消费金融公司监管评级办法发布,行业竞争白热化该如何破局?

【环球网财经综合报道】12月20日,金融监管总局修订发布《消费金融公司监管评级办法》,新增“合作机构管理”“消费者权益保护”两个评级要素。同时,优化监管评级级次设置,新增加S级。对处于重组、被接管、实施市场退出等情况的可直接列为S级。

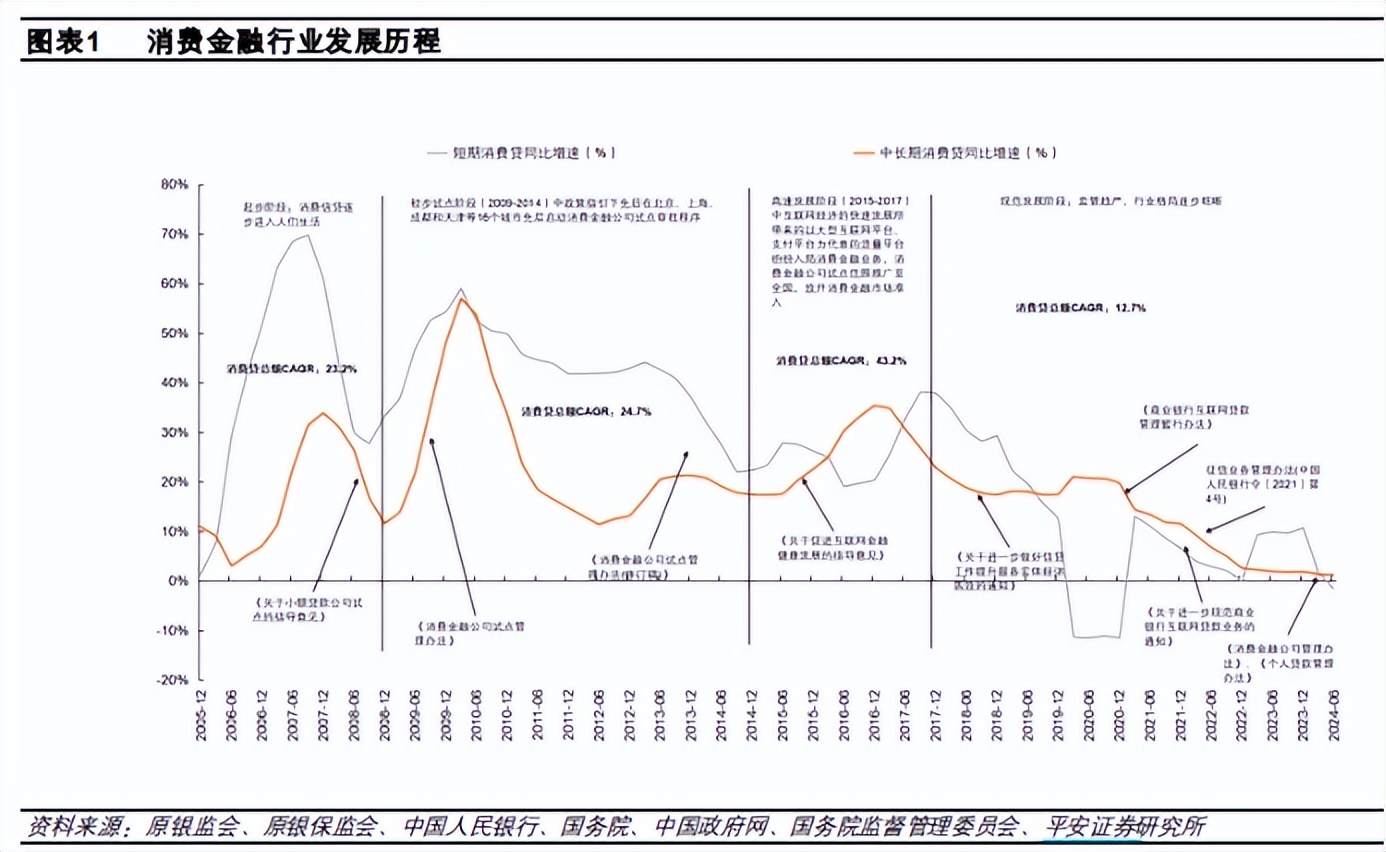

平安证券在发布的研究报告中提到,国内消费金融市场在历经近20年的发展后已步入成熟期,以最主流的银行消费信贷口径衡量,根据央行披露,截至2024年6月末国内消费信贷规模达到57.8万亿元,其中短期消费贷款10万亿,消费贷整体2020年以来的复合增速水平为7.1%,相较于2010-2020年间的复合增速下降了17个百分点。

从目前行业主流模式看,根据主要获客模式的差异,基本可以区分为以银行、传统消金公司为代表的线下模式参与主体和以互金平台为代表的线上模式参与主体。行业格局方面,商业银行(包含银行系消金公司)仍是消费金融最重要的参与主体,其他消金公司和互金平台聚焦商业银行无法覆盖的长尾客群。展望未来,行业竞争白热化背景下围绕线上场景的细分赛道和新兴的服务模式的转变值得关注。

平安证券还发现,线上获客策略的更新和科技能力的投入成为了传统银行和消费金融公司破局方向。以消金公司为例,目前31家消金公司均开展线上业务所有消金公司均借助线上第三方引流方式获客,超过25家机构的线上第三方引流投放超过50%。

此外,客群的风险偏好使得不同主体的风控难度并不一致,例如消金公司整体资产质量风险略高于商业银行,根据8家主流消金公司披露数据测算23年末平均贷款不良率高于上市银行平均个人贷款不良率1.23个百分点至2.44%。