可转债将成为2024年热门的金融模式 | 路透社

Jeffrey Goldfarb

一个人撑着伞在雨中走过纽约证券交易所,2014年10月16日。路透社/Brendan McDermid

一个人撑着伞在雨中走过纽约证券交易所,2014年10月16日。路透社/Brendan McDermid

纽约,1月2日(路透Breakingviews)-现在是乘坐新可转债的好时机。再融资需求和较高的利率将为曾经帮助Citadel创始人肯·格里芬从哈佛学生成为亿万富翁对冲基金经理的混合债券注入新的活力。而新的特性应该会诱使投资者再次跟随它们一起离开。

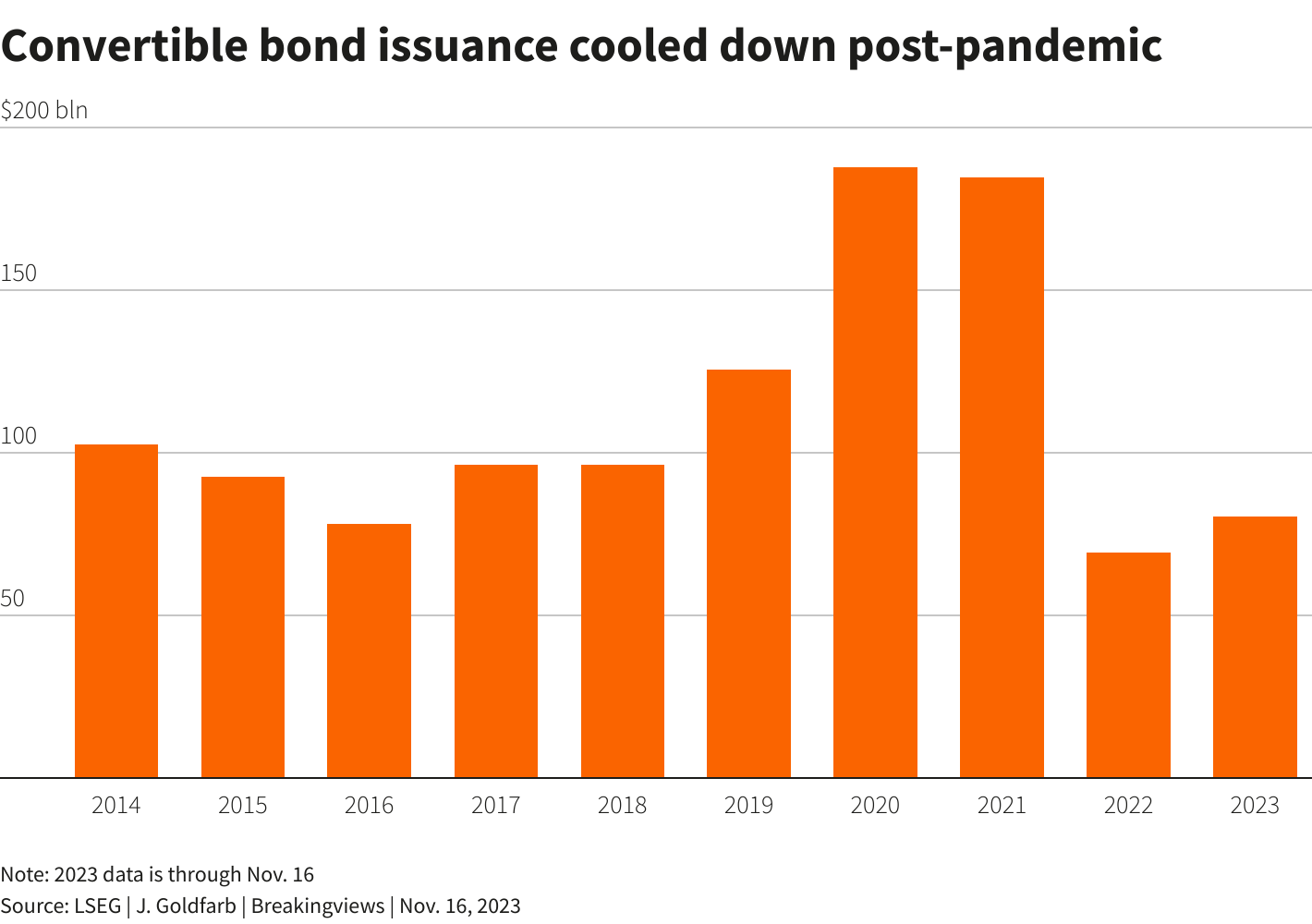

可转债提供稳定收入,但可以按预先约定的价格转换为股票,在2020年和2021年3700亿美元的疫情时代繁荣之后,陷入困境。熊市最终使得股权部分更具吸引力,甚至使得数十家公司以零利率发行。这一时期的典型代表是Covid炒作的健身公司Peloton Interactive (PTON.O) 发行的10亿美元,需要股价上涨60%才能转换。

然而,这种在理论上优化的损失保护债务和类似股权的上行在现实中遭遇了严峻的挑战。2022年,标普500指数(.SPX) 下跌了约20%。据法国巴黎银行分析师估计,到2025年,将有超过2000亿美元的这些证券到期,其中许多相关股票的价格远低于转换价格。Peloton自借款以来已经下跌了超过90%。

尽管市场上有许多问题,但新的模式正在被设计出来。美国基准利率已达到20年来的最高水平,借款成本更高。在这种情况下,可转债支付的较低票息和任何股权稀释的延迟应该是有吸引力的。根据LSEG的数据,到2023年11月中旬,可转债的发行量比去年同期增加了34%,而杠杆贷款下降了65%,投资级债券仅增加了4%。

路透社图形

路透社图形

比初创和无利润的科技公司更强大的发行人也应该帮助推动事情进入更高的速度。杜克能源(DUK.N),拥有投资级评级,于2023年发行了其首笔可转债,其中一部分资金用于偿还其通常青睐的短期融资。

格里芬标志性交易的吸引力对基金经理也在上升。这可以是一个相当简单的主张:购买债券并卖空基础股票。如果股价下跌,债券的下行受到保护,而卖空则获利。如果价格上涨,债券的价格也会上涨,颠倒结果。这些波动构成了利润的核心。

更高的利率提供了一个有益的转折:将卖空的现金收益投资于安全的、收益更高的国债,并将其加入债券收入。这些好处也可以通过引入杠杆和其他衍生品来放大,尽管伴随着额外的风险。这些额外的特性将使可转债成为2024年的热门金融模型。

- 这是Breakingviews对2024年的预测。要查看更多我们的预测,请点击这里。

关注@jgfarbX

编辑:Jonathan Guilford和Aditya Sriwatsav

所表达的观点属于作者个人。它们不代表路透社新闻的观点,根据信任原则,路透社致力于诚信、独立和无偏见。