BP的“照常营业”氛围只能走得这么远 | 路透社

Yawen Chen

英国石油公司(BP)临时首席执行官默里·奥钦克洛斯(Murray Auchincloss)出席阿布扎比国际先进能源大会(ADIPEC)期间的一个小组讨论,摄于2023年10月2日,阿联酋阿布扎比。路透社/Amr Alfiky/文件照片

英国石油公司(BP)临时首席执行官默里·奥钦克洛斯(Murray Auchincloss)出席阿布扎比国际先进能源大会(ADIPEC)期间的一个小组讨论,摄于2023年10月2日,阿联酋阿布扎比。路透社/Amr Alfiky/文件照片

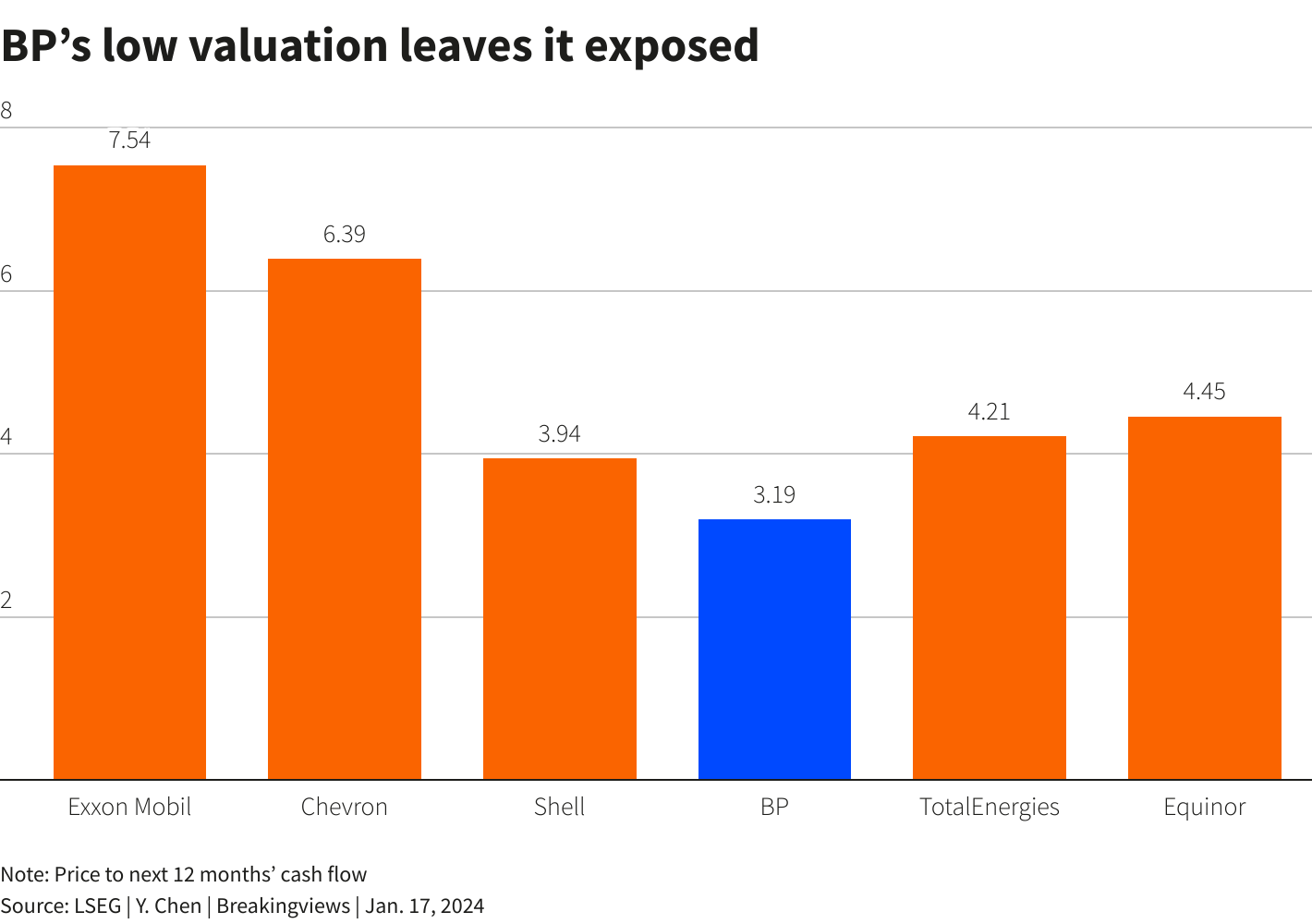

伦敦,1月17日(路透Breakingviews)- BP(BP.L)已经解决了它的第一个问题。这家总部位于英国的980亿美元石油巨头周三任命临时首席执行官默里·奥钦克洛斯永久担任最高职务,此前经历了贝纳德·卢尼(Bernard Looney)突然离职后的四个月领导真空期。这位53岁的加拿大人是BP的资深员工,已在公司工作了20年,他的晋升消除了公司漂泊的不安感。但是,如果奥钦克洛斯对继续执行卢尼的战略——包括削减石油和天然气产量,增加能源转型资产支出——只是表面现象,那将更好。BP股价在过去六个月下跌了1%,而欧洲超级大公司壳牌(SHEL.L)和TotalEnergies(TTEF.PA)的股价分别上涨了5%和16%。更重要的是,该集团的股价仅为未来12个月现金流的3倍,而壳牌为4倍,埃克森美孚(XOM.N)和雪佛龙的(CVX.N)约为7倍,LSEG数据显示。这种脱节已经持续了一段时间,这表明以往的业务模式可能无法解决这个问题。奥钦克洛斯将意识到,BP的折价使其成为了一个目标。因此,一个激进的解决方案可能是寻求与价值920亿美元的Equinor(EQNR.OL)等公司进行防御性合并。但BP面临的一个关键问题是,一些投资者喜欢卢尼所谓的过渡引擎——电动汽车充电设施、生物燃料、风能和太阳能,而另一些投资者则希望该集团进一步减少其退出化石燃料的规模。解决估值和战略脱节的一种方法可能是将过渡引擎分拆出去。由于快速增长,公司认为这些资产在2023年的14亿美元EBITDA可能会在2025年跃升至40亿美元。按照意大利同行埃尼最近(ENI.MI)出售类似一揽子过渡资产的估值,按照2025年EBITDA的7倍计算,BP的这些资产可能价值约300亿美元。BP认为,到2025年,其剩余业务,主要是传统的石油和天然气生产和交易,可以实现高达450亿美元的EBITDA。从其目前的1200亿美元企业价值(包括净债务)中剔除过渡资产,这意味着传统业务的2025年EBITDA仅为其现有价值的2倍。或者,如果公司能够以3倍的估值获得这一业务,BP的价值将达到包括债务在内的1650亿美元。

这样的多重性似乎并不是不可能的。美国投资者对化石燃料的痴迷在一定程度上解释了为什么埃克森和雪佛龙的股价如此之高。因此,如果奥金克洛斯选择在德克萨斯和路易斯安那州的业务在纽约上市,BP可能能够为其传统的石油和天然气业务获得更高的估值,bpx能源。

BP的新掌门人可能仍然认为这太冒险,而且工作量太大。毕竟,他的主要短期目标可能是一个尽量减少动荡的时期。但热衷于基础设施的蓝筹投资者可能对持有石油巨头的过渡部门感兴趣,一位知情人士告诉Breakingviews,这可能会增强对一个更环保的实体的信心。从长远来看,奥金克洛斯应该朝着比又一次股票回购更雄心勃勃的目标努力。

路透社图表

路透社图表

关注 @ywchen1 on X背景资料

BP临时负责人默里·奥金克洛斯曾在前首席执行官伯纳德·卢尼的领导下负责BP的财务,他于1月17日被任命为永久CEO。这家英国能源巨头在去年9月因卢尼因与员工的不明关系突然辞职而受到冲击。

奥金克洛斯表示,他将继续专注于安全高效运营,严格执行,始终专注于回报,根据BP的声明。

“我们的战略——从国际石油公司到综合能源公司,或者从IOC到IEC——不会改变。我坚信我们可以创造巨大的价值,”奥金克洛斯补充道。

BP股票于1月17日GMT 1126时以446便士的价格下跌了1.5%。

由George Hay和Oliver Taslic编辑

所表达的观点属于作者个人。它们不代表路透社新闻的观点,根据信任原则,路透社致力于诚信、独立和无偏见。