私人信贷接受了切割和分割的处理 | 路透社

Neil Unmack,Jonathan Guilford

标志牌出现在美国纽约的黑石集团总部外,2023年1月18日。路透社/吉娜·穆恩/文件照片 - RC2P52AJJRLS

标志牌出现在美国纽约的黑石集团总部外,2023年1月18日。路透社/吉娜·穆恩/文件照片 - RC2P52AJJRLS

伦敦/纽约,1月19日(路透Breakingviews)- 私人放贷者正在吃老派银行家的午餐。然而,随着他们这样做,推开华尔街放贷者的资产管理公司和私募股权公司开始越来越像传统金融世界。一个例子:投资银行大体上出售他们向将它们打包成证券化债务的基金所做的贷款。现在,定制的、难以交易的私人贷款也在接受同样的对待。巨头放贷者黑石(BX.N)刚刚推出了所谓的私人信贷抵押贷款证券化。这是一个有力的工具,但也有脆弱性。抵押贷款证券化(CLOs)将高风险企业债务池打包在一起,并将它们的现金流切割成不同风险的债券。从这个“香肠机”中出来的债券中,排名最高的债券可以获得评级机构的黄金标准AAA,这使它们可以出售给回避风险较大的投资者,比如银行或保险公司。总体上,投资者对CLO证券的回报要求低于对个别贷款的要求,为那些排名最低的分级债券带来利润,并为组合贷款的管理者带来费用。

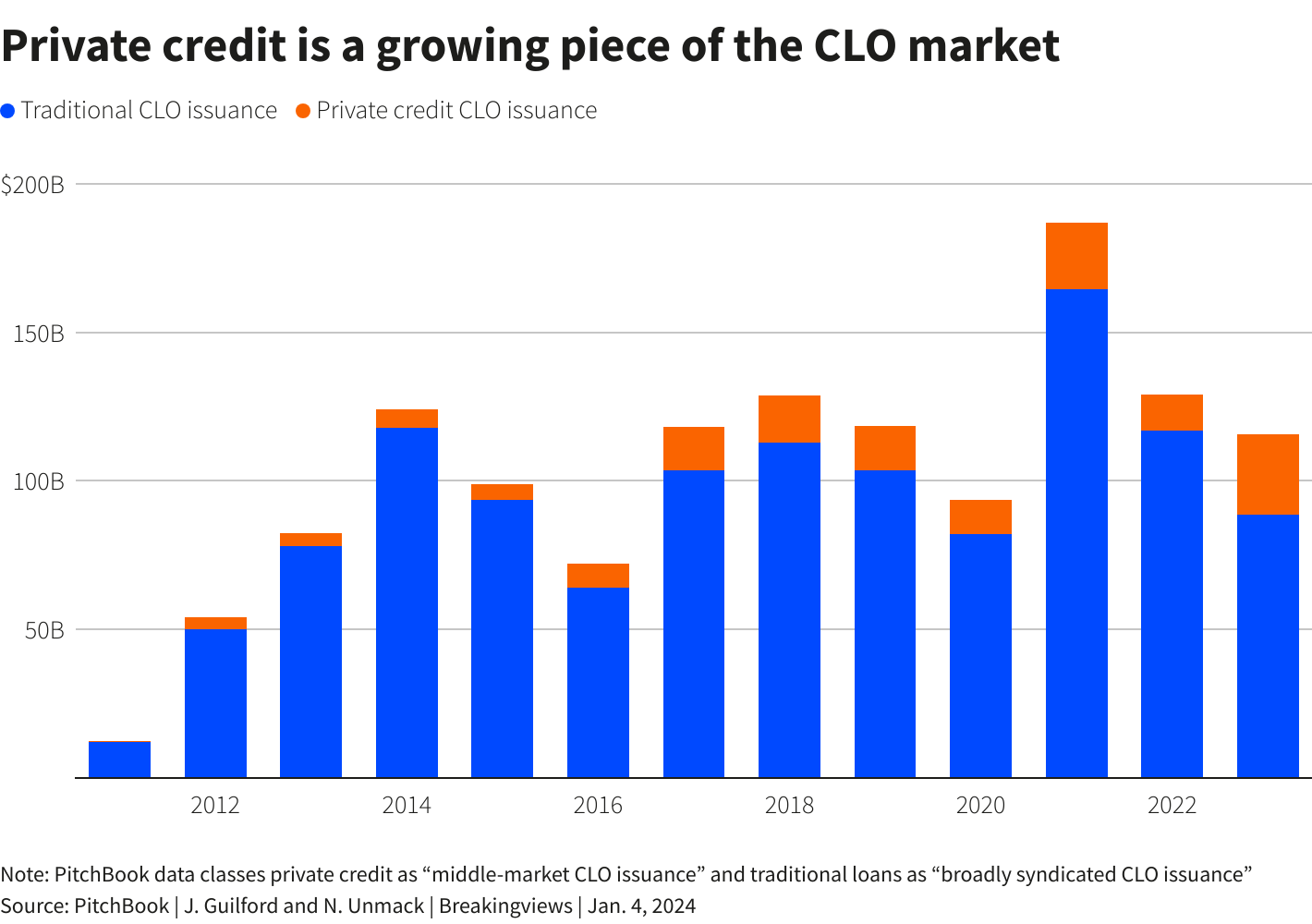

这样的CLO对私人信贷专家(如黑石或蓝猫资本)显然很有吸引力(OWL.N)。使用CLO可以扩大他们的火力并提高回报,因为他们可以借入比银行历来愿意贷款的多得多的资金。简化来说,银行可能会为每1美元的投资者资本或股权提供大约1美元的贷款。当投资通过CLO结构化时,基金的投资者持有最低级别的份额,1美元的股权可以支持多达5美元的债务。根据一位参与最近交易的人士的说法,通过CLO借款的总成本也比传统银行杠杆便宜了四分之一个百分点。因此,由这些私人、非银行贷款组成的CLO正在迅速增长;花旗集团的分析师预计2024年将发行300亿美元,占总CLO市场的近30%。2021年,私人CLO占市场的比例接近10%。但这些主要是由相对较小的贷款池组成的。黑石和其他公司正在进一步推动,推出由更大规模债务支持的CLO。例如,史蒂夫·施瓦茨曼(Steve Schwarzman)集团在去年12月达成的4亿美元交易中,包括了支持软件公司Zendesk的100亿美元私募股权收购的贷款。 路透社图形

路透社图形

但打包私人债务并不像切割和分割组成大多数CLO食料的辛迪加贷款那么容易。私人放贷人通常允许公司相对于其收入借更多的钱,甚至根据不太盈利的公司的收入设定贷款限额。由于这些贷款往往规模更大,要组建一个包含更多名称的多样化投资组合更加困难:私人信贷CLO可能只有不到100笔贷款,而标准交易中可能有200多笔。

私人信贷和传统贷款合成也会带来风险,如果借款人最终发现自己过度伸张。私人贷款没有像标准普尔、穆迪和惠誉等机构那样的标准化、公开披露的信用评级,这使得如果出现问题,要迅速出售它们就更加困难。因此,很容易理解为什么一些典型的CLO买家可能会感到犹豫。更糟糕的是,这些贷款的相对不透明意味着评级机构可能更快地降低私人CLO的债券评级——通常这些债券是有信用评级的——如果更多公司违约或者损失高于预期。

因此,私人CLO的潜在买家群体要比传统交易工具的要小。不过,黑石集团已经采取了一些措施来保护其最近的更大交易:最高评级的最高级切片占总投资组合的50%,而不是通常的约70%。在不得不标记任何有问题的资产之前,它可以将大约20%的资产保留在最高风险类别的贷款中,这个比例是典型CLO中所见比例的两倍多。

有一个矛盾需要放贷方认真考虑。私人市场的吸引力在于它们不太容易受到短期情绪或流动性变化带来的价格波动影响。私人放贷方越依赖CLOs,它们就越会暴露于广泛投资者群体的喜好之中。黑石集团是一家即使在经济动荡和利率上升时传统放贷方纷纷关门时仍在向高风险公司放贷的公司。变得更像华尔街意味着承担更多它的弱点以及优势。

关注 @Unmack1 和 @JMAGuilford on X由约翰·弗利和斯特赖桑德·内托编辑

所表达的观点属于作者个人。它们不代表路透社新闻的观点,根据信任原则,路透社致力于诚实、独立和无偏见。