疲惫的趋势进入梅西百货 | 路透社

Jennifer Saba

一位顾客走出了美国纽约市曼哈顿中城的梅西百货旗舰店,2023年12月11日。

一位顾客走出了美国纽约市曼哈顿中城的梅西百货旗舰店,2023年12月11日。

纽约,1月26日(路透Breakingviews)- 不时尚观念的周期已经到了梅西百货(M.N)门前。这家百货公司是最新一家被零售折扣购物者瞄准的公司。大多数情况下,这类提议都集中在房地产或电子商务上。如果以萨克斯第五大道和科尔斯(KSS.N)为例,两者都不是特别好的选择。梅西百货在周日承认,他们已于12月1日收到了来自Arkhouse Management和Brigade Capital Management的21美元每股的非约束性要约,约合58亿美元,较前一日股价溢价32%。老板杰夫·格内特因担心这两家公司的融资能力而拒绝了这一提议。提出要约的双方提议出资25%的股权,“远低于类似交易的当前市场水平”,他写道。Arkhouse和Brigade表示他们愿意支付更多,在仔细查看梅西百货的账本并提供了投资银行Jefferies的“高度信心函”后,他们相信能够筹集资金。除此之外,他们威胁要绕过董事会,直接向股东提出要约。梅西百货的投资组合在理论上很诱人。据TD Cowen分析师估计,其房地产价值约为75亿美元,但要在没有其他成本影响的情况下实现这一价值将会很困难。两年前,竞争对手科尔斯(Kohl’s)拒绝了Oak Street房地产资本20亿美元的收购要约,称担心租回商店将在财务上造成负担并压低其营运利润率。Bed, Bath & Beyond也做了类似的事情,结果后来申请破产。

将线上业务与实体店分开已经成为另一个陈旧的潮流。三年前,激进投资公司Jana Partners敦促梅西百货剥离其电子商务部门。萨克斯提供了一个警示。HBC几年前剥离了Saks.com,将其25%的股份以20亿美元的估值出售给Insight Partners。然而,去年11月,HBC从其房地产筹集了3.4亿美元,据加拿大媒体报道,这是为了支付供应商。

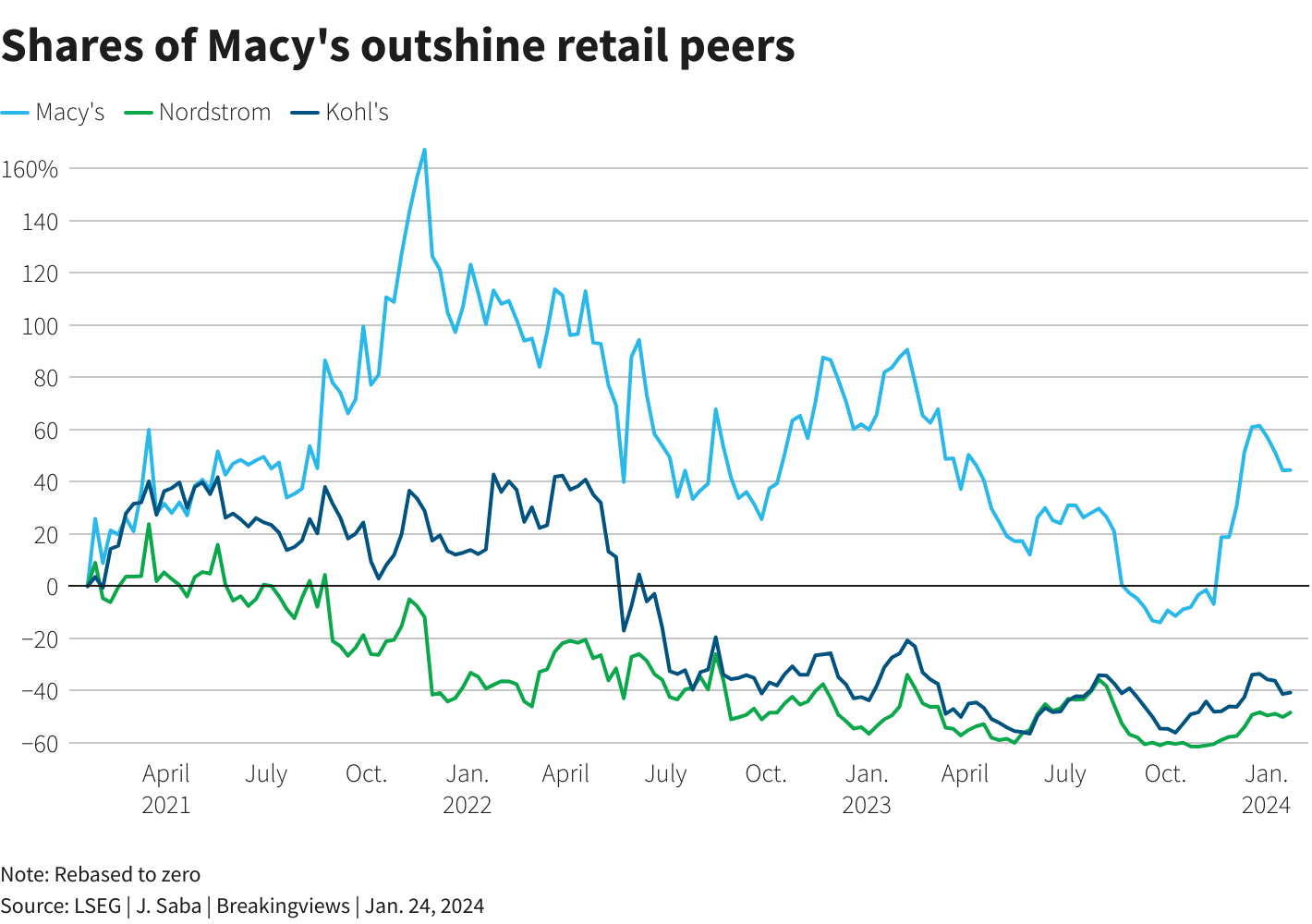

相对于竞争对手,梅西百货在过去三年表现更好。根据LSEG的数据,其股价上涨了40%以上,而Nordstrom和Kohl’s的股价则下跌。根据预期收益,仅为7倍,显然还有改进的空间。尝试旧的财务时尚可能不是答案,但让其他愿意并且能够慷慨支付特权的人,永远不会过时。 路透社图表 路透社图表

路透社图表 路透社图表

关注 @jennifersaba on X背景新闻

百货商店梅西的董事会于1月21日表示,他们拒绝了激进投资者阿克豪斯管理公司和旅团资本管理公司每股21美元的非要约收购要约,因为他们担心他们的融资情况。

阿克豪斯和旅团当天表示,投资银行杰富瑞已经提供了“一封高度自信的信函,支持我们筹集必要的交易资金。”

由 Jeffrey Goldfarb 和 Sharon Lam 编辑

所表达的观点属于作者个人。它们不代表路透新闻的观点,根据信任原则,路透新闻致力于诚信、独立和无偏见。