飓风威胁搅动完美经济风暴 | 路透社

Robert Cyran

飓风劳拉摧毁的住宅和商业建筑被洪水包围,这是飓风德尔塔过后路易斯安那州卡梅伦的景象,2020年10月10日。图片由无人机拍摄。纽约,5月1日(路透社Breakingviews)-今年晚些时候的风暴可能会摧毁美国房主的一条重要防线。更温暖的海洋表面和较弱的贸易风格正在为一季度特别猛烈的飓风季节做准备。两个州已经在支持他们的保险行业。一波破产将是一个问题,但不会像保费过高和房产价值下降那样严重。

飓风劳拉摧毁的住宅和商业建筑被洪水包围,这是飓风德尔塔过后路易斯安那州卡梅伦的景象,2020年10月10日。图片由无人机拍摄。纽约,5月1日(路透社Breakingviews)-今年晚些时候的风暴可能会摧毁美国房主的一条重要防线。更温暖的海洋表面和较弱的贸易风格正在为一季度特别猛烈的飓风季节做准备。两个州已经在支持他们的保险行业。一波破产将是一个问题,但不会像保费过高和房产价值下降那样严重。

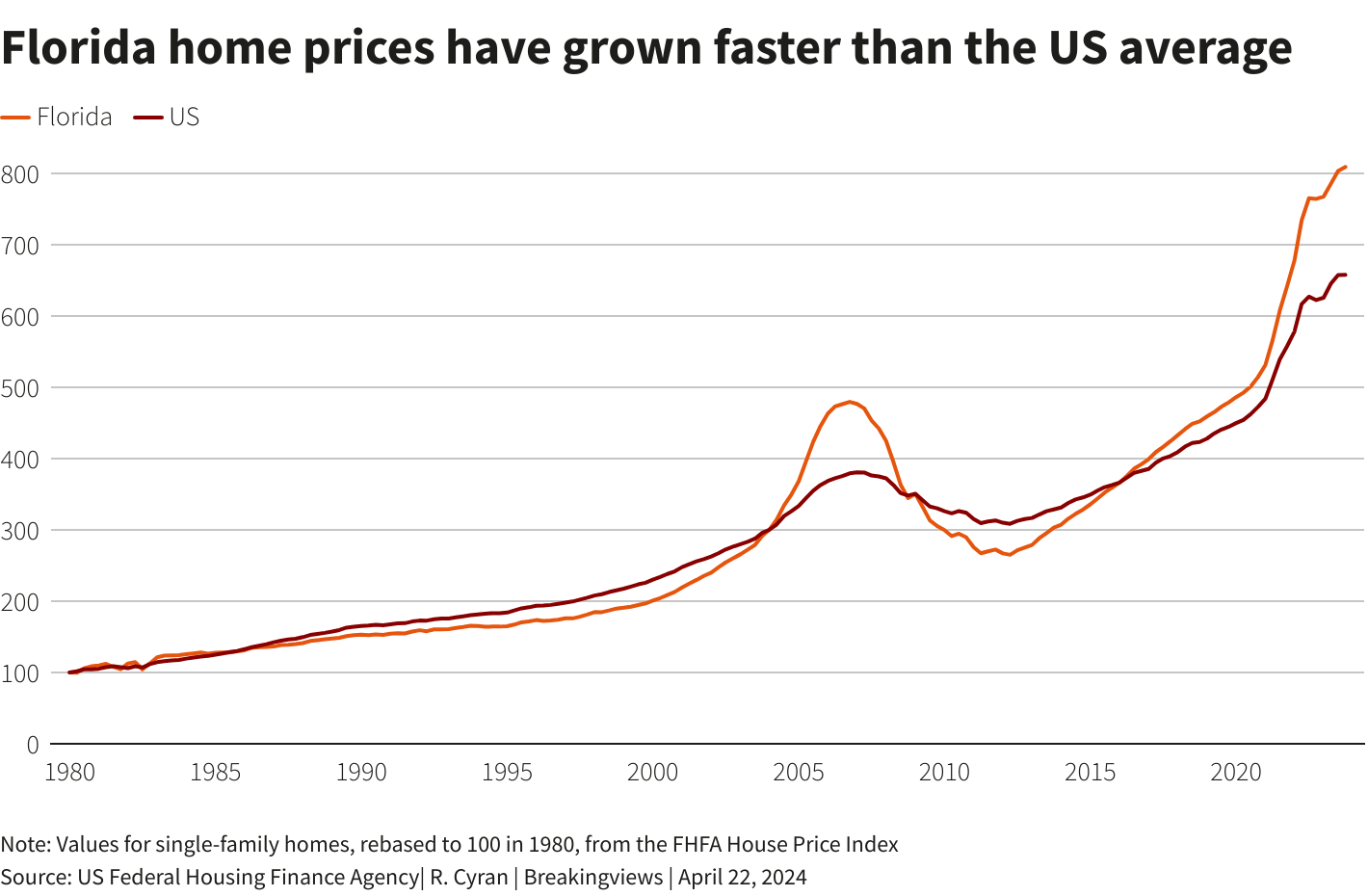

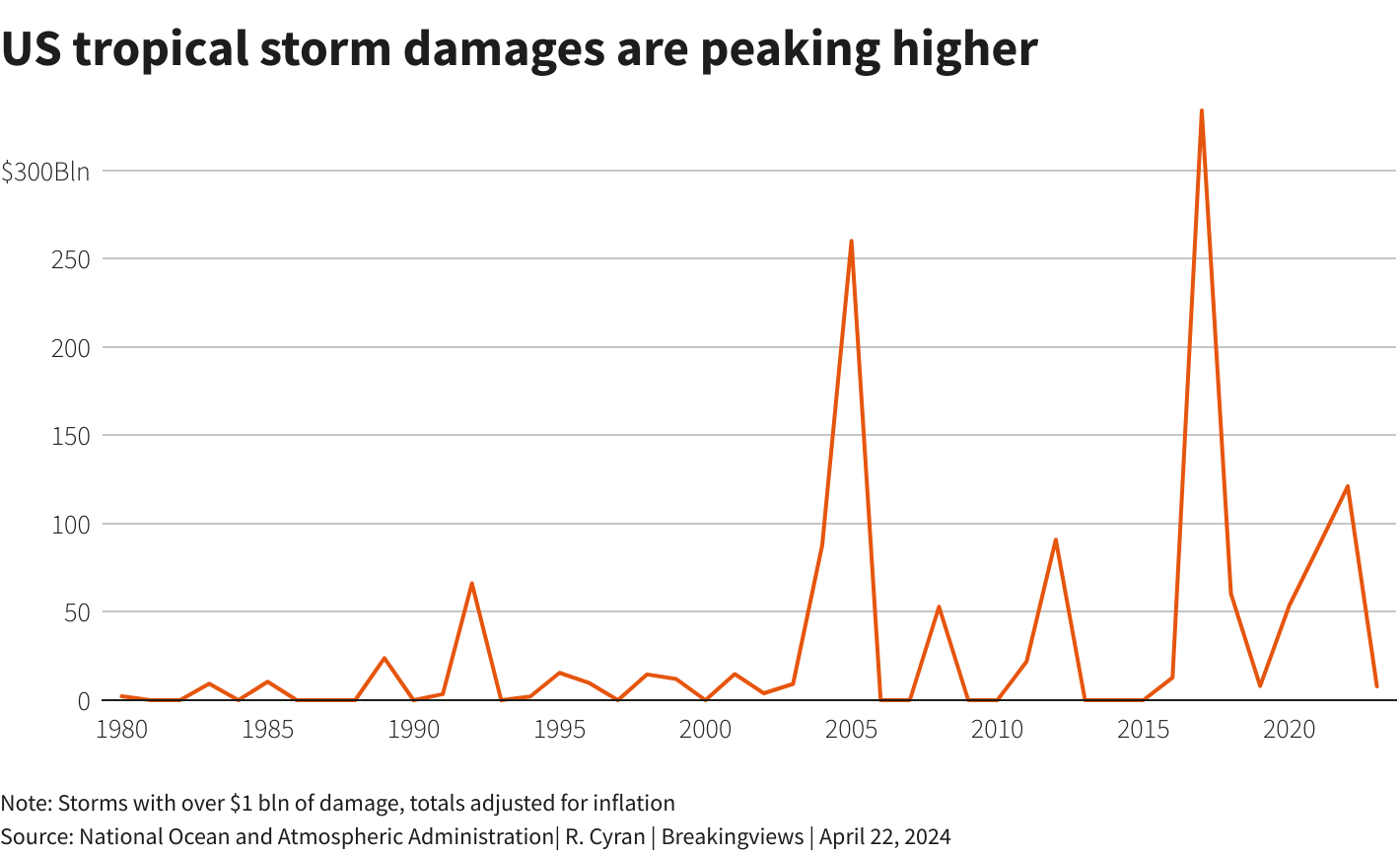

根据科罗拉多州立大学研究人员上个月发布的预测,2024年将有11个飓风。如果这一预测是正确的,那将比最近三十年的平均记录多四个。还有一个定性因素:气候变化不断带来更强烈的风和雨。然而,尽管海平面上升和风暴加剧,目前还没有证据表明美国房主因此而受苦。例如,使用美国联邦住房金融机构的数据,自1980年以来,佛罗里达州的房价比全国平均水平增长了23%。一系列州和联邦政府的补贴,包括抵押税收优惠和海滩重建,有助于推动这一趋势并减缓风险评估的修改,根据调查结果发表在三月份由科学期刊《自然通讯》发表。这削弱了易变但不断上升的飓风开支的影响。 路透社图表 路透社图表

路透社图表 路透社图表

迈阿密发生的一场大型飓风是全国50个人口最多的城市之一的噩梦场景,不仅对其45万居民构成威胁,也对保险公司构成威胁。每年发生这种情况的概率很低,但大约一个世纪前就曾发生过一次,摧毁了当时的大部分建筑。

剑桥大学和慕尼黑再保险公司在2018年估计,另一场飓风可能造成高达1.4万亿美元的损失。保险赔偿可能接近4000亿美元。1992年,飓风安德鲁以5级飓风登陆南迈阿密戴德县,风速超过每小时157英里,造成260亿美元的破坏 - 换算成今天的美元为580亿美元。根据国家气象局的数据,这是美国历史上成本最高的自然灾害,直到13年后飓风卡特里娜袭击新奥尔良。

佛罗里达或路易斯安那发生的任何灾难也可能引发经济连锁效应。州政府和保险公司可能被迫重新评估他们的政策、预算和价格,并将它们与气候变化的现实更紧密地结合起来。这将是一个痛苦的方式来强调飓风不仅仅是别人的问题。

路透社图表

路透社图表

财产和意外伤害保险商可能会陷入困境。与寿险公司不同,后者的目标是保留足够的储备金以支付多年期间的赔付,他们的财产和意外伤害保险同行往往只关注持续几年的时间段。他们还会将风险转移给再保险商。此外,大多数大型承保商在飓风安德鲁之后撤出了佛罗里达,将业务留给了规模较小、资本较少的竞争对手。

自2020年以来,已有十几家公司破产或取消了保单。根据信用评级机构标普全球的数据,佛罗里达的保险公司在经历了连续六年的亏损后,2023年共同实现了盈利,这得益于飓风较少以及限制诉讼的新法律。然而,一场大风暴几乎肯定会导致更多公司破产。

再保险公司也会受到影响。据加拉格尔再保险公司称,它们拥有超过6000亿美元的专项资本和另外1000亿美元的其他形式,如灾难债券。大多数再保险公司应该有能力筹集额外资金,即使是一场巨大的风暴也应该能够承受。问题在于,再保险公司经常在不透明的交易中转移责任,这给市场参与者留下了不透明的交易对手风险的可能性。

真正的挑战将在任何损失计算之后开始。再保险已经昂贵,而且随着资金较少的公司退出市场,留下的公司要求对新评估的风险要求更高的回报率,保费无疑会上涨。灾难债券通常吸引买家的高收益和与其他资产的相关性不大,但价格也会更高。房主保险可能会变得过于昂贵。据保险信息协会行业团体称,佛罗里达州居民的平均年保费已经达到约6000美元,大约是全国平均水平的三倍。

其他沿海州也陷入困境。路易斯安那州的保险公司在2020年每赚取1美元的保费就要支付大约3美元的索赔和费用。在该州遭受了四次飓风袭击后,这个数字在2021年跃升至4.62美元,信用评级机构AM Best计算出来。保险公司破产,更多的公司放弃了这个州。不过,除非再次遭受到一场巨大的飓风袭击,否则不断上涨的保费可能已经足够了。但路易斯安那州的价格几乎和佛罗里达州一样高,家庭收入比全国其他地区低约25%。

州级计划可以提供折扣价格,但可能会让其他人买单。佛罗里达州的公民财产保险是该州最大的提供者,是政府实体。它已经在应对大量赤字。一场造成2000亿美元保险损失的风暴可能会让它再损失300亿美元,基于其15%的市场份额。实际数字可能会更高,因为公民财产保险是通过为那些无法在其他地方找到保单的人提供保险而受到逆向选择的受害者。虽然公民财产保险可以补充资本 - 佛罗里达州有权对其他公司签发的保单征收附加费 - 但最终成本将会被其他地方吸收。与此同时,路易斯安那州的最后保险选择提高了63%的保费。

这种通货膨胀最终将压低房地产价格。路易斯安那州的平均房屋价格约为20万美元。如果最近的涨价之前,保险费用为每年3500美元,业主们期望获得稳定的7%回报,那么63%的增长应该会使房屋价值下降约15%。

不断上涨的保费也促使业主选择没有保险而生活。根据美国保险信息协会的数据,2015年时无保险的美国房主比例从5%上升到了2023年的12%。佛罗里达州的无保险比例最高,高达20%。这种情况将导致灾难性后果。对于那些正在支付抵押贷款的人来说,银行要求购买保险,这意味着更高的保费将侵蚀可支配收入。

极端的结果是更多的人搬离,加剧了州财政负担。路易斯安那州的人口正在减少,受飓风劳拉重创的卡梅伦县自四年前遭遇4级飓风以来,据政府估计已经失去了大约15%的居民。

大约700万,或者美国房屋的5%,由于气候相关风险,被保险公司视为最后的保险选择,或者由于成本更高而需要更高保费,第一街基金会的研究机构称。它还看到风灾、洪水和野火对另外3900万处房产造成的风险增加,使它们面临着极高的保费或失去保单的风险。这个飓风季可能会打乱人们对于拥有房屋的财务计算。关注@rob_cyran在X背景新闻

科罗拉多州立大学的研究人员在4月4日发布的预测中表示,2024年大西洋盆地将有11场飓风,其中五场将是强烈风暴。1991年至2020年间,平均有7.2场飓风和3.2场强烈风暴。

更高的活动被归因于大西洋海温升高和太平洋从厄尔尼诺转变为拉尼娜条件。

研究人员表示,目前的条件类似于1878年、1926年、1998年、2010年和2020年。

要获取更多类似的见解,请点击 这里 免费试用Breakingviews。

由 Jeffrey Goldfarb 和 Aditya Sriwatsav 编辑

Breakingviews路透Breakingviews是全球领先的制定议程的金融见解来源。作为路透社的金融评论品牌,我们每天解析全球各地发生的重大商业和经济新闻。纽约、伦敦、香港和其他主要城市的约30名通讯员组成的全球团队提供实时的专业分析。立即免费试用我们的全套服务,请访问 https://www.breakingviews.com/trial,并在Twitter上关注我们 @Breakingviews,也可以访问 www.breakingviews.com。所有观点均为作者个人观点。