中国的利率改革将是一个“艰巨而漫长”的过程 | 路透社

Kevin Yao

人们走过中国人民银行(PBOC)总部,中央银行,位于中国北京,2018年9月28日。路透社/杰森·李/档案照片北京,8月30日(路透社)——中国中央银行希望将其政策框架转向以信贷成本为目标,而不是其规模,但流动性风险和不合作的市场使得经济转型脱离国家主导的银行贷款变得困难。

人们走过中国人民银行(PBOC)总部,中央银行,位于中国北京,2018年9月28日。路透社/杰森·李/档案照片北京,8月30日(路透社)——中国中央银行希望将其政策框架转向以信贷成本为目标,而不是其规模,但流动性风险和不合作的市场使得经济转型脱离国家主导的银行贷款变得困难。

在大约每二十年一次的共产党领导会议上重申了让市场在资源配置中发挥更重要作用的目标,预计中国人民银行(PBOC)将在改革中发挥重要作用。近年来,PBOC已采取措施创建更市场驱动的利率曲线,预计将进一步改变,以使信贷需求对货币政策的变化更具响应性。

从长远来看,监管机构希望这些变化也能促进资本市场的发展,作为融资的替代来源,减少由国家主导的银行系统造成的浪费性投资风险。

但经济放缓,仍然严重依赖国家主导的基础设施投资来实现增长,并且正在现代化其工业综合体,具有显著的流动性需求。市场可能不愿以PBOC认为对国家发展目标有利的方式提供资金。

在最近一次拔河比赛中,安全资金流入债券使政府债务收益率下降至表明对中国经济增长前景看跌的水平。“中国人民银行将继续逐步改革其货币政策框架,朝着全球主要中央银行采用的类型发展。然而,变化将是缓慢的,”标准普尔全球评级亚太首席经济学家路易斯·库伊斯表示。

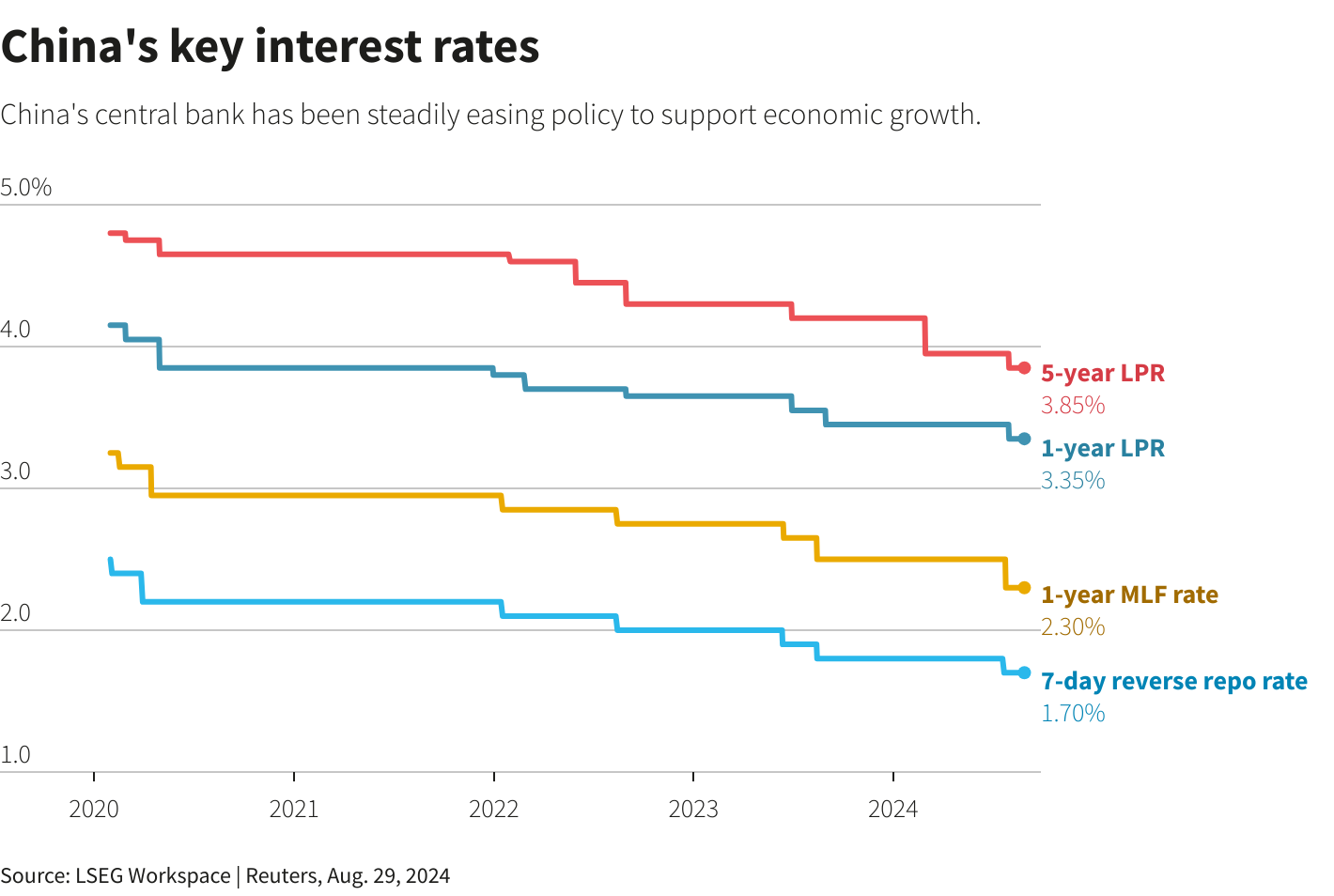

中国人民银行已转向以短期利率曲线为目标,并宣布计划逐步增加债券交易以影响长期借款成本,但仍需更多措施来改善政策传导。

路透社图形

路透社图形

“我们正在朝着发展市场化利率的方向前进,但这是一项艰巨的任务,路途漫长,”一位不愿透露姓名的政府顾问表示,因为他们没有被授权对媒体发言。

未来的改革可能涉及逐步淘汰流动性供应杠杆,包括信贷指导,分析师和政策顾问表示。

欲了解更多详情,请点击信息框: 阅读更多 ## 流动性需求

信贷指导和其他定量工具鼓励银行放贷,而不考虑市场需求。

这造成了低效,闲置资金在金融系统中流动,因为借款人往往将资金存回银行的存款或资产管理产品中。

但逐步淘汰这些工具带来了风险。

债务水平约为年经济产出的三倍,以及雄心勃勃的年增长目标——今年的目标设定在约5%——需要年复一年地注入更多流动性。

澳新银行的高级中国战略师邢兆鹏估计,中央银行每年需要注入大约2万亿元人民币(2810亿美元)的新流动性以支持经济。

中国人民银行已表示,MLF将是第一个减少货币政策角色的工具。

但截至6月底,通过MLF的未偿资金为7.07万亿元人民币(9946亿美元)——约占GDP的5.6%。

ING首席中国经济学家宋琳表示:“我不认为MLF会突然被切断,因为它对长期融资仍然相当重要。这个过程将是渐进的。”

市场困境

澳新银行的邢兆鹏表示,市场对安全资产的偏好可能导致收益率曲线倒挂,如果中央银行过早放开利率。

长期借款成本低于短期利率通常预示着经济衰退。在中国,这可能会削弱人民币并引发资本外流。

邢兆鹏说:“一旦你完全放开利率,就不可能进行干预。这是一个矛盾:如果你让市场运作,你的操作空间就会减少。”

增加资本市场在融资增长中的作用还需要在利率改革的同时进行深层次的结构性变化。

中国的股市由散户投资者主导,因流动性差而常被形容为“赌场”,而债务市场则由国有发行人主导,银行是主要投资者。

相对于经济规模,家庭收入低意味着私人养老金和保险市场规模小,限制了股票和债券的机构投资者数量,导致这些资产的资本池较浅。

由于中国管理着严格的资本账户,外国金融投资者的流入也受到限制。

关于解决这些资本市场发展限制的公共辩论几乎不存在。

标普全球评级的Kuijs表示:“中国人民银行在长期利率方面的做法显然与长期改革议程不一致。”

($1 = 7.1086人民币)

路透社每日简报提供您开始一天所需的所有新闻。请在 这里注册。